Kwartał „cudów” w statystykach sprzedaży mieszkań na 7 największych rynkach

Wrzesień był miesiącem „cudu” w statystykach dotyczących sprzedaży nowych mieszkań. Upublicznienie ich cen spowodowało, że część firm deweloperskich zaktualizowało swoją ofertę i okazało się, że jest ona… mniejsza. Obraz rynku, który się wyłonił nie napawa optymizmem również dlatego, że w III kw. zmniejszyła się podaż nowych mieszkań. Eksperci portalu RynekPierwotny.pl sprawdzili, jaki to miało wpływ na ich średnią cenę metra kwadratowego.

– Jawność cen wywołała efekty statystyczne, przez które dane o sprzedaży w trzecim kwartale mogą być zawyżone - przyznaje Jan Dziekoński, Head of Market Insights, RynekPierwotny.pl.

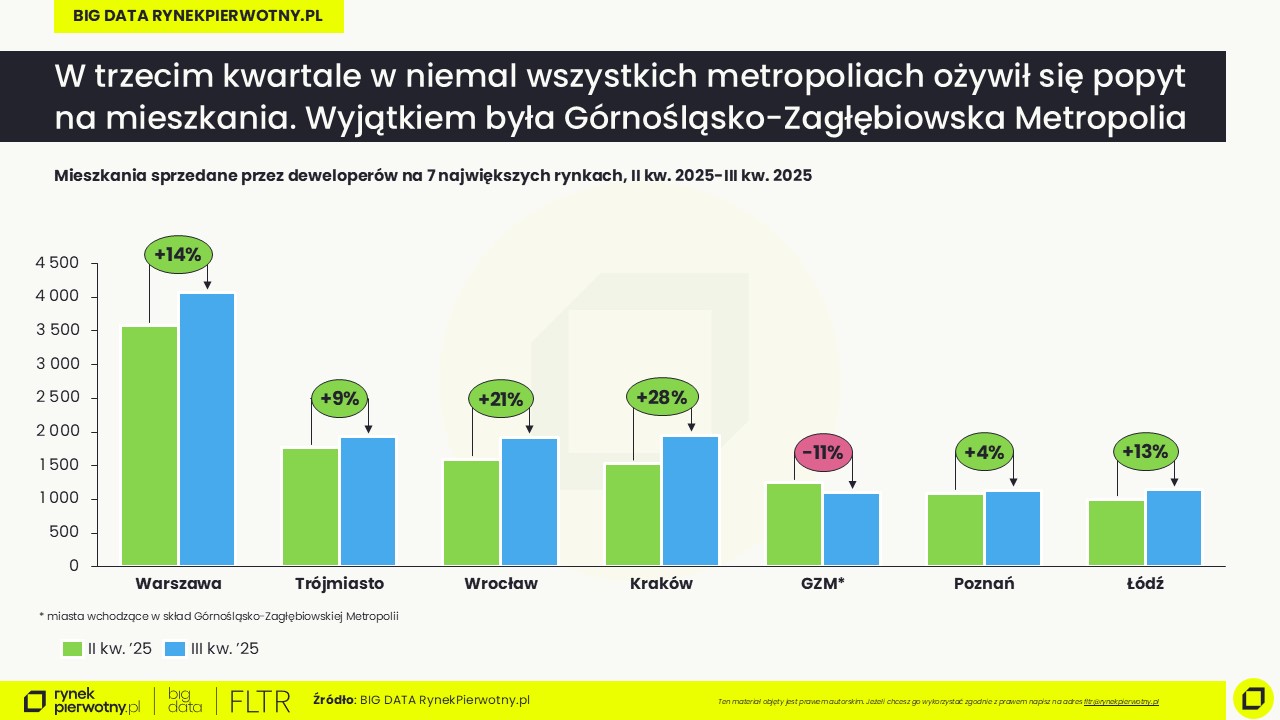

Z danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie, Krakowie, Wrocławiu, Trójmieście, Łodzi, Poznaniu i w miastach Górnośląsko-Zagłębiowskiej Metropolii deweloperzy znaleźli w trzecim kwartale chętnych na łącznie ok. 13,3 tys. mieszkań, czyli aż o 12% więcej niż w poprzednich trzech miesiącach tego roku.

- Spodziewaliśmy się, że w trzecim kwartale popyt na mieszkania nieco się ożywi z uwagi na poprawę dostępności kredytów. Jednak nie była ona na tyle duża, żeby uzasadniało to wrześniowy „szturm” na biura sprzedaży firm deweloperskich – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Jan Dziekoński wyjaśnia, że we wrześniu przede wszystkim w Warszawie, Krakowie i Wrocławiu, „ujawniła” się sprzedaż z poprzednich miesięcy, której niektórzy deweloperzy wcześniej nie raportowali. Dlaczego? Ponieważ nie mieli oni obowiązku publikowania kompletnej oferty, więc nie musieli się do tego zbytnio przykładać. Dopiero we wrześniu - po „odkryciu kart” - dane te zostały przez nich zaktualizowane.

Jednak może być też drugi powód „cudu” w statystykach sprzedażowych firm deweloperskich. Niektóre mogły po prostu chcieć zmniejszyć dostępną ofertę i w tym celu przed 11 września wycofały z niej część lokali lub oznaczyły je jako sprzedane.

– Oceniamy, że oba te zjawiska mogły podnieść sprzedaż w trzecim kwartale łącznie o ok. 700-900 lokali w siedmiu największych metropoliach. Nie zmienia to faktu, że zgodnie z naszymi przewidywaniami, popyt na mieszkania ożywił się względem drugiego kwartału – podkreśla Jan Dziekoński.

Marek Wielgo zwraca jednak uwagę, że tylko śląscy deweloperzy nie zaliczą trzeciego kwartału do udanych. W miastach Górnośląsko-Zagłębiowskiej Metropolii sprzedaż nowych mieszkań skurczyła się, i to aż o 11%. W pozostałych metropoliach wielu deweloperów, bo raczej nie wszyscy, mogło się cieszyć z powrotu kupujących na rynek. W trzecim kwartale liczba zawartych umów deweloperskich najbardziej wzrosła w Krakowie (+ 28%) i Wrocławiu (+21%). Z kolei w Warszawie, gdzie tradycyjnie sprzedaż była największa, wyniki deweloperów były lepsze niż w poprzednich trzech miesiącach o 14%, w Łodzi - o 13%, w Trójmieście – o 9%, a w Poznaniu – o 4%.

Jak już zaznaczyliśmy wcześniej, mogły być one nieco zawyżone z powodu wrześniowego efektu „odsłonięcie cen”. Z drugiej strony, cześć nabywców zrezygnowała z mieszkania rozwiązując umowę z deweloperem, więc kwartalny wynik sprzedażowy skorygowaliśmy o tego typu przypadki.

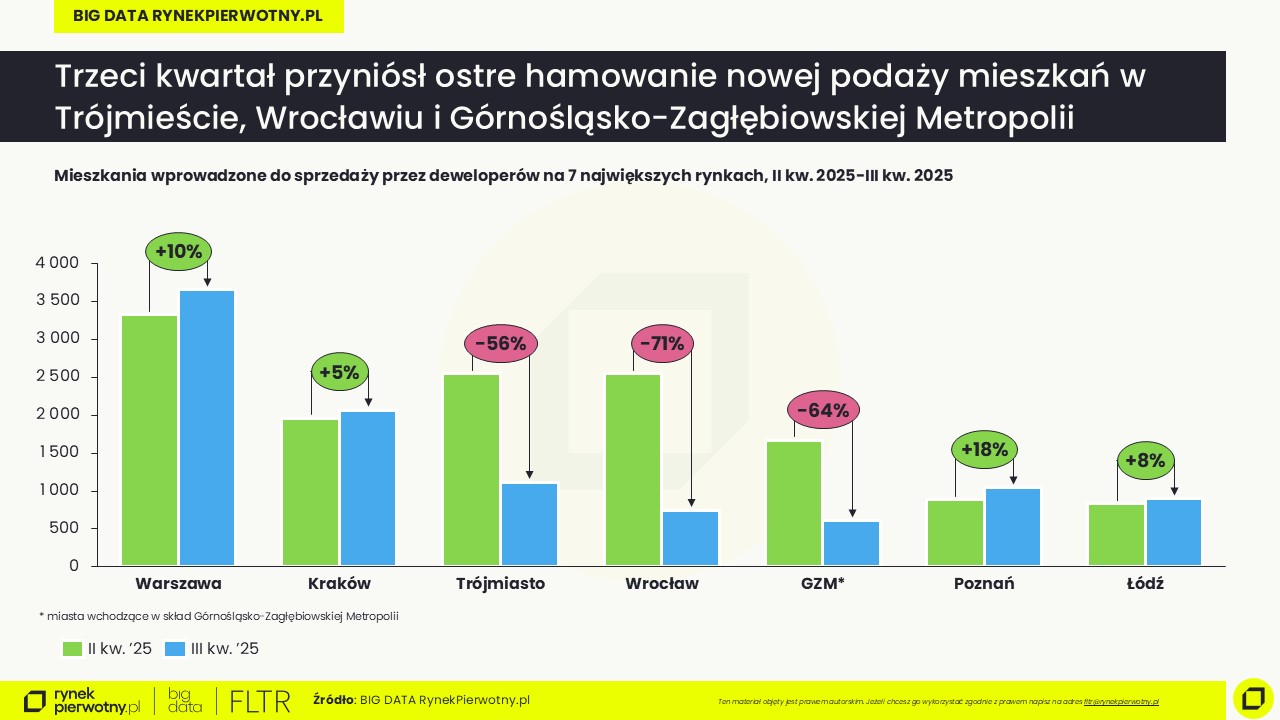

Zdaniem ekspertów portalu RynekPierwotny.pl, za niepokojący z punktu widzenia potencjalnych nabywców nowych mieszkań należy uznać spadek ich podaży. W siedmiu metropoliach deweloperzy wprowadzili do sprzedaży w trzecim kwartale łącznie ok. 10,1 tys. mieszkań, czyli aż o 26% mniej niż w drugim kwartale.

Jan Dziekoński zauważa, że po raz ostatni tak słaby kwartalny wynik podażowy miał miejsce w trzecim kwartale 2023 r. Wówczas deweloperzy nie obudzili się jeszcze z inwestycyjnego letargu, w który zapadli z powodu niskiej dostępności kredytów (poprawiły ją dopiero dopłaty w programie „Bezpieczny Kredyt 2%”) oraz obawy przed recesją, która mogła skutkować wzrostem bezrobocia. Jednak już w kolejnych kwartałach aktywność inwestycyjna firm deweloperskich rosła i dopiero trzeci kwartał tego roku prawdopodobnie przyniósł odwrócenie tego trendu. Warto jednak zwrócić uwagę na lokalne różnice. W Warszawie deweloperzy rzucili w trzecim kwartale na rynek blisko 3,7 tys. mieszkań, czyli o 10% więcej niż w poprzednich trzech miesiącach. Z kolei w Poznaniu wprowadzonych do sprzedaży mieszkań było więcej o 18%, w Łodzi – o 8%, a w Krakowie – o 5%.

– Przy czym te wzrosty są efektem tego, że drugi kwartał był w tych metropoliach pod względem podażowym bardzo słaby. Trzeci przyniósł zaś jedynie lekkie odbicie. Np. łódzcy deweloperzy jeszcze w pierwszym kwartale wprowadzili do sprzedaży o ponad 68% więcej lokali – mówi Marek Wielgo.

I dodaje, że w pozostałych metropoliach widać już wyraźne hamowanie podaży. W porównaniu z drugim kwartałem najbardziej skurczyła się ona we Wrocławiu, bo aż o 71% (po dwóch kwartałach wzrostów), w Górnośląsko-Zagłębiowskiej Metropolii – o 64%, a w Trójmieście – o 56%.

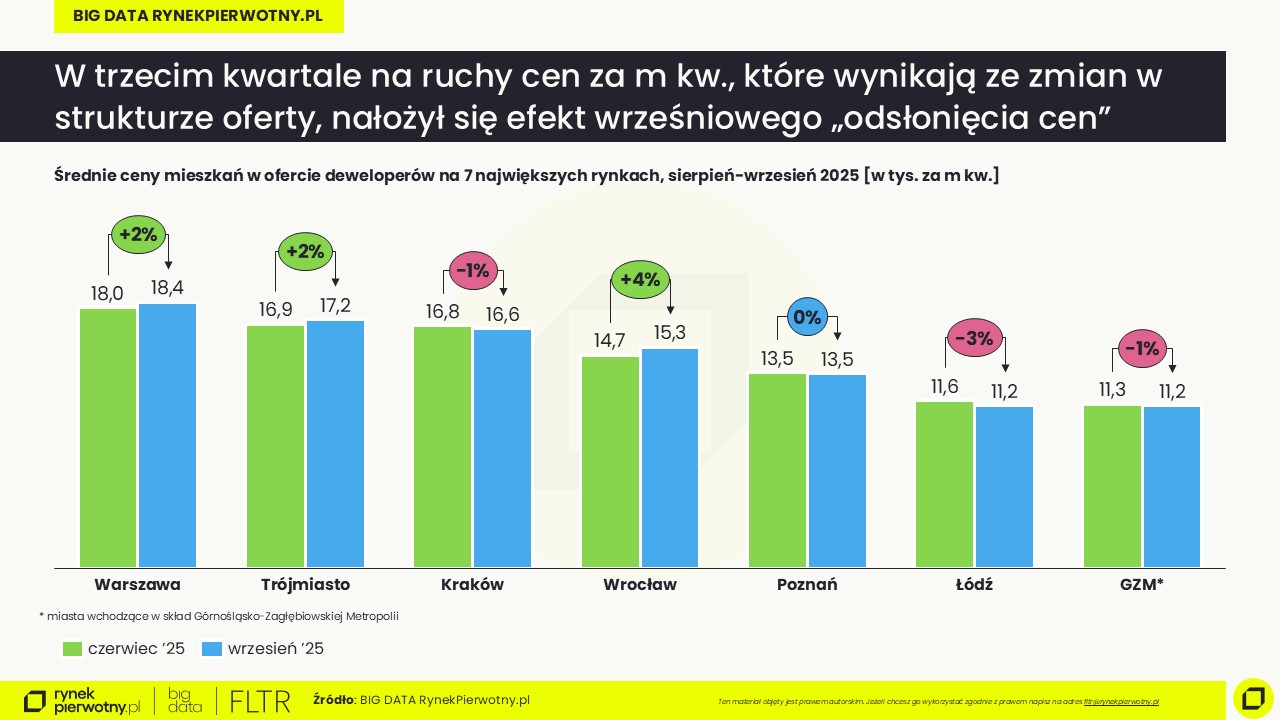

W efekcie po raz pierwszy od dwóch lat skurczyła się, choć symbolicznie, liczba mieszkań oferowanych przez deweloperów w siedmiu metropoliach. Pod koniec września było tam łącznie ok. 76,9 tys. lokali, czyli o 1% mniej niż w czerwcu. Przy czym, jak wynika z danych BIG DATA RynekPierwotny.pl, we Wrocławiu w ofercie firm deweloperskich było niespełna 10,3 tys. mieszkań (-8%), w Trójmieście – niespełna 8,2 tys. (-7%), w Górnośląsko-Zagłębiowskiej Metropolii – ok. 10,8 tys. (-2%), w Łodzi – 10,1 tys. (bez zmian), w Poznaniu – 8,5 tys. (+3%), w Krakowie – 11,6 tys. (+3%), a w Warszawie – 17,3 tys. (+2%).

Wzrost oferty nie zawsze wynikał z nadwyżki mieszkań wprowadzonych do sprzedaży nad sprzedanymi, czasem także z powodu rezygnacji kupujących. Z taką sytuacją mieliśmy do czynienia w Warszawie, gdzie oferta powinna była zmaleć, a wzrosła. Marek Wielgo tłumaczy to tym, że obowiązek publikowania cen przez deweloperów spowodował, że w ich ofercie pojawiły się lokale, których wcześniej nie było w oficjalnym obiegu. Chodzi głównie o luksusowe apartamenty, które rzadko trafiały do portali ogłoszeniowych. A jeśli nawet, to deweloperzy trzymali ceny w tajemnicy. Rzecz jasna pojawienie się cen lokali w segmencie premium, nie tylko w Warszawie, ale także we Wrocławiu, podniosło średnią cenę metra kwadratowego wszystkich lokali dostępnych w ofercie firm deweloperskich.

W porównaniu z końcówką drugiego kwartału średnia wzrosła o 4% we Wrocławiu (do blisko 15,3 tys. zł/m kw.) i o 2% w Warszawie (do blisko 18,4 tys. zł/m kw.) i Trójmieście (do 17,2 tys. zł/m kw.). Jest też i dobra wiadomość dla potencjalnych nabywców. Deweloperzy nie zrezygnowali z prowadzania na rynek nowych projektów z mieszkaniami na kieszeń kredytobiorców. Według danych BIG DATA RynekPierwotny.pl, w Łodzi średnia cena metra kwadratowego mieszkań wprowadzonych we wrześniu do sprzedaży wynosiła niespełna 10,6 tys. zł za m kw., w Poznaniu – ok. 11,9 tys. zł za m kw., a w Krakowie – ok. 15,2 tys. zł za metr. W efekcie średnia cena metra kwadratowego wszystkich mieszkań dostępnych w ofercie firm deweloperskich spadła w trzecim kwartale o 3% w Łodzi (do ok. 11,2 tys. zł/m kw.) i o 1% - w Krakowie (do ok. 16,6 tys. zł/m kw.) oraz w miastach Górnośląsko-Zagłębiowskiej Metropolii (do ok. 11,2 tys. zł/m kw.). Z kolei w Poznaniu średnia cena mieszkań w przeliczeniu na metr kwadratowy utrzymała poziom z czerwca (ok. 13,5 tys. zł/m kw.).

Na bilans zmian średniej ceny ofertowej miało też wpływ „odsłonięcie cen”. Wykazało ono bowiem pewien ruch w cennikach firm deweloperskich. Np. w Warszawie wrześniowe zmiany objęły niemal 14% oferowanych przez nie mieszkań. Co ciekawe, mniej więcej tyle samo podrożało i potaniało, a bilans tego był taki, że ceny spadły o niecałe… pół promila, czyli mniej niż pięć setnych procenta (0,05%). Jednak już w Łodzi zmiany objęły 26% mieszkań w ofercie deweloperów. Co ważniejsze przeważały obniżki cen. Tak więc tylko z tego powodu średnia cena metra kwadratowego w stosunku do sierpnia spadła w Łodzi o ok. 2%. Również w pozostałych metropoliach efektem zmian w cennikach był niewielki spadek średniej.

Łódź jest pierwszą metropolią, w której średnia cena metra kwadratowego była we wrześniu niższa niż w analogicznym okresie przed rokiem (-3%). O tytuł najbardziej stabilnej cenowo metropolii w 2025 r. walczą też Kraków i Poznań, gdzie zmiana średniej w okresie 12 miesięcy wynosiła we wrześniu już tylko 1%. Z kolei w Warszawie i Górnośląsko-Zagłębiowskiej Metropolii było to 3%, we Wrocławiu – 4%, a w Trójmieście (a właściwie w Gdańsku) – aż o 11%. O tej metropolii od dawna piszemy, że jest specyficzna ze względu na bliskość morza. Powstaje tam dużo bardzo drogich mieszkań przy Zatoce Gdańskiej i w Śródmieściu, co spowodowało, że wieloletni wicelider w rankingu najdroższych metropolii w Polsce - Kraków został zepchnięty przez Trójmiasto na trzecie miejsce.

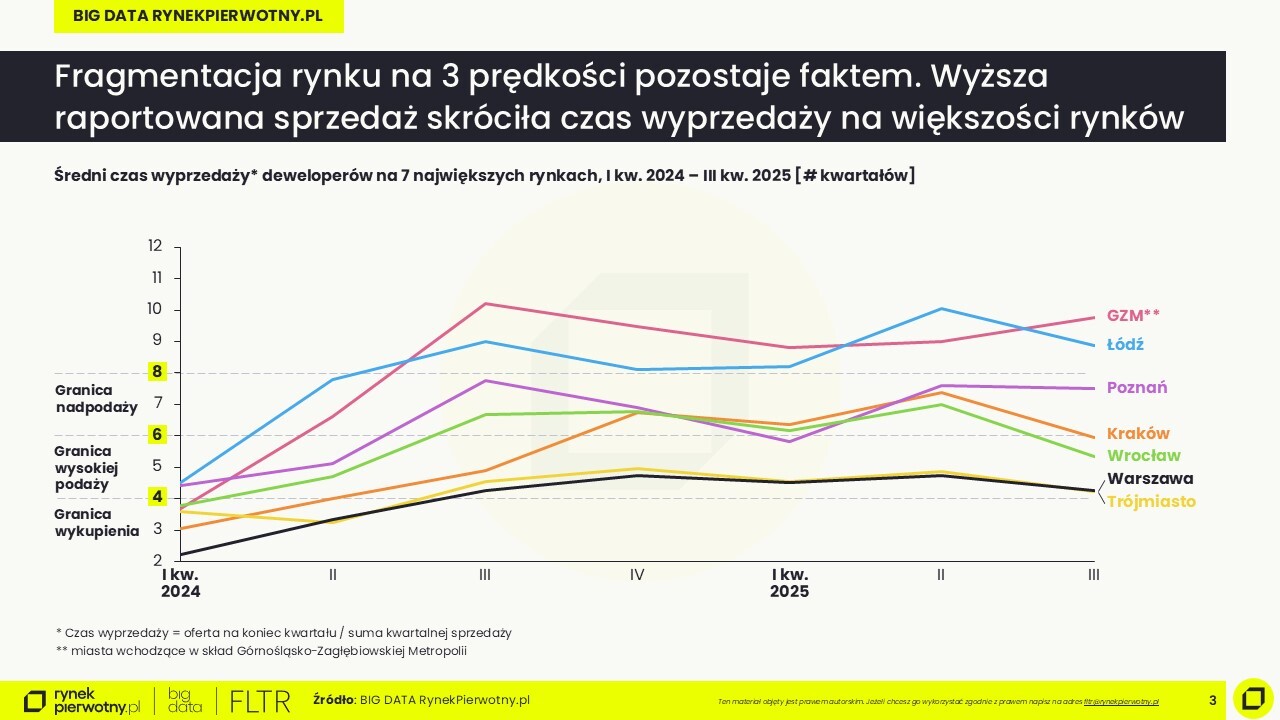

Czy stabilizacja cen może utrzymać się także w kolejnych miesiącach? Podpowiedzią może być wskaźnik średniego czasu wyprzedaży mieszkań w ofercie firm deweloperskich. W trzecim kwartale wzrósł on już tylko w Górnośląsko-Zagłębiowskiej Metropolii. Tam, ale też jeszcze i w Łodzi ponad dwa lata trwałaby wyprzedaż mieszkań przy założeniu, że deweloperzy nie wprowadzaliby w tym czasie kolejnych. Dodajmy, że osiem kwartałów to granica, powyżej której mówimy o nadpodaży mieszkań, co oznacza presję na spadek cen.

Z odwrotną sytuacją mamy do czynienia wtedy, gdy wskaźnik wyprzedaży nie przekracza czterech kwartałów. Z taką sytuacją mieliśmy do czynienia jeszcze rok temu w Trójmieście, Krakowie i Warszawie. Obecnie w tych trzech metropoliach, ale też we Wrocławiu i Poznaniu mamy okres równowagi rynkowej, co oznacza, że mieszkania w ofercie wyprzedałyby się w czasie od roku do dwóch. Jednak przy wyprzedaży powyżej półtora roku przekroczona zostaje strefa wysokiej podaży, co oznacza to, że konkurencja na rynku mocno się zaostrza. Z taką sytuacją mamy obecnie do czynienia zwłaszcza w Poznaniu. Musimy jednak pamiętać o wspomnianym efekcie statystycznym „jawności cen”, który może ten wskaźnik zaniżać.

Jan Dziekoński prognozuje, że w kolejnych miesiącach popyt na nowe mieszkania będzie się rozkręcał, ale powoli. Mimo trzech obniżek stóp procentowych (w październiku doszła czwarta), oprocentowanie kredytów mieszkaniowych wciąż jest wysokie.

– Konieczne są kolejne trzy, cztery obniżki, żeby kredyt stał się realnie dostępny dla szerokiego grona konsumentów" – wyjaśnia Head of Market Insights, RynekPierwotny.pl.

Autor: Marek Wielgo

Źródło: RynekPierwotny.pl

- 16.12.2025RaportyAnalizy ekspertówRaporty i analizy

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025RaportyAnalizy ekspertówRaporty i analizy

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025RaportyAnalizy ekspertówRaporty i analizy

20.11.2025RaportyAnalizy ekspertówRaporty i analizyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025RaportyAnalizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Ile kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.