Kwietniowe dane GUS inwestycji mieszkaniowych wciąż w głębokiej defensywie

Najnowsza informacja GUS, publikująca wstępne dane budownictwa mieszkaniowego w kwietniu oraz czterech pierwszych miesiącach bieżącego roku nie potwierdziła wstępnego sygnału ożywienia koniunktury z poprzedzającego marca. Przede wszystkim pesymistycznie prezentują się statystyki mieszkań rozpoczętych przez deweloperów, czyli najważniejsze z punktu widzenia oceny bieżącej sytuacji rynkowej.

Z tego artykułu dowiesz się m.in.:

- ile nowych pozwoleń na budowę otrzymali deweloperzy w kwietniu

- ile mieszkań oddano w tym czasie do użytkowania

- jakie są prognozy dla rynku nieruchomości na kolejne miesiące

Ubijanie koniunkturalnego dna przez statystyki inwestycji budownictwa mieszkaniowego trwa już dziewiąty miesiąc z rzędu, a symptomów jego zakończenia wciąż nie widać. Wyraźniejsze odbicie w marcu, dające nadzieję na wiosenne ożywienie aktywności inwestorów okazało się fałszywym sygnałem, po którym rynek powrócił do trwającego marazmu. Najwyraźniej widać to w kategorii mieszkań rozpoczętych, przy relatywnie lepiej prezentujących się w samym kwietniu danych dotyczących nowych pozwoleń na budowę.

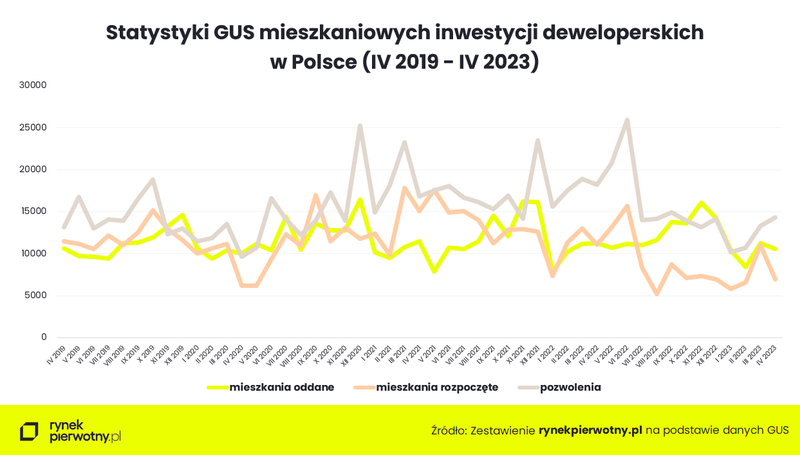

Kategorią gusowskich danych o pierwszorzędnym znaczeniu dla oceny stanu bieżącej koniunktury rynkowej są wolumeny mieszkań rozpoczętych. W sumie w ubiegłym miesiącu inwestorzy ruszyli z budową zaledwie 14,5 tys. mieszkań, co jest rezultatem o ponad 28 proc. gorszym od uzyskanego w kwietniu ub. roku i aż o z górą jedną piątą słabszym od tegorocznego marca. Co istotne, na tak słaby rezultat główny wpływ miały wyniki deweloperów, którzy z miesięcznym wynikiem niespełna 7 tys. rozpoczętych w kwietniu lokali zaprezentowali regres w relacjach zarówno rok do roku, jak i miesiąc do miesiąca rzędu 37 proc.

W sumie w czterech pierwszych miesiącach br. w Polsce ruszyła budowa 53 tys. mieszkań i domów, o prawie 28 proc. mniej niż w analogicznym okresie ub. roku. Głównym hamulcowym ponownie okazali się deweloperzy z wynikiem 30 tys. lokali rozpoczętych, czyli aż o 29 proc. mniej niż przed rokiem.

Pomimo lekkiej poprawy w kwietniu w dalszym ciągu silne osłabienie rynkowej euforii inwestycyjnej komunikują także gusowskie dane dotyczące nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W sumie w ubiegłym miesiącu w ramach wszystkich form budownictwa wydano nieco ponad 20 tys. przedmiotowych decyzji administracyjnych, co jest lepszym wynikiem (o symboliczny 1 proc.), licząc miesiąc do miesiąca. Jednak już o 27 proc. gorszym w relacji rok do roku. Natomiast od początku roku nowych pozwoleń było ogółem 72 tys., czyli o blisko jedną trzecią mniej niż w analogicznym okresie ub. roku.

I tym razem decydujący wpływ na relatywnie wysoki poziom statystyk GUS mieli deweloperzy. Ich wynik z kwietnia na poziomie ponad 14 tys. jednostek był bardzo przeciętny, a w odniesieniu do analogicznego okresu ub. roku słabszy o 22 proc. Znacznie gorzej sytuacja nowych pozwoleń deweloperskich wyglądała w okresie styczeń – kwiecień, kiedy to osiągnięty wynik 48,5 tys. oznacza regres rok do roku o prawie jedną trzecią.

Jak wiadomo, nowe pozwolenia na budowę są podstawowym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów oraz wiarygodnym wskaźnikiem ich optymizmu inwestycyjnego, który jak widać, wciąż utrzymuje się na rekordowo niskich, od dawna nienotowanych poziomach.

Z kolei statystyki lokali oddawanych do użytkowania, najmniej istotne dla oceny bieżącej koniunktury, wciąż trzymają się na zadowalających poziomach, przez co należy rozumieć dolne zakresy długoterminowych wahań danych statystycznych. W tym przypadku głębszego regresu wciąż nie widać, co jest oczywistym efektem charakteru tej kategorii danych, odzwierciedlających stan koniunktury rynkowej sprzed około 2 lat.

W kwietniu było takich mieszkań w sumie prawie 21 tys., czyli licząc rok do roku o 11 proc. więcej. Optymistycznie w tej samej relacji prezentuje się dynamika lokali oddanych do użytkowania w czterech pierwszych miesiącach br. Przy wolumenie 75,5 tys. daje to wynik lepszy od uzyskanego przed rokiem o ponad 3 proc.

W sumie wymowa danych GUS budownictwa mieszkaniowego po czterech miesiącach br. jest w dalszym ciągu zdecydowanie pesymistyczna. Krajowy rynek mieszkaniowy prezentuje się inwestycyjnie w sposób wyraźnie asekuracyjny, co widać po mocno kulejącej aktywności zarówno deweloperów, jak i inwestorów indywidualnych. Tym samym wciąż trwa oczekiwanie na wyraźniejsze sygnały rozwoju koniunktury w kolejnych okresach.

Podstawowe dla jej oceny statystyki, a więc te dotyczące nowych inwestycji wykazują symptomy coraz bardziej utrwalanego osłabienia motywacji do rozpoczynania nowych inwestycji, którego kontynuację najprawdopodobniej zobaczymy w kolejnych miesięcznych danych sygnalnych GUS. Jak widać, na hamowanie wolumenów nowych budów mieszkaniowych nie wpływa nawet bliska już perspektywa uruchomienia programu mieszkaniowych kredytów preferencyjnych.

Prawdopodobnie w ocenie deweloperów Bezpieczny Kredyt 2% będzie miał marginalny wpływ na statystyki popytowe pierwotnego rynku mieszkaniowego. Z kolei rozkręcająca się karuzela wyborczych obietnic kolejnych wielomiliardowych transferów socjalnych może co najwyżej utrwalić inflację i wzrosty cen mieszkań, a w konsekwencji oddalić w czasie moment koniunkturalnego przesilenia w mieszkaniówce, skutkującego trwałym wzrostem popytu na nowe mieszkania.

autor: Jarosław Jędrzyński, ekspert portalu rynekpierwotny.pl

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

- 22.10.2024Analizy i raporty

MFW: Inflacja w Polsce wyniesie 5,1% r/r na koniec br., spadnie do 3,5% na koniec 2025 r.

Międzynarodowy Fundusz Walutowy (MFW) prognozuje, że inflacja konsumencka w Polsce wyniesie 5,1% r/r na koniec br. i spadnie do 3,5% na koniec 2025 r.

- 22.10.2024Analizy ekspertów

PMR/SPC: Produkcja bud.-mont. spadnie o 1% r/r w br., potem wzrosty o ok. 7% przez 2 lata

Produkcja budowlano-montażowa w Polsce sięgnie 368,8 mld zł w tym roku wobec 372,3 mld zł w 2023 r., a następnie wzrośnie do 394,2 mld zł w przyszłym roku i 420,9 mld zł w 2026 r., prognozuje w bazowym scenariuszu firma badawcza PMR. W ujęciu nominalnym będzie to oznaczać spadek o 1% r/r w br., a w kolejnych dwóch latach wzrosty odpowiednio o 6,9% i 6,8%. Realna dynamika będzie niższa: spadek o 6,4% r/r w tym roku, wzrosty o 3% i 3,3% w 2025 i 2026 r.

- 22.10.2024Wyniki finansoweDeweloperzy

Dekpol sprzedał 138 lokali w III kw. br.; obniżył cel na cały 2024 r. do 550 (aktual.)

W ślad za dokonaną przez spółkę korektą raportu bieżącego aktualizujemy depeszę z 15 października, uwzględniając w przedostatnim akapicie poprawną liczbę 340 (zamiast 240) lokali planowanych do rozpoznania w wyniku spółki w 2024 r.

- 22.10.2024Trendy rynkowe

Wyniki Globalnego Badania Firm Budownictwa Mieszkalnego 2024: Galopujące koszty i braki kadrowe zakłócają funkcjonowanie branży budowlanej

Jak wynika z najnowszego raportu PlanRadar - prawie 80% firm budowlanych działających w segmencie budownictwa mieszkalnego zmaga się z rosnącymi kosztami, a ponad 75% cierpi na opóźnienia spowodowane niedoborem siły roboczej. Jednak aż 65% z nich wierzy, że inwestycja w technologię mogłaby poprawić wydajność i rentowność. Dlaczego więc branża wciąż zwleka z wdrożeniem cyfrowych rozwiązań?

- 22.10.2024Deweloperzy

Lex deweloper, czyli nie taki diabeł straszny

Specustawa mieszkaniowa, znana również jako „lex deweloper”, mimo początkowych obaw jest dziś wykorzystywana jako platforma współpracy pomiędzy władzami miejskimi a deweloperami. Szczególnie chętnie korzystają z niej Łódź i Warszawa, na drugim biegunie są Kraków i Poznań.