Na jaki kredyt i mieszkanie stać singli, pary i rodziny z dziećmi? – sierpień 2024 (ANALIZA)

Na jaki kredyt mieszkaniowy mogą liczyć przeciętnie zarabiający single, bezdzietne pary i rodziny? Jaki mają wybór nowych mieszkań w siedmiu największych metropoliach? Jak co miesiąc eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlili pod tym kątem ofertę banków i firm deweloperskich.

Na początku warto nadmienić, że w analizie przyjęto założenie, że przeciętnie zarabiający 30-letni singiel to taki, którego wynagrodzenie netto, czyli „na rękę” wynosi 6 tys. zł. W przypadku bezdzietnej pary 30-latków bierzemy pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa w wieku 35 lat z dzieckiem – 10 tys. zł. Co ważne, młodzi mają umowę o pracę na czas nieokreślony. Mieszkając wcześniej kątem u rodziców zdołali odłożyć wkład własny na pokrycie 20% kosztów zakupu mieszkania. Nie mają też żadnych zobowiązań kredytowych, które obniżałyby ich zdolność kredytową.

Kredyty mieszkaniowe

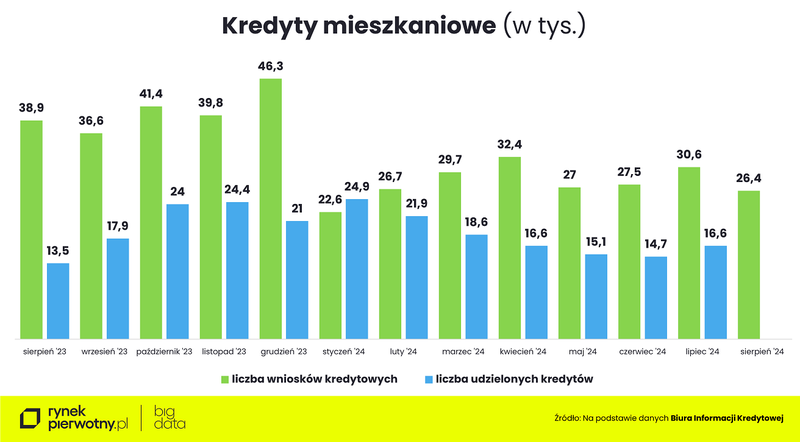

Po lipcowym ożywieniu na rynku kredytów mieszkaniowych sierpień przyniósł spadek liczby złożonych wniosków kredytowych. Biuro Informacji Kredytowej (BIK) podało, że do banków zgłosiło się ok. 26,4 tys. chętnych, czyli o 14% mniej niż miesiąc wcześniej. Czy można to tłumaczyć wyłącznie sezonem urlopowym? Rankomat.pl przeanalizował ofertę 10 największych banków i okazało się, że w sierpniu ich polityka kredytowa była mocno zróżnicowana.

– Część banków zdecydowała się złagodzić sposób liczenia zdolności kredytowej, co częściowo wynikało z obniżenia stawek oprocentowania stałego. Z drugiej strony niektóre banki zaostrzyły sposób liczenia zdolności kredytowej dla wszystkich klientów lub dla określonych grup – komentuje Konrad Pluciński, ekspert Rankomat.pl.

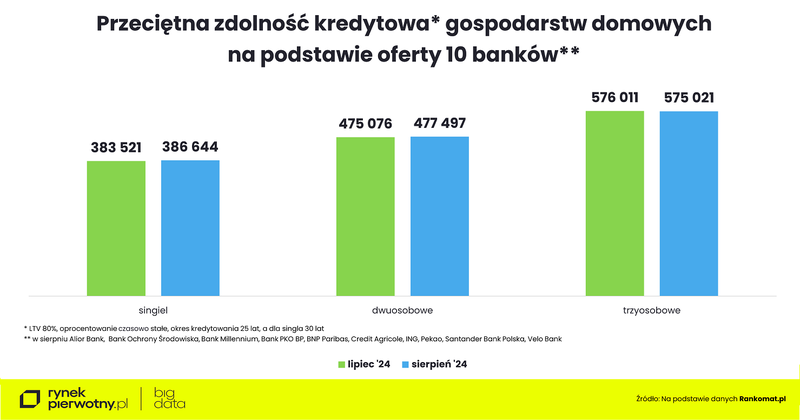

W efekcie średnia zdolność kredytowa liczona na podstawie danych z 10 banków wzrosła w przypadku singli zarabiających 6 tys. zł na rękę. To dobra informacja, bo przez ostatnie miesiące zdolność osób, które samemu chcą wziąć kredyt hipoteczny była na stabilnym, ale niskim poziomie.

Singiel mógł w sierpniu liczyć na średnio 386,6 tys. zł kredytu na zakup mieszkania (o ok. 3,1 tys. zł więcej niż w lipcu), bezdzietna para – blisko 477,5 tys. zł (o ok. 2,4 tys. zł więcej), zaś para z dzieckiem – 575 tys. zł (o blisko 1 tys. zł mniej).

Przy tym należy tradycyjnie zwrócić uwagę na ogromne różnice w sposobie liczenia zdolności przez poszczególne banki np. w przypadku singielki czy singla, z dochodem na rękę na poziomie 6 tys. zł, różnica między pierwszym i ostatnim bankiem w zestawieniu wynosiła w sierpniu aż 132,5 tys. zł. Problem w tym, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi. Dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Jaki wybór nowych mieszkań?

Pytanie, jak duży jest wybór mieszkań na kieszeń przeciętnego kredytobiorcy?

– Sytuacja kupujących we wszystkich metropoliach wydaje się dość komfortowa. W sierpniu w większości miast liczba mieszkań w ofercie deweloperów wzrosła, a nawet jeśli spadła, to niewiele. Rosnąca konkurencja spowodowała, że zaczęli oni oferować różnego rodzaju bonusy, a nawet kilkuprocentowe rabaty – odpowiada Marek Wielgo, ekspert portalu RynekPierwotny.pl.

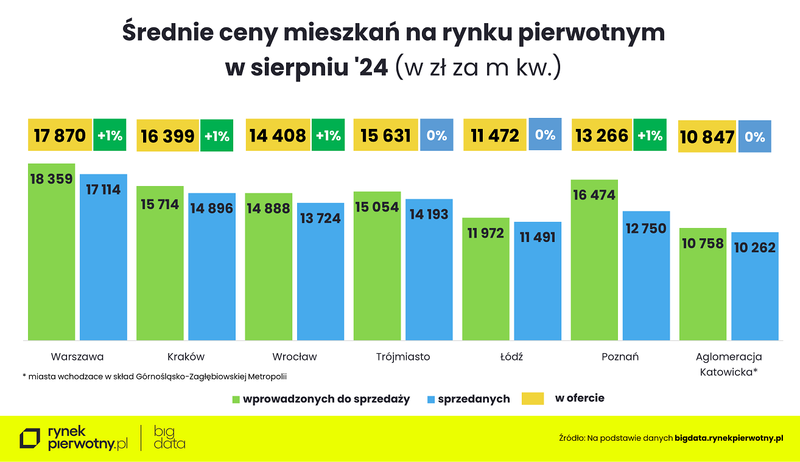

Nie zatrzymało to jednak wzrostu średniej ceny metra kwadratowego mieszkań dostępnych w ofercie firm deweloperskich. W Warszawie, Krakowie, Wrocławiu i Poznaniu sierpień przyniósł wzrost średniej o 1%. Za to w Trójmieście, Łodzi i w miastach Górnośląsko-Zagłębiowskiej Metropolii utrzymała ona poziom z lipca.

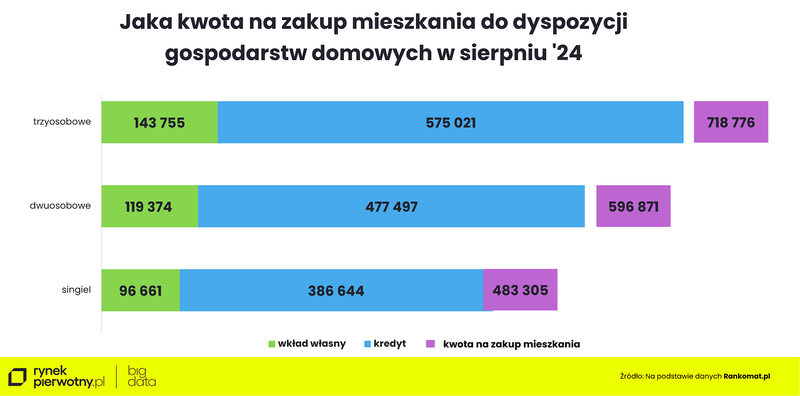

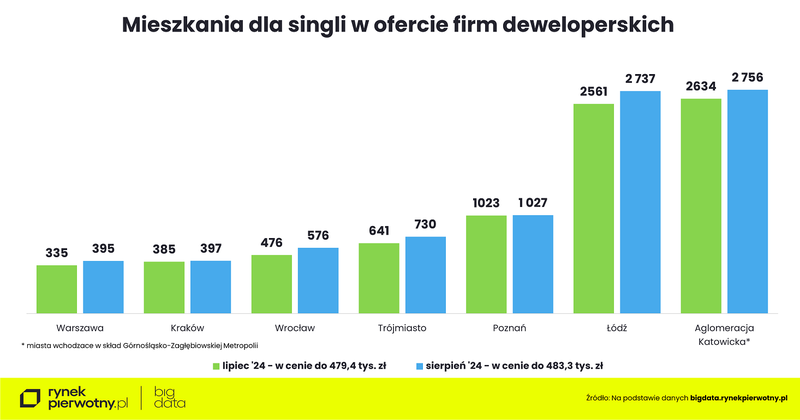

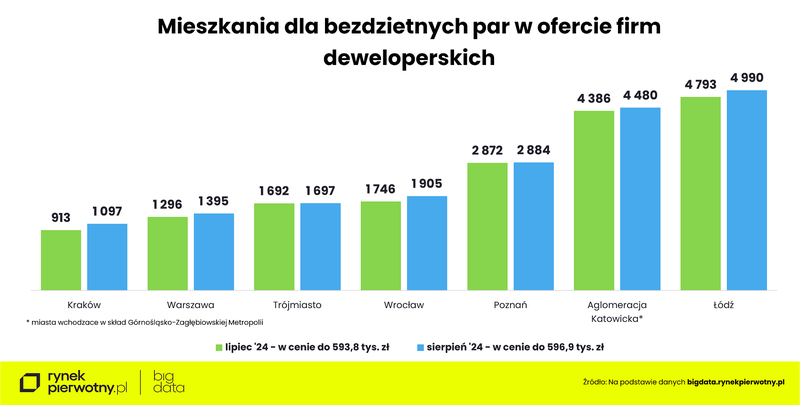

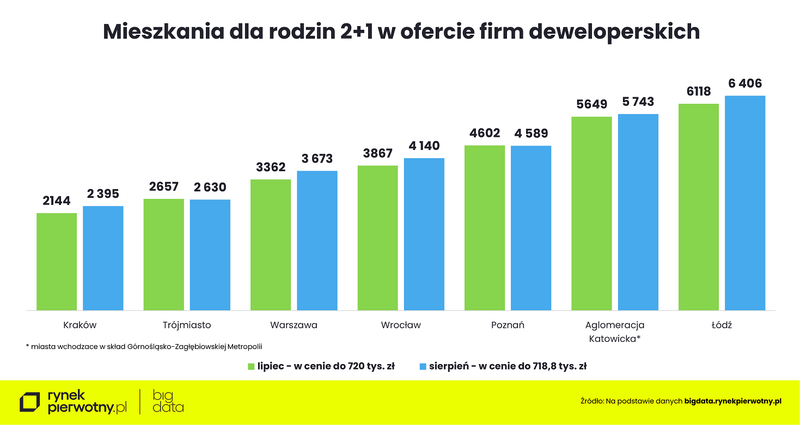

Dostępność mieszkań powinno się jednak oceniać nie tylko przez pryzmat średniej ceny metra kwadratowego, ale także cen jednostkowych lokali dostępnych w ofercie deweloperów. Na tej podstawie można ocenić, czy i jakie mieszkanie mogą kupić w danym mieście nasze „przeciętne” gospodarstwa domowe. Rzecz jasna, dzięki wkładowi własnemu, kwota na zakup mieszkania, którą dysponują jest większa. Dla uproszczenia przyjęto dodatkowo, że wszystkie koszty transakcyjne mieszczą się w tej kwocie. Ponadto rodzice obiecali młodym pomoc w ewentualnym wykończeniu oraz umeblowaniu mieszkania. Oznacza to, że rodzina 2+1 mogła sobie pozwolić na wydatek 718,8 tys. zł, a bezdzietna para – blisko 596,9 tys. zł. Z kolei przeciętnie zarabiająca singielka lub singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym mogła przeznaczyć 483,3 tys. zł.

Dobra wiadomość jest taka, że na ogół czas grał na korzyść tych grup potencjalnych nabywców. W niemal wszystkich metropoliach wzrosła bowiem oferta mieszkań, które są w ich finansowym zasięgu.

Z danych BIG DATA RynekPierwotny.pl wynika, że singielki i single znajdą dla siebie lokum w każdej z największych metropolii. Największy wybór mieszkań w cenie do ok. 483,3 tys. zł jest w Łodzi i w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ponad 2,7 tys. lokali). Dzięki poprawie zdolności kredytowej singli, ale też wprowadzaniu na rynek mieszkań „na kieszeń” kredytobiorców, oferta deweloperska zwiększyła się we wszystkich największych miastach. Przy czym jest ona wciąż bardzo skromna szczególnie w Warszawie i Krakowie (niespełna 400 mieszkań). Za kwotę, którą dysponuje przykładowy singiel można kupić w większości największych metropolii co najwyżej dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znajdzie też bez problemu trzypokojowe.

Więcej lokali, także czteropokojowych i większych, znajdą w obu tych metropoliach bezdzietne pary. Natomiast w pozostałych największych miastach za niespełna 597 tys. zł można kupić głównie mieszkania dwupokojowe, choć – z wyjątkiem Krakowa, Warszawy i Wrocławia – jest też całkiem sporo trzypokojowych.

Także tę grupę potencjalnych nabywców najpewniej ucieszy wiadomość, że w sierpniu mieli do wyboru więcej mieszkań niż miesiąc wcześniej. Największy wzrost liczby lokali odnotowano w Łodzi (o blisko 200), Krakowie (ponad 180) i Wrocławiu (ok. 160). W stolicy Małopolski było ich jednak najmniej, bo tylko niespełna 1,1 tys. Dla porównania, w Łodzi gospodarstwa dwuosobowe mogły przebierać w sierpniu wśród blisko 5 tys. nowych mieszkań, zaś w Górnośląsko-Zagłębiowskiej Metropolii – prawie 4,5 tys.

W najbardziej komfortowej sytuacji są rodziny z dzieckiem, bo w sierpniu mogły przebierać w tysiącach ofert firm deweloperskich. Wprawdzie w Trójmieście i Poznaniu spadła nieco liczba mieszkań będących w finansowym zasięgu takich rodzin, ale wciąż miały one duży wybór. Największy był w Łodzi (ponad 6,4 tys. mieszkań), zaś najmniejszy w Krakowie (2,1 tys.).

Mając do dyspozycji 718,8 tys. zł niemal we wszystkich metropoliach (wyjątkiem jest Kraków) w zasięgu były nawet mieszkania czteropokojowe i większe. Najwięcej tak dużych metraży było w sierpniu w Górnośląsko-Zagłębiowskiej Metropolii (przeszło 400) i Łodzi (ok. 250). Wciąż można je było znaleźć w ofercie deweloperów w Poznaniu, Trójmieście, Wrocławiu i Warszawie, choć w tej ostatniej metropolii było ich tylko ok. 20.

- Niestety, decydując się na mieszkanie w dobrej lokalizacji trzeba się pogodzić z tym, że będzie ono miało niewielki metraż. Dla kogoś, komuś zależy na większej powierzchni mieszkania, może to oznaczać konieczność przeprowadzki do peryferyjnych dzielnic miasta – komentuje ekspert RynekPierwotny.pl.

Źródło: rynekpierwotny.pl / Rankomat.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.