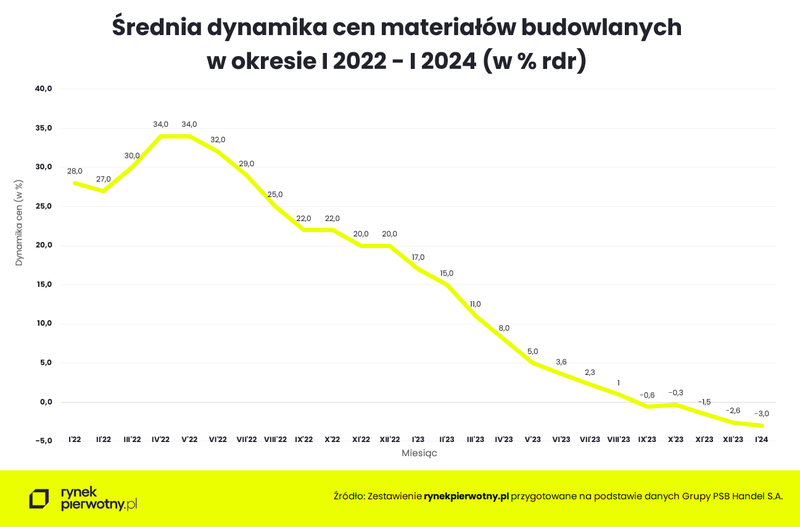

Początek roku pod znakiem kontynuacji korekty cen materiałów budowlanych

Tegoroczny styczeń w jakimkolwiek stopniu nie zmienił sytuacji na krajowym rynku materiałów budowlanych, wobec czego początek roku zapisze się jako kolejny, piąty już z rzędu miesięczny okres trwania korekty stawek. Tym razem średni poziom przeceny w relacji rok do roku wyniósł 3 proc., z kolei miesiąc do miesiąca praktycznie nie zmienił wartości (+0,1 proc.). W ten sposób na krajowym rynku materiałów budowlanych intensywność korekty wciąż z wolna przybiera na sile.

Styczniowe pogłębienie korekty cen materiałów budowlanych do minus 3 proc. oznacza wciąż nie słabnący trend zniżkowy ich średniej dynamiki, już od kilku miesięcy w strefie poniżej zera. Pojawiają się jednak przesłanki wskazujące na to, że sytuacja w przewidywalnej przyszłości może ulec dość radykalnej zmianie.

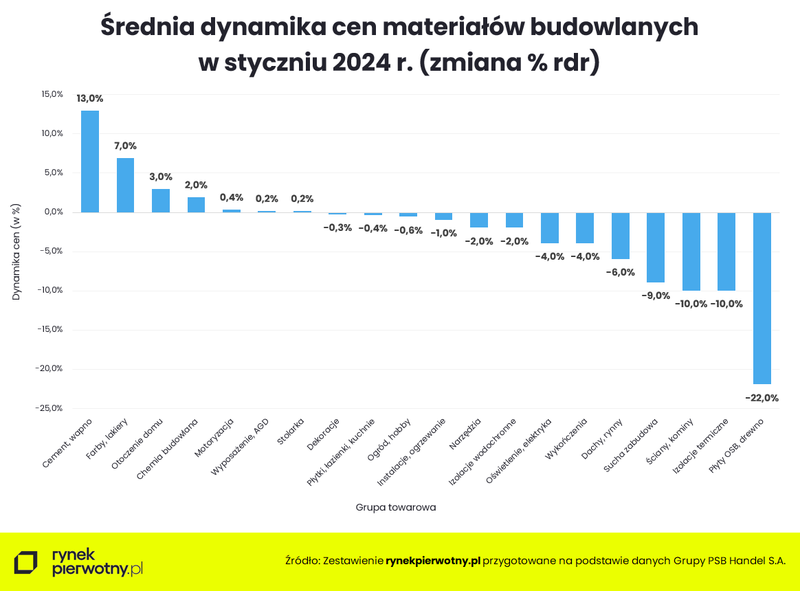

W najnowszym raporcie Grupy PSB pojawił się podział danych na dynamikę cen w kanale hurtowym ze spadkiem o 5,4 proc. oraz detalicznym z wynikiem ujemnym rzędu minus 1,1 proc. Różnica w kosztach nabycia materiałów budowlanych przez dużych inwestorów, czyli np. deweloperów, w stosunku do nabywców detalicznych wydaje się więc dość znacząca.

Odczyt zniżkującej dynamiki cen materiałów budowlanych autorstwa Grupy PSB w tegorocznym styczniu ponownie zaskoczył swą intensywnością, głównie w przypadku pozycji ze szczytów tabeli, czyli wciąż drożejących. W dalszym ciągu liderem wzrostów pozostaje cement-wapno jako pozycja najmocniej zwyżkująca rok do roku o blisko 13 proc., wyprzedzając farby, lakiery (+7 proc.) i otoczenie domu (+3 proc.).

Po raz kolejny nie zmienił się wynoszący 7 do 13 stosunek grup towarowych drożejących i taniejących w relacji rok do roku. Wśród tych drugich jak przed miesiącem wyróżniają się płyty OSB z drewnem oraz izolacje termiczne, tym razem z cenowym regresem rdr rzędu odpowiednio 22 i 10 proc.

W opinii cytowanych ostatnio dość licznie w mediach ekspertów rynku materiałów budowlanych, obecna korekta cen ma mieć zdecydowanie przejściowy charakter, spowodowany sezonowym spadkiem popytu, który w kolejnych miesiącach br. powinien systematycznie zwyżkować. Największe nadzieje na poprawę koniunktury w swojej branży producenci materiałów upatrują w mieszkaniówce. Perspektywa kolejnego rządowego programu subsydiowania hipotek oraz powoli poprawiająca się dostępność kredytów mieszkaniowych, powinny skłonić deweloperów do zwiększenia podaży mieszkań w segmencie popularnym.

Faktycznie wciąż nie słabnie umiarkowana tendencja wzrostowa danych GUS budownictwa mieszkaniowego, które są wiarygodnym wskaźnikiem trendów popytowych rynku materiałów budowlanych. Dane styczniowe ponownie potwierdziły jej aktualność nie tylko w przypadku mieszkań rozpoczętych przez deweloperów, ale przede wszystkim nowych pozwoleń na budowę.

Tymczasem w resorcie rozwoju i technologii krystalizuje się program zdecydowanego aktywowania budownictwa komunalnego, społecznego czynszowego, a nawet spółdzielczego. Jeżeli już w najbliższych miesiącach zostanie wdrożony w życie, kolejny bodziec popytowy rynku materiałów budowlanych stanie się faktem.

Nie wykluczone jednak, że nie mniej istotnym, a być może pierwszorzędnym czynnikiem, który już w roku bieżącym może zaważyć na relacjach popytowo-podażowych rynku materiałów budowlanych, jest coraz bliższa perspektywa pozyskania przez Polskę środków z KPO, z których gros zostanie przeznaczonych na inwestycje infrastrukturalne.

W tej sytuacji coraz wyraźniejsza odwilż cenowa na krajowym rynku materiałów budowlanych już wkrótce może przejść do historii, niezależnie od siły złotego i taniejących na świecie surowców.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.