Profity deweloperów giełdowych po pierwszych trzech kwartałach br. z niejednoznaczną wymową

Ubiegłoroczny zysk netto notowanych na GPW (rynek podstawowy i Catalyst) reprezentantów branży deweloperskiej o profilu mieszkaniowym osiągnął najwyższy historycznie poziom grubo ponad 1,7 mld zł. Pytanie, czy profity po trzech tegorocznych kwartałach uzasadniają prognozy kolejnego rekordu w 2023 r.

W oczekiwaniu kolejnego rekordu zyskowności

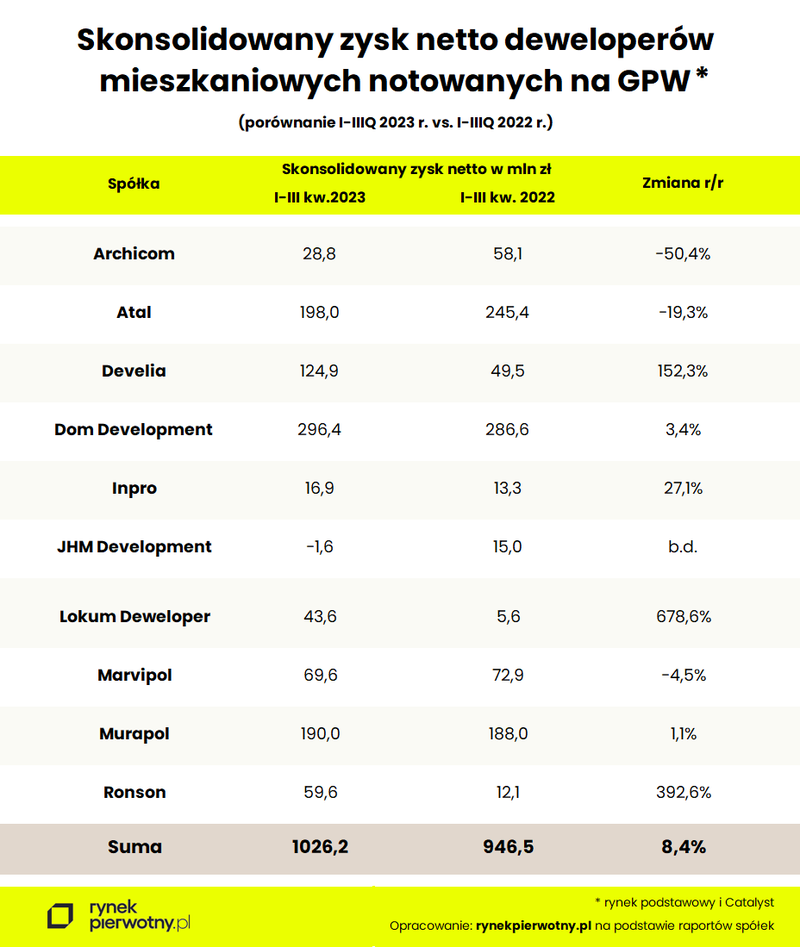

Pozycję rynkowych tuzów w kwestii zdolności generowania zysków z działalności deweloperskiej, których profity można liczyć w setkach milionów złotych, po trzech kwartałach br. potwierdziła czwórka firm: Dom Development, Atal, Develia oraz debiutujący na parkiecie GPW Murapol. Tym razem w zestawieniu zabrakło Robyga, który publikacje wyników finansowych ogranicza do półrocznych i rocznych.

Jednak w przypadku deweloperki mieszkaniowej wszelkie kwartalne raporty finansowe, poza tymi kompletnymi całorocznymi, należy traktować ze sporą rezerwą. W tym segmencie rynku nieruchomości tego typu parametr jak zysk netto, choć jest wiarygodnym wskaźnikiem kondycji finansowej spółki, nie musi do końca odzwierciedlać bieżącego stanu koniunktury rynkowej, czy też aktualnej sytuacji poszczególnych firm.

Osiągnięty zysk netto jest bowiem efektem tzw. przekazań, a więc zawarcia ostatecznych umów przeniesienia własności lokali pochodzących ze sprzedaży, a ściślej przedsprzedaży poprzednich okresów. Jest to więc bardziej efekt działalności operacyjnej sprzed kilku kwartałów, aniżeli aktualnej aktywności gospodarczej.

Co więcej, jest już niemal normą, że przekazania mieszkań przez notowanych na GPW deweloperów mają zdecydowanie nierównomierny wymiar w przeciągu roku, a ich kumulacja następuje zazwyczaj w ostatnim, czwartym kwartale. Stąd też ogromne rozbieżności w parametrze zmian rok do roku w ostatniej kolumnie tabeli. W ubiegłym roku czysty zysk wypracowany przez prezentowane spółki w IV kwartale stanowił około 40 proc. zysku całorocznego. Stąd wniosek, że i rok bieżący może okazać się rekordowy, a sumaryczny zysk netto po dołączeniu do prezentowanej stawki Robyga może sięgnąć okolic 2 mld zł. A rekordowe profity deweloperki giełdowej, to i rekordowe dywidendy dla akcjonariuszy, a więc – przynajmniej teoretycznie – rekordowe notowania giełdowe. I tu pojawia się pewien problem.

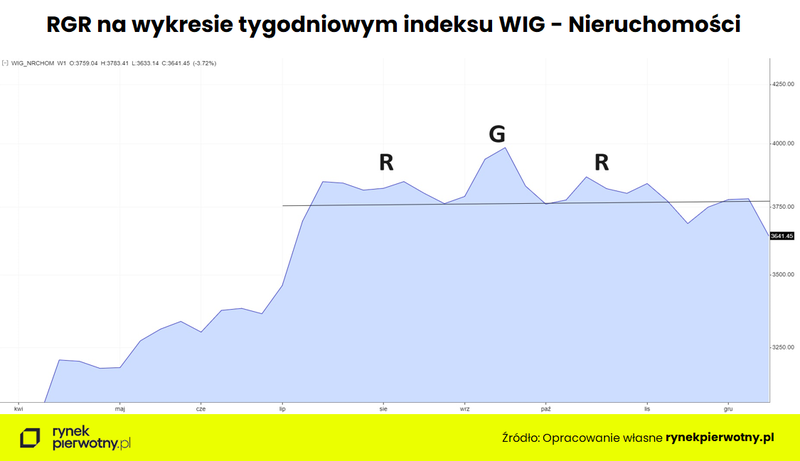

BK2% i zastopowana hossa WIG-Nieruchomości

Skoro zyski deweloperów giełdowych wciąż mają się tak dobrze, to pojawia się pytanie o słabość indeksu sektora spółek nieruchomościowych, zwłaszcza w odniesieniu do głównych wskaźników koniunktury GPW, wynikająca głównie z niedomagań notowań budowniczych mieszkań. Powyborcza euforia, która zdominowała niemal cały parkiet warszawskiej giełdy, uporczywie je omija.

Jednak co gorsza, wykres WIG-Nieruchomości zdaje się skłaniać ku realizacji figury przypominającej RGR (głowa z ramionami), zwiększającej prawdopodobieństwo odwrócenie średnioterminowego trendu wzrostowego, a tym samym nieco dłuższą korektę już 11-letniej hossy. Gdy ostatnio w reakcji na zapowiedź nowej koalicji rządowej o materializujących się szansach pozyskania przez Polskę środków z KPO główny indeks giełdowy WIG ustanawiał nowy rekord wszechczasów, WIG-Nieruchomości w najlepsze zaliczał ponad 1,5-procentowe tąpnięcie, generowane głównie wyprzedażą akcji deweloperów mieszkaniowych.

Sęk w tym, że niemal dokładnie w tym samym czasie nowy minister rozwoju ogłaszał decyzję o kontynuacji programu Bezpieczny Kredyt 2%. Czyżby więc inwestorzy giełdowi poddawali w wątpliwość „bezpieczeństwo” rządowych dopłat do hipotek dla koniunktury rynku nieruchomości mieszkaniowych i perspektyw zyskowności spółek deweloperskich?

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

17.01.2025Trendy rynkoweRaportyAnalizy ekspertów

17.01.2025Trendy rynkoweRaportyAnalizy ekspertówCoraz bliżej końca korekty cen materiałów budowlanych

Umiarkowana korekta cen na krajowym rynku materiałów budowlanych trwa już nieprzerwanie od września 2023 roku. W ubiegłorocznym grudniu spadkowy trend był kontynuowany, jednak już w zdecydowanie symbolicznym wymiarze. Tym razem regres stawek w relacji rok do roku wyniósł zaledwie 0,3 procent, z kolei miesiąc do miesiąca zmiana praktycznie nie nastąpiła. Tego typu sytuacja jednoznacznie wskazuje na bliski już koniec obowiązującej tendencji.

- 15.01.2025Trendy rynkoweRaportyAnalizy ekspertów

Jaka podwyżka czynszu w 2025 r.? To zależy na jak długo została zwarta umowa najmu

Do umów najmu zawieranych na dłużej niż rok właściciele mieszkań wpisują tzw. klauzulę waloryzacyjną. Portal GetHome.pl sprawdził, z jaką podwyżką muszą się w tym roku liczyć najemcy.

- 14.01.2025Trendy rynkowe

CBRE: Prywatne akademiki i najem instytucjonalny będą zyskiwać na popularności w 2025 r.

Sektory prywatnych akademików i instytucjonalnego najmu mieszkań (PRS) będą budziły rosnące zainteresowanie inwestorów w 2025 r., ocenia ekspertka rynku mieszkaniowego w CBRE Agnieszka Mikulska.

- 09.01.2025Trendy rynkoweRaportyAnalizy ekspertówRaporty i analizyInformacje z gospodarkiDeweloperzy

Średnie ceny ofertowe mieszkań z rynku wtórnego – grudzień 2024

W 2024 r. mieszkania z drugiej ręki podrożały, ale mniej niż deweloperskie. Grudzień był kolejnym miesiącem stabilizacji średniej ceny metra kwadratowego mieszkań na rynku wtórnym w Warszawie, Krakowie, Wrocławiu, Trójmieście i Łodzi. W Poznaniu i miastach Górnośląsko-Zagłębiowskiej Metropolii średnia poszła w dół już drugi miesiąc z rzędu – wynika z danych portalu GetHome.pl.

- 09.01.2025Trendy rynkoweRaportyAnalizy ekspertówRaporty i analizy

2024 rok na rynku mieszkaniowym. Słabsza sprzedaż. Rekordowa oferta [ANALIZA]

Kurczący się popyt na mieszkania po wygaśnięciu programu „Bezpieczny Kredyt 2%” nie zniechęcił deweloperów do rozpoczynania inwestycji. Efektem tego jest duża, a w niektórych metropoliach wręcz rekordowa oferta nowych mieszkań. Eksperci portalu RynekPierwotny.pl podsumowali 2024 rok na największych rynkach mieszkaniowych.