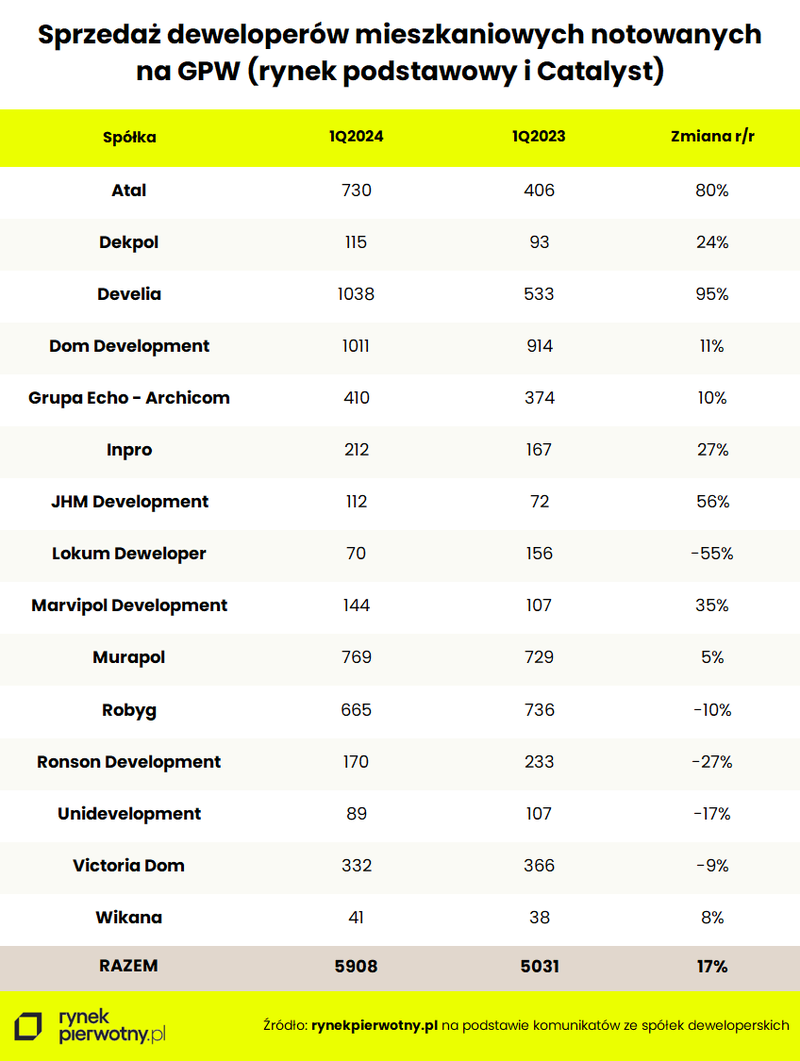

Wyniki sprzedaży deweloperów giełdowych w I kw. wciąż na wysokiej fali

Początek br. okazał się dla deweloperów mieszkaniowych, notowanych na warszawskiej GPW (rynek podstawowy i Catalyst) wyjątkowo udany sprzedażowo, zwłaszcza jeśli zestawić wyniki pierwszego kwartału 2024 r. z ostatnim kwartałem ubiegłego roku. Najnowsze statystyki kontraktacji firm deweloperskich zarówno w relacji rok do roku, jak i kwartał do kwartału, potwierdzają tezę o bardzo dobrej formie pierwotnego rynku mieszkaniowego, po zakończeniu misji programu BK2%.

Progres w sprzedaży mieszkań utrzymany

Po ubiegłorocznym przyspieszeniu koniunktury sprzedażowej na pierwotnym rynku mieszkaniowym, stymulowanym rządowym dopalaczem w postaci BK2%, pierwszy kwartał br. powinien raczej ulec pewnemu odreagowaniu w postaci choćby przejściowego regresu deweloperskiej kontraktacji. Tymczasem jej wyniki w wykonaniu notowanej na GPW piętnastki czołowych firm deweloperskich wydają się wyraźnie wskazywać na brak jakichkolwiek symptomów osłabienia.

Prezentowana stawka deweloperów mieszkaniowych w pierwszych trzech miesiącach br. znalazła nabywców na 5908 lokali. To o pokaźne 17 proc. więcej licząc rok do roku, jednocześnie jednak zaledwie o 4 proc. mniej w relacji do ostatniego kwartału 2023 r., kiedy to sprzedaż analizowanej grupy spółek przekroczyła 6 tys. lokali, na fali popytu stymulowanego rządowym programem dopłat.

W oczekiwaniu na Kredyt na start

Przy okazji warto zauważyć, że pierwszy kwartał ubiegłego roku, będący zasadniczą bazą dla bieżącej analizy, był pierwszym okresem odbicia statystyk sprzedażowych deweloperów po załamaniu ich kontraktacji w 2022 roku. Tym samym 17-proc. progres rdr wydaje się mniej znaczącym prognostykiem od kosmetycznego spadku sprzedaży w relacji do ostatniego kwartału ub. roku, który należy uznać za bardzo udany.

Uwagę zwracają przede wszystkim doskonałe rezultaty kilku rynkowych potentatów: rekordowej Develii, Dom Development, Atalu czy Murapolu.

Z kolei co trzeci giełdowy deweloper o profilu mieszkaniowym zanotował regres kontraktacji w relacji rok do roku. Jednak nominalnie to zaledwie 250 lokali mniej na blisko 6 tys. sprzedanych, co można uznać za wypadek przy pracy, spowodowany zazwyczaj wyprzedaniem oferty po boomie z drugiego półrocza ub. roku.

Tym samym pierwszy kwartalny okres oczekiwania na kolejny rządowy program mieszkaniowych kredytów preferencyjnych okazał się dla deweloperów giełdowych bardzo obiecujący. Pytanie, czy w kolejnych miesiącach nie powtórzy się historia z ub. roku.

Na rynku umiarkowany optymizm

Obecnie sytuacja na rynku mieszkaniowym dość wyraźnie odbiega od tej sprzed roku, czyli z okresu tuż przed wejściem w życie programu BK2%. Widać postępującą stabilizację, a rynek pierwotny powraca do normalności pod względem relacji popytowo-podażowych. Oferta mieszkań deweloperskich powoli pnie się w górę, a stawki mkw. nowych mieszkań dość wyraźnie spowalniają trend wzrostowy. Na obecnym etapie zaawansowania prac nad ustawą o kredycie mieszkaniowym #naStart nie widać niepokojącego windowania aktywności popytowej na pierwotnym rynku mieszkaniowym, co jak najlepiej wróży koniunkturze rynkowej w perspektywie kolejnych miesięcy br.

Z kolei deweloperzy wyraźnie podkręcają swoja aktywność inwestycyjną, co skutkuje przewagą mieszkań wprowadzanych do oferty względem lokali sprzedanych. Raczej nie zapowiada to korekty cenowej, jednak na wyraźniejsze spowolnienie wzrostów w cennikach deweloperskich w przewidywalnej perspektywie jak najbardziej można liczyć. Najważniejsze, że budowniczy mieszkań, w odróżnieniu do sytuacji sprzed roku, tym razem wiedzą na czym stoją. Dzięki temu będą w stanie dostosować podaż mieszkań oraz strukturę oferty do oczekiwanego popytu, który zapewne do końca 2027 roku będzie stymulowany programem dopłat, co tymczasem pozwala na umiarkowany optymizm.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

17.01.2025Trendy rynkoweRaportyAnalizy ekspertów

17.01.2025Trendy rynkoweRaportyAnalizy ekspertówCoraz bliżej końca korekty cen materiałów budowlanych

Umiarkowana korekta cen na krajowym rynku materiałów budowlanych trwa już nieprzerwanie od września 2023 roku. W ubiegłorocznym grudniu spadkowy trend był kontynuowany, jednak już w zdecydowanie symbolicznym wymiarze. Tym razem regres stawek w relacji rok do roku wyniósł zaledwie 0,3 procent, z kolei miesiąc do miesiąca zmiana praktycznie nie nastąpiła. Tego typu sytuacja jednoznacznie wskazuje na bliski już koniec obowiązującej tendencji.

- 15.01.2025Trendy rynkoweRaportyAnalizy ekspertów

Jaka podwyżka czynszu w 2025 r.? To zależy na jak długo została zwarta umowa najmu

Do umów najmu zawieranych na dłużej niż rok właściciele mieszkań wpisują tzw. klauzulę waloryzacyjną. Portal GetHome.pl sprawdził, z jaką podwyżką muszą się w tym roku liczyć najemcy.

- 14.01.2025Trendy rynkowe

CBRE: Prywatne akademiki i najem instytucjonalny będą zyskiwać na popularności w 2025 r.

Sektory prywatnych akademików i instytucjonalnego najmu mieszkań (PRS) będą budziły rosnące zainteresowanie inwestorów w 2025 r., ocenia ekspertka rynku mieszkaniowego w CBRE Agnieszka Mikulska.

- 09.01.2025Trendy rynkoweRaportyAnalizy ekspertówRaporty i analizyInformacje z gospodarkiDeweloperzy

Średnie ceny ofertowe mieszkań z rynku wtórnego – grudzień 2024

W 2024 r. mieszkania z drugiej ręki podrożały, ale mniej niż deweloperskie. Grudzień był kolejnym miesiącem stabilizacji średniej ceny metra kwadratowego mieszkań na rynku wtórnym w Warszawie, Krakowie, Wrocławiu, Trójmieście i Łodzi. W Poznaniu i miastach Górnośląsko-Zagłębiowskiej Metropolii średnia poszła w dół już drugi miesiąc z rzędu – wynika z danych portalu GetHome.pl.

- 09.01.2025Trendy rynkoweRaportyAnalizy ekspertówRaporty i analizy

2024 rok na rynku mieszkaniowym. Słabsza sprzedaż. Rekordowa oferta [ANALIZA]

Kurczący się popyt na mieszkania po wygaśnięciu programu „Bezpieczny Kredyt 2%” nie zniechęcił deweloperów do rozpoczynania inwestycji. Efektem tego jest duża, a w niektórych metropoliach wręcz rekordowa oferta nowych mieszkań. Eksperci portalu RynekPierwotny.pl podsumowali 2024 rok na największych rynkach mieszkaniowych.