Wzrostowe odreagowanie, czyli budownictwo mieszkaniowe w 2024 roku

Styczniowa informacja GUS prezentująca wyniki budownictwa mieszkaniowego, tradycyjnie dotyczy już kompletnych danych inwestycyjnych pierwotnego segmentu krajowej mieszkaniówki w ostatnim miesiącu oraz całym zakończonym 2024 roku. Jak zauważają eksperci portalu RynekPierwotny.pl pod względem sprzedażowym był to okres dość mocnego hamowania koniunktury w sytuacji odbicia statystyk inwestycyjnych budownictwa mieszkaniowego po dwuletnim okresie ich regresu.

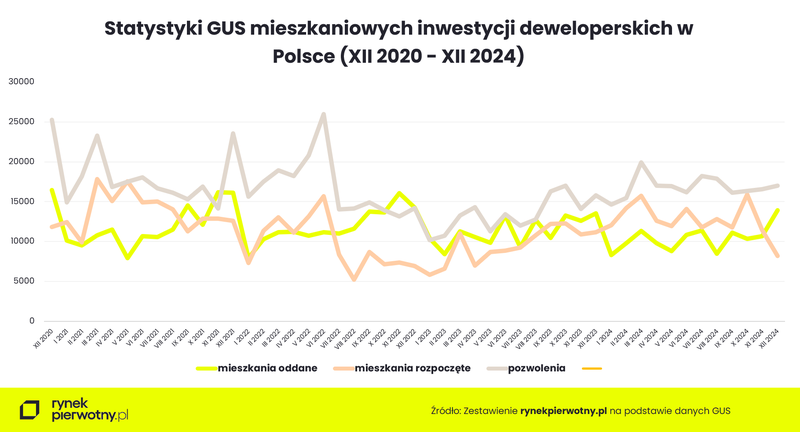

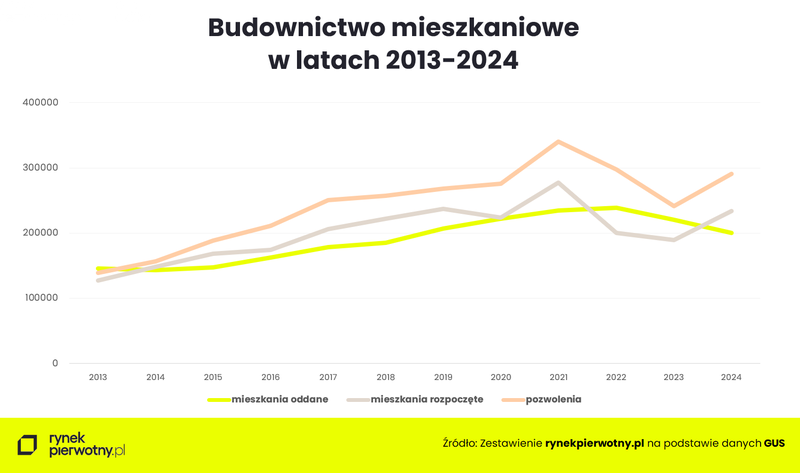

W inwestycjach rozpoczętych zdecydowane przyśpieszenie

Pierwszorzędną z punktu widzenia bieżącej koniunktury kategorią GUS-owskich statystyk budownictwa mieszkaniowego, są dane dotyczące mieszkań, których budowę rozpoczęto. W roku 2024 licząc ogółem ruszyła budowa 234 tys. mieszkań i domów jednorodzinnych, co oznacza wzrost o 24 proc. w relacji rdr. Z tego sami deweloperzy uruchomili w ub. roku budowę bez mała 153 tys. lokali, czyli dokładnie o jedną trzecią więcej niż w roku poprzednim.

Tymczasem w roku ubiegłym, po zakończeniu misji programu kredytów preferencyjnych BK2%, popyt na nowe mieszkania uległ znacznemu spadkowi w granicach 26 proc. w relacji rok do roku. W tej sytuacji należałoby oczekiwać proporcjonalnego ograniczenia nowych inwestycji przez deweloperów. Jak się okazało nic takiego nie nastąpiło, wręcz przeciwnie, deweloperzy dość ostro przyśpieszyli z kolejnymi budowami, przez co oferta nowych mieszkań została wyraźnie wywindowana do rekordowego poziomu od 2019 roku, w wymiarze 68 tys. lokali w siedmiu głównych ośrodkach kraju. Co ciekawe, w sytuacji z miesiąca na miesiąc rosnącej przewagi podaży nad popytem deweloperskie cenniki nie poddały się korekcie, a wręcz odnotowały wzrosty stawek od kilku do kilkunastu procent w największych krajowych metropoliach.

Całkiem nieźle sytuacja wyglądała też w przypadku inwestorów indywidualnych, którzy w roku ubiegłym ruszyli z budową 77 tys. domów, czyli o jedną dziesiątą więcej rok do roku.

Mocne odreagowanie w pozwoleniach na budowę

Podobnie optymistycznie prezentuje się sytuacja w kwestii pozyskanych w roku ubiegłym nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W tym przypadku ogółem udzielono 291 tys. przedmiotowych decyzji administracyjnych, co oznacza progres względem 2023 r. o ponad jedną piątą. Najwyższą zwyżkę rdr w tej kategorii danych rzędu 27 proc. z wynikiem 205 tys. nowych pozwoleń osiągnęli deweloperzy. Z kolei inwestorzy indywidualni pozyskując 79 tys. pozwoleń poprawili wynik z poprzedniego roku o 9 proc.

Statystyki nowych pozwoleń na budowę są podstawowym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów. Można by zatem teoretycznie przyjąć, że optymizm branży deweloperskiej w kwestii perspektyw rozwoju koniunktury pierwotnego segmentu mieszkaniówki w dłuższym terminie ponownie przyjął charakter ofensywny.

Jak zauważają eksperci popularnego portalu RynekPierwotny.pl sęk w tym, że wyraźny wysyp statystyk deweloperskich pozwoleń na budowę był i wciąż pozostaje w dużej części efektem ubiegłorocznej dość radykalnej zmiany warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie. Niezależnie jednak od tego, wynik deweloperów robi duże i pozytywne wrażenie, stanowiąc obiecującą przesłankę na przyszłość.

Mieszkania oddane jeszcze na opadającej fali

W 2024 roku GUS doliczył się niemal równo 200 tys. lokali ukończonych i przekazanych do użytkowania, czyli o niecałe 10 proc. mniej niż rok wcześniej. Jak zauważają eksperci portalu RynekPierwotny.pl to drugi roczny spadek tej kategorii danych z rzędu, co jednak nie ma większego znaczenia dla oceny bieżącej kondycji pierwotnego rynku mieszkaniowego. Przedmiotowe statystyki stanowią pokłosie stanu koniunktury sprzed około 2 lat, czyli okresu silnego załamania wolumenu nowych inwestycji mieszkaniowych w 2022 roku, są więc jako jedyne z danych GUS niemal w pełni przewidywalne. Nietrudno więc przewidzieć, że mniej więcej od połowy br. powinny ponownie odwrócić spadkową tendencję.

Perspektywy roku bieżącego z niepewnym rokowaniem

Widoczny dość ostry zjazd statystyk nowych budów w końcówce ub. roku, najbardziej zaznaczony w przypadku deweloperów, raczej nie wydaje się zjawiskiem sezonowym związanym z porą zimową. W sytuacji bardzo słabej sprzedaży nowych mieszkań w ostatnich miesiącach, skorelowanej z wyraźnym brakiem rynkowych sygnałów odwrócenia tej tendencji, może to oznaczać początek kolejnego okresu hamowania koniunktury inwestycyjnej pierwotnego rynku mieszkaniowego.

W tym roku jego kondycja będzie dość ściśle zależna głównie od poziomu stóp procentowych i ewentualnego nowego programu mieszkaniowych kredytów preferencyjnych, wprowadzenie którego zapowiada resort rozwoju. Tym samym najbliższe miesiące mogą jeszcze upłynąć pod znakiem ograniczonej kontraktacji lokali deweloperskich w oczekiwaniu na poprawę warunków rynkowych, względnie ostateczne wyjaśnienie ich perspektyw. Jeśli te okażą się zgodne z oczekiwaniami strony popytowej, w drugiej połowie roku powinny dać znać o sobie pierwsze wyraźne symptomy trwałego ożywienia koniunktury, zarówno sprzedażowej jak i inwestycyjnej pierwotnego rynku mieszkaniowego.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Analizy ekspertówRaportyTrendy rynkowe

25.09.2025Analizy ekspertówRaportyTrendy rynkoweIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Analizy ekspertówRaportyTrendy rynkowe

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Analizy ekspertówRaportyTrendy rynkowe

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.