Będą kolejki po refinansowanie? Obniżka raty np. o 30% mocno kusi

„Przenieś do nas swój kredyt hipoteczny” - tak zachęcają banki. A kredytobiorcy z lat 2022 - 2024 mogą być zainteresowani. To nie dziwi, bo oszczędzić można sporo. Listopadowy roczny wzrost liczby osób wnioskujących o „hipoteki” wyniósł aż 38%. Ten wynik na pewno może robić wrażenie. Trzeba jednak mieć świadomość, że duże roczne wzrosty liczby wniosków kredytowych są po części efektem zainteresowania refinansowaniem. Prawdopodobnie ok. co piąty nowy kredyt mieszkaniowy wiąże się ze zmianą banku. Rodacy chcą refinansować swoje „hipoteki”, a część banków do tego mocno zachęca. Pojawiły się na rynku oferty kredytów refinansowych z okresowo stałym oprocentowaniem mniejszym od 6%. To jasny sygnał, że niektóre banki chcą „podbierać” klientów swoim konkurentom. Eksperci portalu RynekPierwotny.pl przyglądają się natomiast sytuacji z bardziej konsumenckiej perspektywy i obliczają, ile można zaoszczędzić na refinansowaniu.

Kto chętnie przeniesie kredyt do bankowej konkurencji?

Poniższy wykres przygotowany dzięki współpracy BIG DATA RynekPierwotny.pl i pośrednika kredytowego RM Kredyty Hipoteczne tłumaczy, która grupa kredytobiorców może być szczególnie zainteresowana refinansowaniem swojego zadłużenia. Chodzi przede wszystkim o osoby, które w latach 2022 - 2024 zaciągnęły kredyt mieszkaniowy ze stałym oprocentowaniem. W przypadku kredytobiorców z roku 2023, nie mówimy o beneficjentach programu Bezpieczny Kredyt 2%, ponieważ oni korzystają wciąż na bardzo niskim, dotowanym oprocentowaniu.

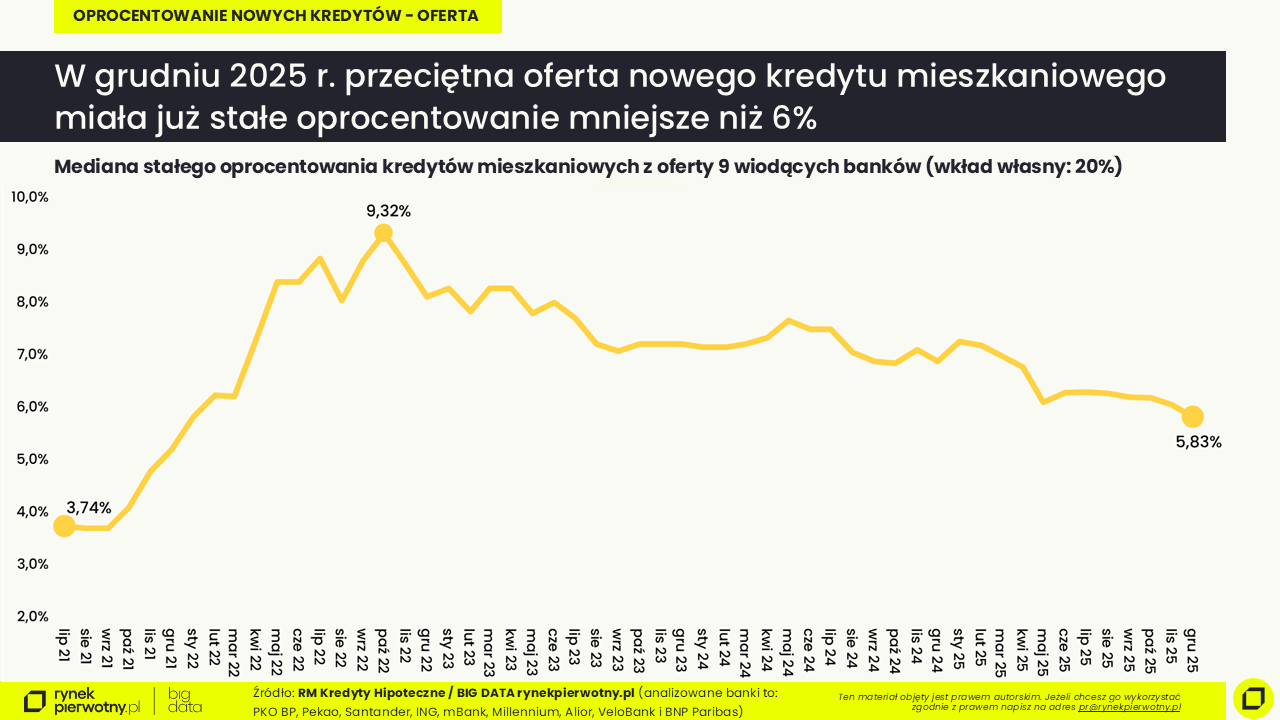

Natomiast osoby, które pożyczyły pieniądze na mało atrakcyjnych warunkach rynkowych dla stałego oprocentowania, mogą się poczuć nieco zirytowane widząc coraz mniejsze stawki w aktualnej bankowej ofercie. Pamiętajmy bowiem, że w grudniu 2025 r. przeciętna, czyli medianowa stawka stałego oprocentowania z hipotecznych ofert wiodących banków wynosiła 5,83% (to wynik dla wkładu własnego 20%). Trzy lata wcześniej, porównywalny wynik oscylował na poziomie ok. 8,1%. Rekord wynoszący aż 9,32% padł w październiku 2022 r. Mówimy o typowej ofercie banków. Zdarzały się na rynku jeszcze wyższe stawki.

Perspektywa obniżki oprocentowania np. o 3 punkty procentowe (z 8,7% do 5,7%) dzięki refinansowaniu, na pewno jest kusząca dla tych osób, które jeszcze nie odczuły skutków spadających stóp procentowych ze względu na „zamrożenie” stawki w swoim kredycie. Nie można wykluczyć, że za pewien czas refinansowaniem oraz przejściem na stałą stopę procentową będą zainteresowani niektórzy posiadacze kredytów

„zmiennoprocentowych” - jednak pod warunkiem, iż oferta rynkowa stanie się odpowiednio atrakcyjna. Przykładem mogą być osoby, które mocno odczuły wzrosty rat w przeszłości i rozważą „zakotwiczenie” swojego oprocentowania, ale na dość niskim poziomie.

Ponad 1000 zł miesięcznej oszczędności - to jest możliwe Eksperci portalu RynekPierwotny.pl zwracają uwagę, że obecnie to jednak posiadacze kredytów „stałoprocentowych” są najbardziej zainteresowani refinansowaniem swojego długu. Jakie korzyści może wygenerować taka operacja? Weźmy pod uwagę sytuację rodziny, która w lipcu 2022 r. pożyczyła 515 000 zł z oprocentowaniem stałym na przeciętnym wówczas poziomie 8,85%. Trzydziestoletni kredyt stanowi spore obciążenie budżetu domowego, gdyż jego miesięczna równa rata wynosi 4088 zł. Przykładowi kredytobiorcy na razie spłacili niewielką część pożyczonej kwoty, więc mają dług wobec banku wynoszący niewiele ponad 500 000 zł.

Skorzystanie z najlepszej oferty refinansowania (pięcioletnie oprocentowanie: 5,66%) skutkowałoby spadkiem równej raty do poziomu niecałych 2900 zł przy okresie spłaty 30 lat. To oznacza ok. 1200 zł miesięcznej oszczędności. Taka różnica ratalna pozwoliłaby szybko skompensować wstępne koszty zaciągnięcia nowego kredytu związane z prowizją przygotowawczą i ubezpieczeniem (ok. 2100 zł) oraz m.in. wyceną nieruchomości (400 zł), wykreśleniem hipoteki i wpisem nowego zabezpieczenia hipotecznego (319 zł). Zachętą dla kredytobiorców jest zwyczajowy brak prowizji za wcześniejszą spłatę zadłużenia w nowych i starszych kredytach „stałoprocentowych”.

W kolejce po refinansowanie ustawią się tysiące rodaków?

Powyższy przykład uwzględnia restrykcje, które w przypadku refinansowania kredytu „stałoprocentowego” narzucił KNF. Chodzi o możliwość „refinansu” z wykorzystaniem wyłącznie stałej stawki oprocentowania, w dodatku ustalonej na co najmniej taki sam okres jak poprzednio. Mimo wspomnianych restrykcji, liczba gospodarstw domowych potencjalnie zainteresowanych refinansowaniem długu może być spora. Eksperci portalu RynekPierwotny.pl przypominają, że w okresie zdecydowanie najwyższego oprocentowania nowych kredytów mieszkaniowych (II kw. 2022 r. - II kw. 2023 r.), stałą stawkę wybrało ok. 80 000 gospodarstw domowych.

Dylemat: refinansować już teraz czy jeszcze poczekać?

Jak widać, mimo ograniczenia aktywności kredytowej w okresie najwyższych stóp procentowych, liczba osób potencjalnie najbardziej zainteresowanych refinansowaniem jest niemała. Zatem doradcom kredytowym pracy nie zabraknie. Jak mówią eksperci portalu RynekPierwotny.pl, z dobrym doradcą warto przedyskutować strategię działania. Chodzi o refinansowanie już teraz lub po kolejnych, spodziewanych obniżkach stóp NBP. W tym kontekście wiele zależy od indywidualnej sytuacji kredytobiorcy i jego obciążenia ratami. Oczywiście, kredyt mieszkaniowy można

refinansować wielokrotnie. Popularyzacja kredytów „stałoprocentowych” na pewno przyczyni się w przyszłości do wzrostu liczby „refinansów”.

Z drugiej strony, można się zastanawiać, czy obecna polityka banków w przyszłości nie ulegnie lekkiej zmianie. Niektóre takie instytucje teraz mają bowiem korzystniejsze kosztowo oferty dla refinansujących dług niż dla osób, które kupują lokum. U rynkowych liderów refinansowania, udział kredytów refinansowych w sprzedaży „hipotek” może przekraczać nawet poziom 25% - 30%. Jeżeli chodzi o przyszłość, to warto pamiętać o jeszcze jednej kwestii. Mianowicie, po upowszechnieniu jednolitego wzorca umowy kredytu hipotecznego, zniknie ryzyko prawne dla banków związane z pobieraniem prowizji za nadpłaty przy stałym oprocentowaniu. W efekcie wcześniejsze spłaty nowych „hipotek” ze stałą stawką mogą być bardziej kosztowne dla klientów. A to przecież kwestia ważna w kontekście refinansowania.

Autor: Andrzej Prajsnar

03.03.2026Analizy ekspertówRaporty i analizy

03.03.2026Analizy ekspertówRaporty i analizyRozwiał się dubajski mieszkaniowy miraż?

Bliski Wschód znów płonie. W dodatku ogień działań zbrojnych dotarł do Dubaju postrzeganego wcześniej jako oaza dostatku i stabilności. Również przez zamożnych Polaków. Dubaj jako oaza stabilności w mocno niestabilnym regionie Bliskiego Wschodu. Władzom Zjednoczonych Emiratów Arabskich trudniej będzie pielęgnować ten wizerunek po niedawnych wydarzeniach. Drony i rakiety nad głowami, trzy ofiary śmiertelne w całym kraju, ponad 50 osób rannych i pożar elewacji prestiżowego hotelu Burdż al-Arab. Raczej nie tego spodziewali się inwestorzy wydający pieniądze na dubajskim rynku nieruchomości oraz w innych częściach ZEA. Eksperci portalu RynekPierwotny.pl przyglądają się sytuacji. Warto pamiętać, że dotyczy ona również inwestorów z Polski. Ich liczbę można jedynie szacować.

- 02.03.2026Analizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań – luty 2026 (wstępne dane)

Warszawa i Poznań były w lutym jedynymi metropoliami, w których poszła w górę średnia cena metra kwadratowego mieszkań oferowanych przez deweloperów. W miastach Górnośląsko-Zagłębiowskiej Metropolii średnia spadła, natomiast w pozostałych metropoliach utrzymała poziom ze stycznia – wynika ze wstępnych danych BIG DATA RynekPierwotny.pl.

- 26.02.2026Analizy ekspertówRaporty i analizy

Z oferty deweloperów szybko znikają mieszkania na przeciętną kieszeń. Gdzie jest ich najmniej?

Styczeń nie przyniósł oczekiwanej poprawy w dostępności kredytów mieszkaniowych. W większości metropolii skutkowało to spadkiem liczby mieszkań będących w zasięgu gospodarstw domowych o przeciętnych dochodach. Jak co miesiąc, eksperci portalu RynekPierwotny.pl przeanalizowali ofertę deweloperów w siedmiu największych metropoliach, sprawdzając, na ile odpowiada ona realnym możliwościom nabywczym Polaków.

- 25.02.2026Analizy ekspertówRaporty i analizy

Nieruchomości, giełda, kruszce czy Bitcoin? Sprawdzamy, co jest lepszą inwestycją

W ciągu 20 lat każde 100 zł straciło przez inflację blisko połowę swojej siły nabywczej, dlatego trzymanie pieniędzy w skarpecie nigdy nie jest rozsądnym pomysłem. Eksperci portalu RynekPierwotny.pl sprawdzili jakie klasy aktywów przez ten czas przyniosłyby realny zysk. Nieruchomości, giełda, obligacje, a może kruszce i kryptowaluty okazały się być najbardziej dochodową inwestycją? Jak się okazało, nieruchomości – nawet kupione na „górce” w długim terminie były na równi z najlepszymi alternatywami.

- 25.02.2026Analizy ekspertówRaporty i analizy

Dynamika cen materiałów budowlanych w styczniu po stronie dodatniej. Czy to sygnał zmiany trendu?

W styczniu średnia dynamika cen materiałów budowlanych powróciła do wartości dodatnich osiągając poziom 0,4% nad kreską. To najwyższa wartość od lipca 2023 r. Na pozycji lidera z kolejnym dwucyfrowym wzrostem stawek w relacji rdr umacniają się płyty OSB i drewno. Tym samym średnioterminowy trend horyzontalny zmian cen materiałów budowlanych uległ naruszeniu. Pytanie, czy z trwałym efektem.