Dynamika cen materiałów budowlanych w styczniu po stronie dodatniej. Czy to sygnał zmiany trendu?

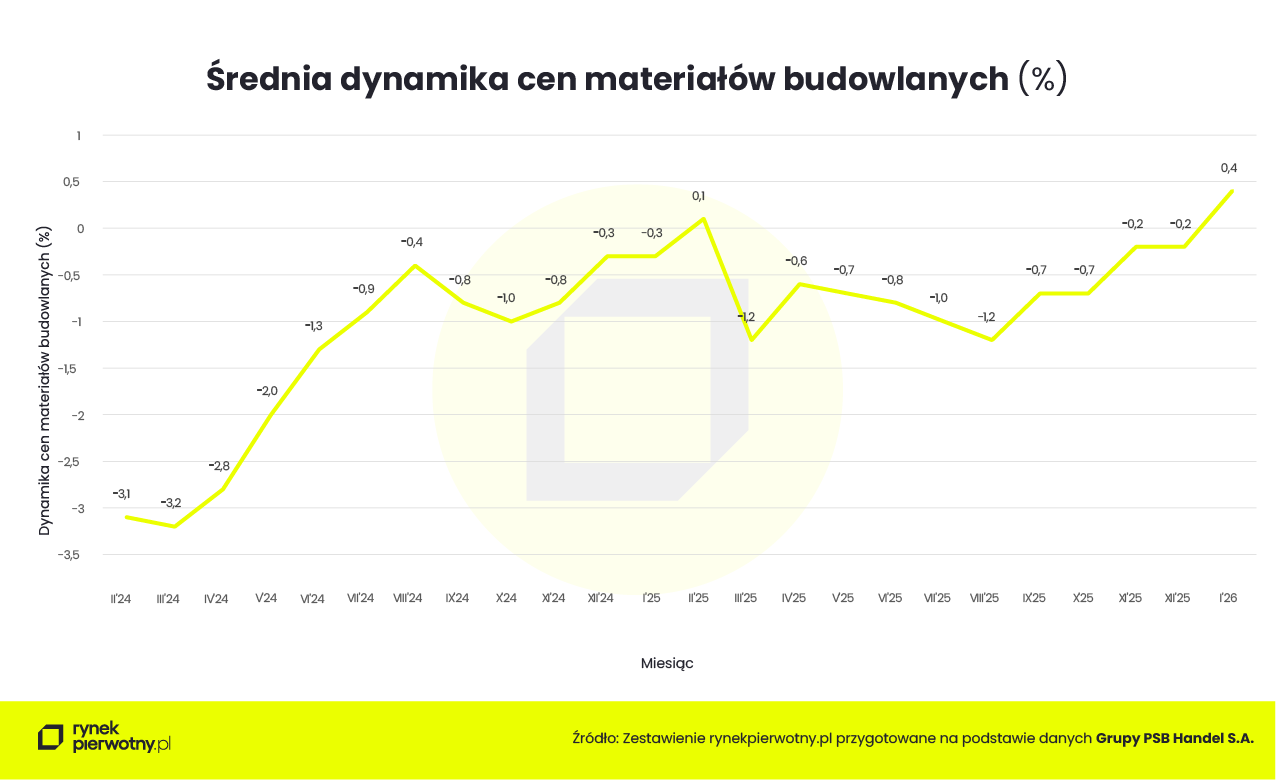

W styczniu średnia dynamika cen materiałów budowlanych powróciła do wartości dodatnich osiągając poziom 0,4% nad kreską. To najwyższa wartość od lipca 2023 r. Na pozycji lidera z kolejnym dwucyfrowym wzrostem stawek w relacji rdr umacniają się płyty OSB i drewno. Tym samym średnioterminowy trend horyzontalny zmian cen materiałów budowlanych uległ naruszeniu. Pytanie, czy z trwałym efektem.

Dominacja spadków przy dodatniej średniej

Najnowsza informacja Grupy PSB, prezentująca dynamikę cen materiałów budowlanych w styczniu 2026 r., zakomunikowała tym razem wybicie jej średniej do wartości dodatniej w wymiarze 0,4%. Nie jest to jeszcze rząd wielkości o czymkolwiek przesądzający, jednak najwyższa wartość wskaźnika od trzech lat jest na pewno warta odnotowania.

W sprzedaży detalicznej odnotowano jeszcze spadek rzędu 0,2%, z kolei w handlu hurtowym wzrost wyniósł 1,2%. Tym samym mocno utrwalona w czasie stabilizacja lekko ujemnego trendu horyzontalnego została naruszona, wstępnie sygnalizując możliwość przesilenia już w bezpośredniej perspektywie – komentuje Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl

Sęk w tym, że przejście średniej dynamiki na plus nie nastąpiło w wyniku zwiększenia wolumenu grup towarowych notujących analogiczną, dodatnią zmianę ceny w relacji rok do roku. Wzrost cen w styczniu 2026 r. w porównaniu do analogicznego miesiąca 2025 r. odnotowano zaledwie w trzech grupach towarowych, w jednym przypadku ceny nie uległy zmianie, natomiast w pozostałych 16-tu odnotowano spadki.

Tym razem największe zniżki cen wystąpiły w przypadku wykończeń i cementu (odpowiednio -4,6% i -3,9%). Z kolei wzrost stawek odnotowano w trzech kategoriach: płyty OSB, drewno (+14,9%) farby, lakiery (+2,9%) oraz ogród, hobby (2,0%).

Symboliczne odbicie czy początek nowego cyklu?

Styczniowy odczyt dynamiki cen materiałów budowlanych na poziomie +0,4% r/r to bez wątpienia wydarzenie warte odnotowania – to najwyższa wartość wskaźnika od połowy 2023 roku. Formalnie mamy więc powrót średniej na dodatnie terytorium po wielu miesiącach lekkiej deflacji cenowej. Jednak struktura tego wzrostu studzi nadmierny optymizm.

Co istotne, dodatnia średnia nie jest efektem szerokiego wzrostu cen w branży. Spośród 20 grup asortymentowych wzrost odnotowano jedynie w trzech, a aż 16 pozycji nadal pozostaje na minusie. Tyle że w wielu przypadkach są to spadki symboliczne – nieprzekraczające 1%. O dodatnim wyniku zdecydowały przede wszystkim ponownie drożejące płyty OSB i drewno (+14,9% r/r), które mają istotną wagę w koszyku materiałowym.

Drewno i OSB – liderzy zmiany

Dwucyfrowa dynamika cen drewna i płyt OSB to już kolejny miesiąc wyraźnych wzrostów. To segment silnie reagujący na sytuację w budownictwie konstrukcyjnym, inwestycjach infrastrukturalnych oraz eksporcie. Możliwe przyczyny to:

– odbudowa popytu w budownictwie niemieszkaniowym,

– zwiększona aktywność inwestycyjna finansowana środkami unijnymi,

– czynniki podażowe (koszty energii, surowca, logistyki),

– sygnały ożywienia w wybranych segmentach rynku europejskiego.

Jednocześnie największe spadki – w wykończeniach (-4,6%) i cemencie (-3,9%) – wskazują, że presja kosztowa w tradycyjnym budownictwie mieszkaniowym nadal jest ograniczona.

Budownictwo mieszkaniowe vs. infrastruktura

Początek roku przyniósł osłabienie aktywności w budownictwie mieszkaniowym – ograniczona liczba nowych inwestycji i wciąż relatywnie ostrożny popyt kredytowy nie generują silnej presji cenowej po stronie materiałów wykończeniowych czy instalacyjnych.

Inaczej może wyglądać sytuacja w pozostałych segmentach budownictwa:

– infrastruktura drogowa i kolejowa,

– energetyka,

– inwestycje samorządowe,

– budownictwo przemysłowe i magazynowe.

Jeżeli środki z KPO i nowej perspektywy unijnej będą realnie uruchamiane, presja popytowa może się w kolejnych miesiącach zwiększać – szczególnie w grupach materiałów konstrukcyjnych.

Czy to trwałe przesilenie?

Na razie mamy raczej techniczne naruszenie trendu horyzontalnego niż jednoznaczne odwrócenie cyklu. Aby mówić o trwałej zmianie trendu, potrzebne byłyby:

– wzrosty cen w większej liczbie grup asortymentowych,

– poprawa wolumenów sprzedaży,

– wyraźne odbicie aktywności inwestycyjnej w całym sektorze budownictwa.

Jedna jaskółka wiosny nie czyni – ale może sygnalizować zmianę kierunku w nadchodzących kwartałach.

Styczniowy odczyt to sygnał wstępnego przełamania wielomiesięcznej stabilizacji cen materiałów budowlanych. Na razie jednak wzrost średniej dynamiki wynika bardziej z silnej zwyżki pojedynczej, istotnej grupy towarowej niż z szerokiego ożywienia rynkowego.

Jeżeli w kolejnych miesiącach do wzrostów dołączą kolejne segmenty, będziemy mogli mówić o początku nowego trendu wzrostowego. Na dziś jest to raczej pierwszy sygnał zmiany niż jej potwierdzenie – podsumowuje Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

Autor: Jarosław Jędrzyński

Źródło: RynekPierwotny.pl

26.02.2026Analizy ekspertówRaporty i analizy

26.02.2026Analizy ekspertówRaporty i analizyZ oferty deweloperów szybko znikają mieszkania na przeciętną kieszeń. Gdzie jest ich najmniej?

Styczeń nie przyniósł oczekiwanej poprawy w dostępności kredytów mieszkaniowych. W większości metropolii skutkowało to spadkiem liczby mieszkań będących w zasięgu gospodarstw domowych o przeciętnych dochodach. Jak co miesiąc, eksperci portalu RynekPierwotny.pl przeanalizowali ofertę deweloperów w siedmiu największych metropoliach, sprawdzając, na ile odpowiada ona realnym możliwościom nabywczym Polaków.

- 25.02.2026Analizy ekspertówRaporty i analizy

Nieruchomości, giełda, kruszce czy Bitcoin? Sprawdzamy, co jest lepszą inwestycją

W ciągu 20 lat każde 100 zł straciło przez inflację blisko połowę swojej siły nabywczej, dlatego trzymanie pieniędzy w skarpecie nigdy nie jest rozsądnym pomysłem. Eksperci portalu RynekPierwotny.pl sprawdzili jakie klasy aktywów przez ten czas przyniosłyby realny zysk. Nieruchomości, giełda, obligacje, a może kruszce i kryptowaluty okazały się być najbardziej dochodową inwestycją? Jak się okazało, nieruchomości – nawet kupione na „górce” w długim terminie były na równi z najlepszymi alternatywami.

- 23.02.2026Analizy ekspertówRaporty i analizy

Ile kosztuje ucieczka z centrum? Nawet 240 tys. zł różnicy na dwupokojowym mieszkaniu

W Warszawie, Krakowie czy Gdańsku ceny mieszkań osiągnęły poziom, który dla wielu młodych osób pracujących w tych miastach jest dziś poza finansowym zasięgiem. Tymczasem wystarczy wyjechać kilkanaście kilometrów poza granice administracyjne metropolii, by podobne lokum kupić nawet o jedną trzecią taniej. W przypadku mieszkań dwupokojowych różnice sięgają nawet 200–240 tys. zł. Eksperci portalu RynekPierwotny.pl sprawdzili, jak wygląda oferta nowych mieszkań w aglomeracjach największych miast i gdzie dysproporcje cenowe są największe.

- 20.02.2026Analizy ekspertówRaporty i analizy

Polska zachodnia jest „lokalowa”, a wschodnia - „domowa”. Znów widać zabory?

W dużych miastach dominują lokale, a domy jednorodzinne to rzadkość. Są jednak powiaty, gdzie udział domów wynosi ponad 90%. Potwierdza to ciekawa mapa. Eurostat niedawno podał, że ok. 58% mieszkańców naszego kraju wybrało dom jednorodzinny jako swoje miejsce zamieszkania. Te dane z 2024 r. obejmują jednak cały kraj i odnoszą się do liczby ludności, a nie liczby domów i lokali. Eksperci portalu RynekPierwotny.pl postanowili zatem przyjrzeć się tematowi dokładniej. Niedawno przygotowali oni mapę pokazującą udział zamieszkanych prywatnych domów w całym używanym zasobie mieszkaniowym. Teraz warto sprawdzić, jaką część wszystkich domów i mieszkań na terenie poszczególnych powiatów stanowią lokale mieszkalne - niezależnie od ich właściciela (osoba prywatna, gmina, TBS itd.).

- 18.02.2026Analizy ekspertówRaporty i analizy

Rynki najmu największych miast zasypane ofertami mieszkań, ale czynsze stabilne

Wynajmujący mieszkania zaczęli w styczniu ponownie zasypywać rynek ofertami, choć na większy ruch po stronie najemców będą musieli jeszcze poczekać. Był to tradycyjnie najsłabszy miesiąc pod względem liczby zawartych umów. A co z czynszami? Zdaniem ekspertów portalu GetHome.pl potencjalni najemcy nie mają powodów do obaw.