Gdzie po mieszkanie za kredyt bez wkładu własnego? Są miasta, w których jest to iluzoryczna możliwość

Wciąż działa program pomocowy dla młodych osób, które chciałyby kupić mieszkanie na kredyt bez wymaganego przez banki wkładu własnego. Problemem pozostaje jednak dostępność lokali spełniających warunki tego programu. Eksperci portalu RynekPierwotny.pl sprawdzili, gdzie można przebierać w ofertach deweloperów, a gdzie znalezienie odpowiedniego mieszkania niemal graniczy z cudem.

– Rząd wycofał się wprawdzie z dopłat do kredytów mieszkaniowych dla kupujących swoje pierwsze „M”, ale pozostawił program „Mieszkanie bez wkładu własnego”. Ma on pomóc w zakupie mieszkania osobom, które mają odpowiednią zdolność kredytową, lecz nie są w stanie odłożyć pieniędzy na wymagany przez banki wkład własny – przypomina Marek Wielgo, ekspert portalu RynekPierwotny.pl.

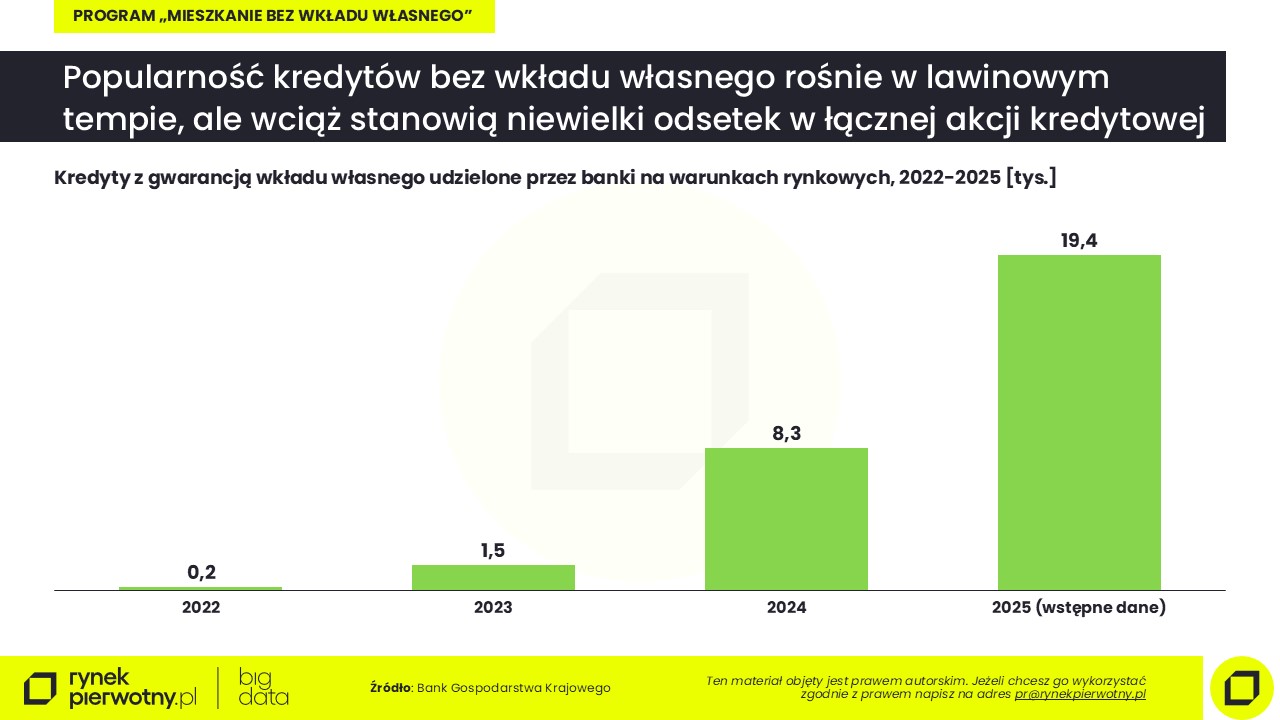

Ze wstępnych danych Banku Gospodarstwa Krajowego (BGK), który zarządza tym programem, wynika, że w 2025 r. z państwowej gwarancji wkładu własnego skorzystało ok. 19,4 tys. kredytobiorców. Choć popularność kredytów bez wkładu własnego rośnie w szybkim tempie, wciąż stanowią one niewielki odsetek wszystkich udzielonych kredytów mieszkaniowych. W 2025 r. banki udzieliły ich prawdopodobnie ponad 235 tys.

Marek Wielgo, ekspert portalu RynekPierwotny.pl, nie ma wątpliwości, że chętnych na kredyt mieszkaniowy bez wkładu własnego byłoby znacznie więcej. Problem w tym, że trzeba spełnić określone ustawowo warunki – i tu zaczynają się schody. Po pierwsze, pole poszukiwań na rynku mieszkaniowym mocno zawęża kwota gwarancji. Nie może ona bowiem przekraczać 100 tys. zł dla 20% wkładu wymaganego przez banki. Jeśli ktoś ma odłożone 15% ceny mieszkania, państwo dołoży brakujące 5%. A gdy ma tylko 3%, gwarancja obejmie pozostałą część – byle łącznie nie przekroczyć 200 tys. zł. W teorii daje to możliwość kupienia mieszkania lub domu nawet za milion złotych. W praktyce jednak, jeśli młody człowiek wynajmuje mieszkanie i nie ma oszczędności, musi znaleźć lokum, którego cena nie przekracza 500 tys. zł.

To jednak nie koniec ograniczeń. Cena metra kwadratowego mieszkania musi zmieścić się w limicie ustalanym co pół roku przez wojewodów – osobno dla województwa, miasta wojewódzkiego oraz gmin z nim sąsiadujących. Dla mieszkań kupowanych od deweloperów limit jest nieco wyższy niż na rynku wtórnym. Przykładowo, aby obecnie kupić nowe mieszkanie na kredyt bez wkładu własnego, trzeba znaleźć takie, którego cena za metr kwadratowy w Warszawie nie przekracza 15 496 zł, w Poznaniu – 13 479 zł, we Wrocławiu – 14 468 zł, w Gdańsku – 13 255 zł, w Krakowie – 13 124 zł, w Katowicach – 10 739 zł, a w Łodzi – 9 676 zł.

– Spełnienie obu tych kryteriów w praktyce oznacza wykluczenie większości kawalerek i małych mieszkań dwupokojowych. Co z tego, że można je kupić za pół miliona złotych, skoro tylko nieliczne mieszczą się w limicie ceny za metr kwadratowy. Pod tym względem małe metraże są zwykle najdroższe – zauważa ekspert portalu RynekPierwotny.pl

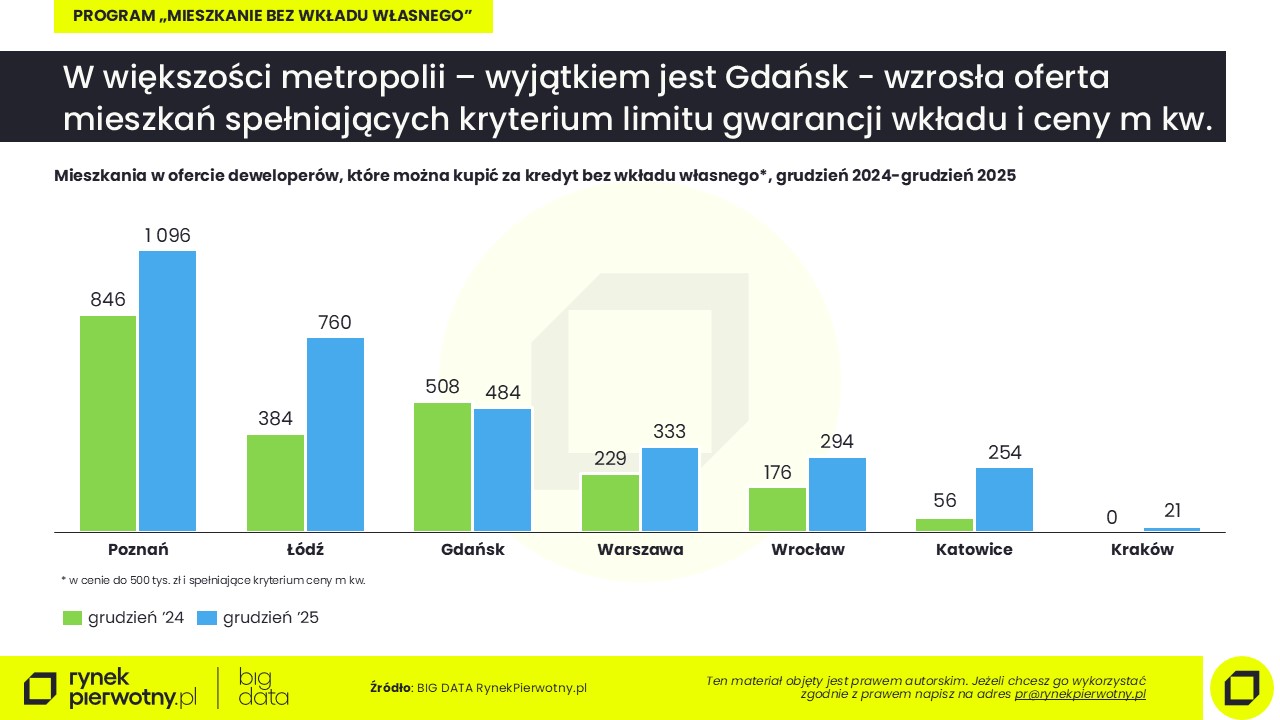

Jeszcze trudniej zrozumieć, dlaczego limit ceny metra kwadratowego mieszkań w Krakowie i Gdańsku jest niższy niż w Poznaniu. Jest to sprzeczne z realiami rynkowymi. Jak wpływa to na dostępność mieszkań? Dane BIG DATA RynekPierwotny.pl mówią jasno: w grudniu w ofercie krakowskich deweloperów było 195 mieszkań w cenie do 500 tys. zł oraz blisko 1,1 tys. lokali z ceną poniżej 13,1 tys. zł za metr kwadratowy. Jednak oba kryteria spełniało zaledwie… 21 mieszkań. Tymczasem w Poznaniu było ich w tym samym czasie niemal 1,1 tysiąca.

W pozostałych metropoliach sytuacja również nie wygląda najlepiej: w Łodzi – 760 mieszkań, w Gdańsku – 484, w Warszawie – 333, we Wrocławiu – 294, a w Katowicach – 254. Warto przy tym wiedzieć, że limity gwarancji wkładu własnego oraz ceny metra kwadratowego spełniają głównie mieszkania dwupokojowe, a także kawalerki.

Czy w tej sytuacji warto polować na kredyt bez wkładu własnego?

– Zdecydowanie tak, szczególnie tam, gdzie limity nie wykluczają większości mieszkań. To oznacza, że Poznań i Łódź są dziś na czele tej listy – odpowiada ekspert portalu RynekPierwotny.pl.

Kredytów z gwarantowanym przez państwo wkładem własnym udzielają cztery banki: PKO Bank Polski, Bank Pekao SA, Alior Bank oraz Santander Bank. Marek Wielgo zwraca ponadto uwagę na dodatkową korzyść w postaci dopłat od państwa. W przypadku narodzin drugiego dziecka w okresie spłaty kredytu taka dopłata wynosi 20 tys. zł. Narodziny każdego kolejnego dziecka premiowane są dotacją w wysokości 60 tys. zł.

Autor: Marek Wielgo

Źródło: RynekPierwotny.pl

- 26.01.2026Analizy ekspertówRaporty i analizy

Grudzień 2025 na rynku najmu: najmniejsza oferta w roku, ale bez presji na wzrost czynszów

Grudzień tradycyjnie okazał się najsłabszym miesiącem na rynku najmu pod względem dostępności mieszkań. Jednak w skali roku rynek wyraźnie się uspokoił. Eksperci GetHome.pl wskazują, że wybór mieszkań jest większy niż przed rokiem, a czynsze w większości miast ustabilizowały się lub spadły.

- 21.01.2026DeweloperzyAnalizy i raporty

Budownictwo senioralne – sprawdzamy ofertę deweloperską w 2026 roku

Budownictwo senioralne stopniowo staje się coraz ważniejszą częścią oferty deweloperskiej w Polsce, co bezpośrednio wynika ze zmian demograficznych i starzenia się społeczeństwa. Według „Prognozy ludności rezydującej dla Polski na lata 2023–2060”, opracowanej przez Główny Urząd Statystyczny, liczba ludności kraju zmniejszy się do około 32,9 mln w 2060 r., a jednocześnie znacząco wzrośnie udział osób starszych. Osoby w wieku 65 lat i więcej mają stanowić około 30 proc. populacji, przy czym liczba osób w grupie 80+ ma się w tym okresie ponad dwukrotnie zwiększyć. Oznacza to istotną zmianę struktury popytu mieszkaniowego oraz rosnące zapotrzebowanie na lokale dostosowane do potrzeb osób starszych.

- 19.01.2026Informacje z gospodarki

Czynsz w górę w 2026 r. Waloryzacja to niejedyna podwyżka, z którą muszą liczyć się najemcy

Najemcy mieszkań w 2026 r. mogą odczuć wzrost kosztów nie tylko z powodu waloryzacji czynszu. Z analiz portalu GetHome.pl wynika, że choć taka inflacyjna podwyżka jest dziś znacznie niższa niż w poprzednich latach, to rosnące opłaty za media sprawiają, że łączny koszt utrzymania mieszkania nadal wyraźnie rośnie.

- 15.01.2026RaportyAnalizy ekspertówRaporty i analizy

Obniżki stóp procentowych wreszcie działają - więcej mieszkań w zasięgu przeciętnie zarabiających singli i rodzin

Grudzień przyniósł przełom w dostępności kredytów mieszkaniowych o przejściowo stałym oprocentowaniu. Eksperci portalu RynekPierwotny.pl zwracają uwagę, że po serii obniżek stóp procentowych wreszcie widać realny efekt – przeciętnie zarabiający Polacy mogą wybierać z dużo większej oferty mieszkań.

- 08.01.2026RaportyRaporty i analizy

Rynek mieszkaniowy 2025: rekordowa oferta, stabilne ceny. Co dalej? [Raport BIG DATA RynekPierwotny.pl]

Sześć obniżek stóp procentowych w 2025 r. nie poprawiło dostępności kredytów na tyle, by po nowe mieszkania znów zaczęły ustawiać się kolejki chętnych. Efektem tego jest duża, a w niektórych metropoliach wręcz rekordowa oferta. Eksperci portalu RynekPierwotny.pl podkreślają, że z punktu widzenia potencjalnych nabywców równie ważne jest to, że wzrósł w niej udział segmentu popularnego, co ustabilizowało średnią cenę metra kwadratowego po latach dwucyfrowych podwyżek. Czy ten trend utrzyma się w 2026 r.?