Konflikt na Bliskim Wschodzie będzie uderzać w polski rynek mieszkań

Eskalacja konfliktu na Bliskim Wschodzie wywołała gwałtowne reakcje na rynkach finansowych – drożeje ropa i inne surowce, rośnie niepewność inwestorów, a indeksy giełdowe spadają. Choć toczy się on tysiące kilometrów od Polski, jego skutki będą stosunkowo szybko docierały także na krajowy rynek nieruchomości. Droższa energia oznacza wyższe koszty produkcji materiałów budowlanych, wzrost inflacji i ryzyko utrzymania stóp procentowych, a nawet ich wzrostu. W efekcie deweloperzy mogą mierzyć się z rosnącymi kosztami inwestycji w momencie, gdy popyt na mieszkania staje się coraz bardziej ostrożny.

Na Giełdzie Papierów Wartościowych w Warszawie inwestorzy zaczęli już dyskontować potencjalne skutki konfliktu dla globalnej gospodarki, w tym ryzyko wzrostu inflacji i spowolnienia gospodarczego. Jak jednak podkreślają analitycy portalu RynekPierwotny.pl, spadki głównych indeksów rodzimej giełdy rzędu około 5 proc. po dwóch tygodniach trwania konfliktu trudno uznać za paniczną wyprzedaż akcji. Może to sugerować, że część inwestorów wciąż zakłada relatywnie szybkie wygaszenie militarnej konfrontacji i powrót do względnej stabilizacji.

Nie tylko inwestorzy giełdowi zdają sobie sprawę z zagrożeń związanych z konfliktem na Bliskim Wschodzie. Choć toczy się on tysiące kilometrów od Polski, jego skutki mogą być odczuwalne także dla krajowej gospodarki i rynku nieruchomości mieszkaniowych. O tym, czy negatywny scenariusz rzeczywiście się zmaterializuje, zdecyduje rozwój sytuacji, czas trwania konfliktu oraz skala ewentualnej eskalacji działań militarnych.

Potencjalne kanały wpływu konfliktu na rynek nieruchomości

1. Ceny surowców i materiałów budowlanych

Jedną z pierwszych reakcji rynków na eskalację konfliktu był gwałtowny wzrost cen ropy naftowej i gazu ziemnego. Energia pozostaje jednym z kluczowych czynników kosztowych w produkcji materiałów budowlanych – od cementu i stali, przez izolacje termiczne po płytki ceramiczne i panele podłogowe.

Wpływ cen energii na sektor budowlany jest wielopoziomowy. Produkcja podstawowych materiałów, takich jak stal, cement czy elementy murowe, jest uzależniona od kosztów energii elektrycznej i gazu ziemnego. Z kolei materiały izolacyjne, czy tworzywa sztuczne są bezpośrednio powiązane z cenami produktów ropopochodnych – wyjaśnia Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

W praktyce oznacza to, że wzrost cen ropy i gazu może przełożyć się na:

– droższe materiały budowlane (zwłaszcza materiały izolacyjne EPS/XPS),

– wyższe koszty transportu,

– wzrost kosztów realizacji inwestycji deweloperskich.

Efekty te jednak będą rozłożone w czasie ze względu na cykl produkcyjny, hedging kosztów surowców i niewyprzedane zapasy.

2. Ryzyko zaburzeń w łańcuchach dostaw

Konflikty geopolityczne często prowadzą do zakłóceń w globalnych łańcuchach dostaw. Dotyczy to zarówno transportu morskiego, jak i dostępności niektórych kluczowych surowców.

Jednym z najważniejszych punktów globalnej infrastruktury energetycznej pozostaje Cieśnina Ormuz, przez którą transportowana jest znaczna część światowych dostaw ropy i gazu, ale także m.in. helu czy surowców wykorzystywanych w produkcji nawozów azotowych. Wstrzymanie żeglugi w tym regionie może prowadzić nie tylko do napięć na rynkach energii, ale również do zaburzeń w dostępności innych surowców strategicznych dla gospodarki.

Fizyczna blokada dostępu do części z nich może wywołać szereg efektów ubocznych. Przykładowo ograniczenia w dostawach nawozów azotowych mogą zmniejszać potencjał produkcji żywności w krajach regionu, natomiast niedobory helu wykorzystywanego w procesach technologicznych mogą utrudniać produkcję półprzewodników. W konsekwencji zakłócenia mogą przenosić się na kolejne sektory gospodarki – od elektroniki po przemysł motoryzacyjny.

3. Wpływ na inflację i stopy procentowe

Wzrost cen energii i surowców prowadzi wprost do wzrostu inflacji konsumenckiej. Droższe paliwa zwiększają koszty transportu, produkcji i usług, co z czasem przekłada się na wyższe ceny w całej gospodarce.

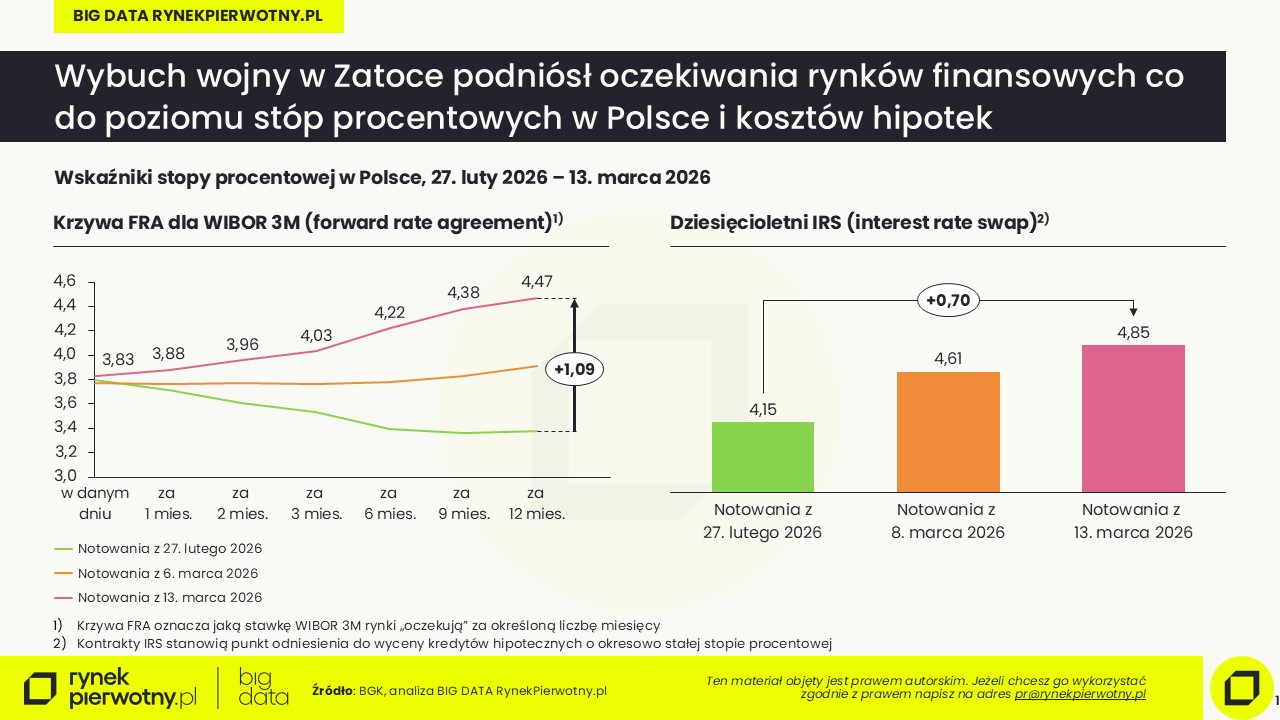

Jeżeli presja inflacyjna utrzyma się przez dłuższy czas, banki centralne mogą opóźnić obniżki stóp procentowych lub utrzymać je na podwyższonym poziomie. Obecne oczekiwania rynków finansowych dla stóp procentowych w Polsce mówią nie tylko o zatrzymaniu trwającej od maja 2025 serii decyzji RPP o obniżkach, ale nawet rysują perspektywę ponownych podwyżek – kontrakty terminowe FRA z 13 marca 2026 pokazują oczekiwania wzrostu stawki WIBOR 3M do 4,5% z obecnego 3,8%. Oferty kredytów stałoprocentowych w ciągu dwóch tygodni od rozpoczęcia konfliktu poszybowały o 50 punktów bazowych w górę – tak w Polsce, jak i na innych rynkach, m.in. w USA.

Dla rynku mieszkaniowego oznacza to:

– wyższe raty kredytów hipotecznych,

– ograniczenie zdolności kredytowej gospodarstw domowych i firm,

– większą ostrożność kupujących przy podejmowaniu decyzji o zakupie mieszkania,

- niższą dostępność finansowania dla deweloperów.

4. Reakcja rynków finansowych

Niepewność geopolityczna zazwyczaj prowadzi do odpływu kapitału z bardziej ryzykownych sektorów gospodarki. Spadki notowań spółek deweloperskich są często jedną z pierwszych reakcji inwestorów, zwłaszcza że pogorszyła się ich perspektywa popytowa i marżowa.

Jednocześnie nieruchomości bywają postrzegane jako długoterminowe zabezpieczenie kapitału przed inflacją, co w części przypadków może zwiększać zainteresowanie inwestycyjnym zakupem mieszkań – pytanie tylko, czy w Polsce, gdzie ryzyko geopolityczne pozostaje podwyższone, a sam konflikt na Bliskim Wschodzie wspiera siłę Rosji, choćby poprzez większe wpływy budżetowe z eksportu ropy i gazu, jak i odciągnięcie uwagi USA od tego regionu.

W efekcie wpływ napięć geopolitycznych na rynek nieruchomości bywa ambiwalentny – krótkoterminowo rośnie niepewność, ale w dłuższej perspektywie nieruchomości mogą zyskiwać na atrakcyjności jako realne aktywo.

Efekt domina w gospodarce

W skrajnym scenariuszu eskalacji konfliktu – np. w przypadku długotrwałej blokady Cieśniny Ormuz, czy zniszczenia infrastruktury produkcyjnej ropy i gazu – mechanizm wpływu na gospodarkę może wyglądać następująco:

- ograniczenie globalnych dostaw ropy i gazu,

- wzrost cen energii i paliw,

- wzrost kosztów produkcji i transportu,

- wzrost inflacji,

- utrzymanie wyższych stóp procentowych.

Taki łańcuch zdarzeń prowadziłby do wzrostu kosztów budowy mieszkań oraz jednoczesnego pogorszenia dostępności kredytów hipotecznych.

Paradoks rynku mieszkaniowego

W rezultacie powstaje interesująca sytuacja.

Z jednej strony:

– rosną koszty budowy,

– drożeją materiały,

– rośnie niepewność inwestycyjna.

Z drugiej strony:

– popyt mieszkaniowy może słabnąć,

– dostępność kredytów pozostaje ograniczona,

– kupujący stają się bardziej ostrożni.

Oznacza to, że wzrost kosztów nie musi automatycznie prowadzić do wzrostu cen mieszkań. W części przypadków presja kosztowa może zostać przejęta przez marże deweloperów lub prowadzić do ograniczenia liczby nowych inwestycji.

Możliwe scenariusze dla rynku

W przewidywalnej przyszłości rynek mieszkaniowy może rozwijać się według kilku scenariuszy.

Scenariusz stabilizacji

Konflikt ma ograniczony wpływ na gospodarkę, ceny surowców stabilizują się na poziomach podwyższonych wobec 2025 roku, a rynek mieszkaniowy funkcjonuje w warunkach umiarkowanego wzrostu.

Scenariusz kosztowy

Droższa energia i materiały budowlane podnoszą koszt inwestycji, co prowadzi do stopniowego wzrostu cen mieszkań.

Scenariusz spowolnienia

W przypadku globalnego spowolnienia gospodarczego popyt na mieszkania może osłabnąć, co zwiększy presję na marże deweloperów i ograniczy liczbę nowych inwestycji.

Realistycznie w przypadku kontynuacji konfliktu rzeczywistość może przebiegać między scenariuszem kosztowym i scenariuszem spowolnienia, a od innych czynników (np. uruchomienia nowego programu stymulującego popyt, jak BK2% w 2023 roku) może zależeć który z nich faktycznie się zrealizuje.

Wnioski

Choć konflikt na Bliskim Wschodzie ma przede wszystkim wymiar geopolityczny, jego skutki gospodarcze mogą sięgać znacznie dalej. Dla rynku mieszkaniowego kluczowe znaczenie będą miały trzy czynniki:

– poziom inflacji i stóp procentowych,

– ceny energii i materiałów budowlanych,

– kondycja gospodarki i rynku pracy.

To właśnie one zdecydują, czy globalne napięcia przełożą się na trwałą zmianę trendów na polskim rynku nieruchomości – podsumowuje Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

Od kilku lat globalna gospodarka, a zwłaszcza sektor nieruchomości, funkcjonują w otoczeniu podwyższonej niepewności i częstej zmienności. Mamy obecnie do czynienia z szarym nosorożcem, zdarzeniem którego można było się spodziewać, tylko nie było wiadomo gdzie i kiedy – bo o rosnącym napięciu na Bliskim Wschodzie wiemy nie od dziś. Obecnie nie mamy sygnałów bezpośredniego spadku popytu na polskim rynku deweloperskim, ale przy przedłużającym się szoku inflacyjnym i jego przełożeniu się na koszty kredytów możemy się spodziewać osłabienia popytu, przy rosnącej presji na marże deweloperów i liczbę nowych projektów deweloperskich. Dokładnie taki scenariusz widzieliśmy w 2022 roku na polskim rynku deweloperskim, mimo, choć skala szoku inflacyjnego była znacznie większa, niż ten który obecnie obserwujemy. Dalsze losy konfliktu będą determinowały, czy szok ten będzie krótkoterminowy, czy też na lata zmieni krajobraz rynków energetycznych, a w efekcie rynku nieruchomości - dodaje Jan Dziekoński, Główny Ekonomista portalu RynekPierwotny.pl

Autor: Jarosław Jędrzyński

Źródło: RynekPierwotny.pl

24.03.2026Analizy ekspertówRaporty i analizy

24.03.2026Analizy ekspertówRaporty i analizyRemont to przeżytek. Polacy wolą wprowadzać się „na gotowe”

Jeszcze dekadę temu samodzielne urządzanie mieszkania było dla wielu Polaków niemal rytuałem przejścia. Własne „M” oznaczało nie tylko kredyt, ale też tygodnie spędzone w marketach budowlanych, telefony do „sprawdzonego fachowca z polecenia” i niekończące się decyzje o płytkach, panelach czy kolorze ścian. Dziś coraz częściej jest odwrotnie. Coraz więcej kupujących nie chce już mieszkania jako projektu do dokończenia, tylko jako gotowy produkt do życia.

23.03.2026Analizy ekspertówRaporty i analizy

23.03.2026Analizy ekspertówRaporty i analizyWindy mają swoje święto, a Polacy… coraz większe windowe potrzeby

Aktualnie w Polsce jest użytkowanych ponad 160 000 wind. To jednak niewystarczająca liczba, o czym warto przypomnieć z okazji Dnia Windy (23 marca). Przypadający na 23 marca Dzień Windy to dobra okazja, aby przypomnieć o tym, że w Polsce jest użytkowanych ponad 160 000 wind. Dokładniej rzecz ujmując: w dniu 18 marca 2026 r. pod nadzorem Urzędu Dozoru Technicznego znajdowały się 160 362 dźwigi osobowe oraz towarowo‑osobowe. Systematycznie rosnąca liczba wind robi wrażenie, ale wiadomo, że jest ona zbyt mała w warunkach szybko starzejącego się społeczeństwa. Na ten aspekt uwagę zwracają eksperci portalu GetHome.pl. Windowe problemy będą bowiem w pewnym zakresie kształtować rynek lokali mieszkalnych. Już teraz obecność windy staje się ważnym kryterium zakupowym dla wielu osób (nie tylko starszych). Natomiast wspólnoty i spółdzielnie mieszkaniowe stają przed problemem - bardziej demograficznym niż prawnym.

- 20.03.2026Analizy ekspertówRaporty i analizy

W których miastach lasy zajmują największy obszar? [Ranking GetHome.pl]

W polskich miastach trwa zielona rewolucja. Z analizy portalu GetHome.pl wynika, że w ciągu pięciu lat Wrocław zyskał aż 807 ha terenów leśnych, Poznań – ok. 500 ha, a Kraków – ok. 250 ha. Najbardziej zalesionym miastem wojewódzkim jest Zielona Góra, gdzie lasy zajmują ponad połowę powierzchni miasta.

- 16.03.2026Analizy ekspertówRaporty i analizy

RynekPierwotny.pl: Nie ceny mieszkań, lecz drożejące kredyty mogą pokrzyżować plany kupujących

Choć sytuacja osób planujących zakup mieszkania wygląda na pierwszy rzut oka coraz lepiej, eksperci RynekPierwotny.pl studzą entuzjazm. Prawdziwym wyzwaniem w najbliższych miesiącach mogą okazać się nie ceny mieszkań, lecz koszt finansowania. O ile bowiem zdolność kredytowa części gospodarstw domowych właśnie się poprawiła, o tyle jednocześnie pojawiają się sygnały, że dostępność mieszkań może wkrótce zacząć się kurczyć.

- 13.03.2026Analizy ekspertówRaporty i analizy

Komfort akustyczny mieszkań – nowe wyzwanie rynku nieruchomości

Wraz z rozwojem miast i rosnącą gęstością zabudowy coraz większą uwagę zwraca się na jakość życia w mieszkaniach. Jeszcze do niedawna w rozmowach kupujących dominowały takie kwestie jak lokalizacja, metraż czy cena. Tymczasem zdaniem analityków portalu RynekPierwotny.pl dziś coraz częściej pojawia się także temat komfortu akustycznego mieszkań – czyli ochrony przed hałasem w mieszkaniu i przenikaniem dźwięków od sąsiadów – który ma istotny wpływ na codzienne funkcjonowanie mieszkańców.