Nieruchomości, giełda, kruszce czy Bitcoin? Sprawdzamy, co jest lepszą inwestycją

W ciągu 20 lat każde 100 zł straciło przez inflację blisko połowę swojej siły nabywczej, dlatego trzymanie pieniędzy w skarpecie nigdy nie jest rozsądnym pomysłem. Eksperci portalu RynekPierwotny.pl sprawdzili jakie klasy aktywów przez ten czas przyniosłyby realny zysk. Nieruchomości, giełda, obligacje, a może kruszce i kryptowaluty okazały się być najbardziej dochodową inwestycją? Jak się okazało, nieruchomości – nawet kupione na „górce” w długim terminie były na równi z najlepszymi alternatywami.

Porównywanie inwestycji jest trudną sztuką i dużej mierze zależy od przyjętych założeń. W kontekście każdej inwestycji kluczowe dla jej wyników są dwa momenty graniczne – moment zakupu danej klasy aktywa oraz moment jego sprzedaży. O ile zakupy na rynku w czasie wyprzedaży, działają na korzyść naszych portfeli, bo pozwalają „wejść” taniej i już od startu „generować” zyski, o tyle odwrotnie rzecz ma się z nabywaniem po drogim kursie, kiedy pierwsze lata mogą przynosić straty.

Dla rynku nieruchomości były to odpowiednio lata 2013 i 2008 - właśnie te dwa graniczne momenty zostały wzięte pod uwagę przez analityków portalu RynekPierwotny.pl, żeby obiektywnie porównać atrakcyjność tej klasy aktywów z innymi opcjami inwestycyjnymi.

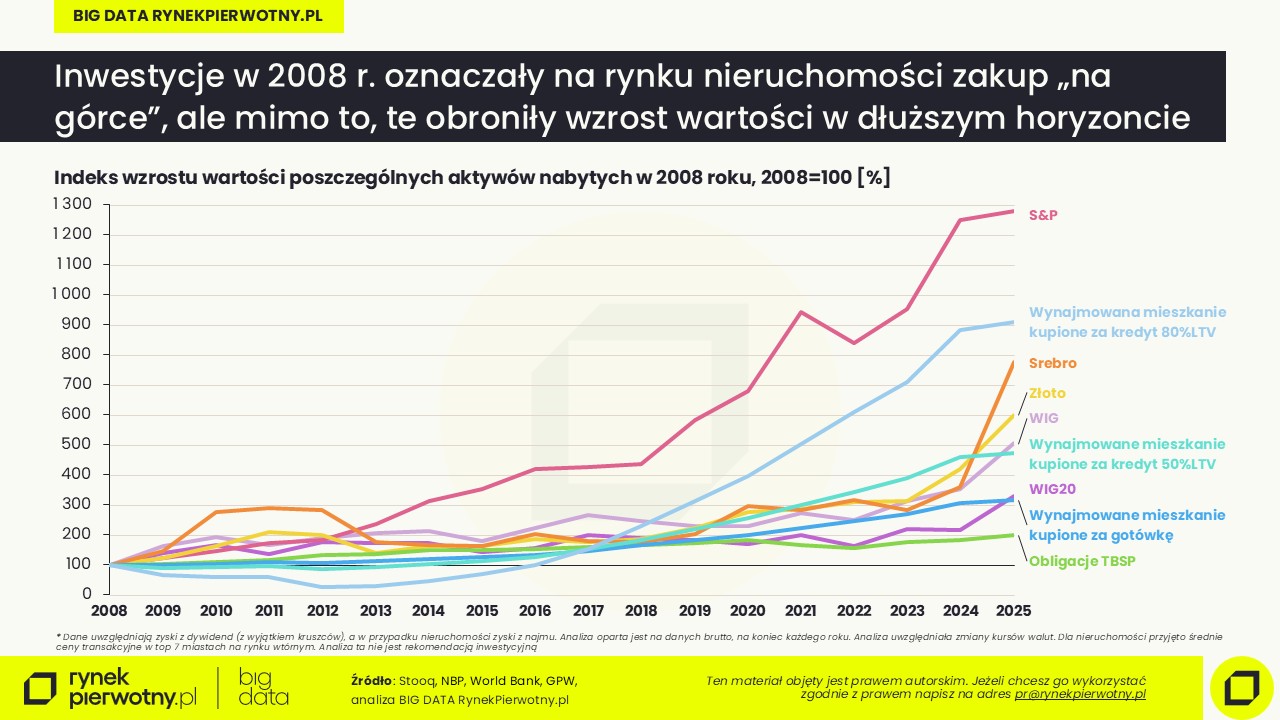

Rok 2008 był środkiem globalnego kryzysu finansowego, którego geneza rozpoczęła się na amerykańskim rynku. Jeden z najgorszych okresów koniunkturalnych, odbił dość mocno swoje piętno na gospodarce nie tylko w Stanach, ale i też na rynkach europejskich (przykład Grecji) z czego Polska wyszła dość obronną ręką gospodarczo, ale już nie na rynku nieruchomości (spadki cen mieszkań z drugiej ręki w czołowych miastach wyniosły ok. 20-30% w ciągu kolejnych 5 lat).

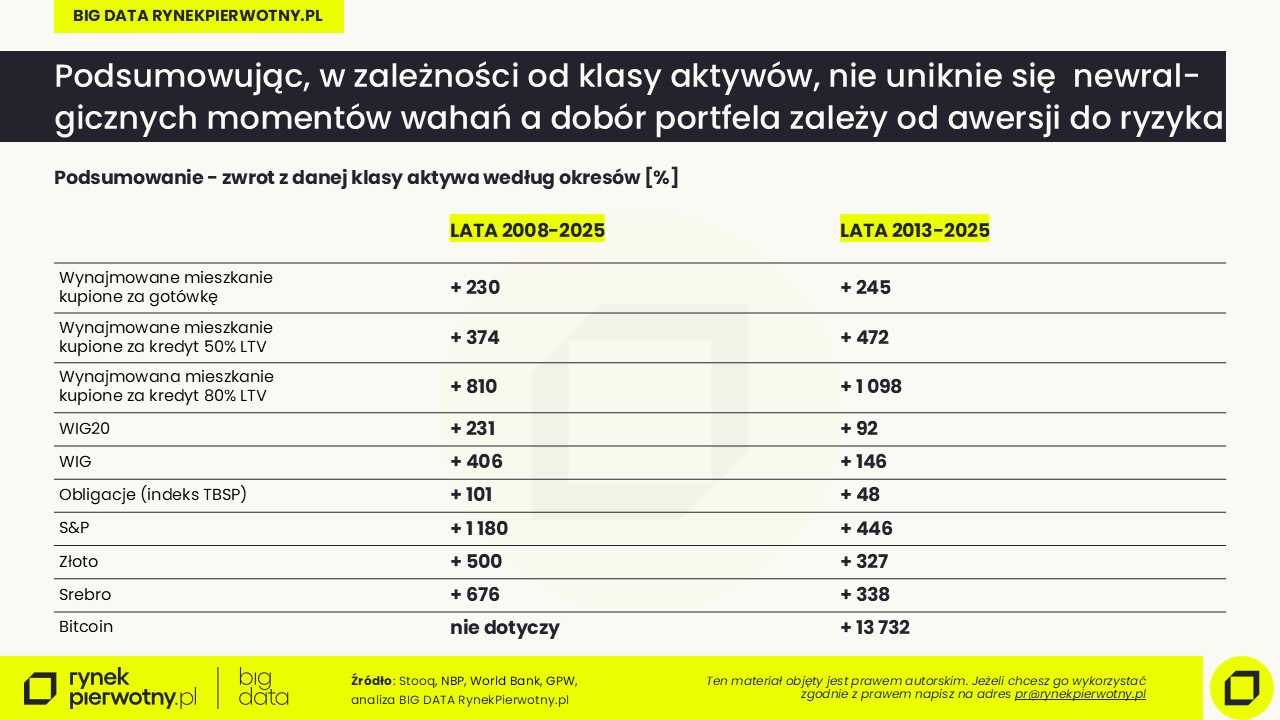

W tym czasie na rynkach kapitałowych dominowała wyprzedaż. Notowania akcji spółek w odpowiedzi na krach zaczęły spadać tworząc idealne środowisko do inwestowania. Dlatego jeśli przyjąć by 2008 r. za moment zakupu, to od tamtego czasu najszybciej zyskała amerykańska giełda (indeks S&P czyli 500 największych spółek z USA). Zakup w dołku cenowym zapewniał niską bazą, więc porównując 2008 z 2025 r. to wzrost wartości tej klasy aktywa wraz z zyskami z dywidend sięgał + 1 180%.

- Jak pokazała nasza analiza, w tym samym horyzoncie czasowym równie atrakcyjny wzrost wartości zapewniał zakup nieruchomość na kredyt (przy 80% LTV, czyli poziomie zadłużenia 80% w stosunku do 20% wkładu własnego). Przypomnijmy jednak że 2008 r. oznaczał na rynku nieruchomości zakup na górce cenowej. Jeśli przyjmiemy, że zyski z czynszu służyły nam do nadpłacania rat kredytu, to w efekcie tzw. dźwigni finansowej udałoby nam osiągnąć zwrot

rzędu +810% jeśli zdecydowalibyśmy się ją sprzedać na koniec 2025 r. Jest jednak jedno „ale”. O takiej rentowności można mówić w dłuższym horyzoncie czasowym. Gdyby inwestor zdecydowałby się sprzedać jednak taką nieruchomość w pierwszych latach po globalnych kryzysie finansowym, byłoby to równoznaczne ze stratą - zakup mieszkania z pomocą kredytu powodowałby utratę wartości, nawet mimo jego wynajmu – co więcej konieczne było dokładanie do rat kredytów. – podsumowuje Jan Dziekoński, Główny Ekonomista portalu RynekPierwotny.pl.

Rentownie wypadały też kruszce, które choć nie dostarczają żadnych innych zysków jak sam wzrost ich wartości mocno zyskały zwłaszcza na przełomie 2024 i 2025 r. Kiedy rynek stawał się coraz bardziej nieprzewidywalny, a inwestorzy na Wall Street okazali się być bardzo wrażliwi na każdy kolejny komunikat Donalda Trumpa, wskutek relokacji kapitału - zyskiwało na tym srebro i złoto. Od 2008 r. do 2025 ich wartość wzrosła o kolejno 676% i 500%. Jednak ostatnie miesiące to szybkie zejście ze szczytów, na co warto też zwrócić uwagę przy wyborze tych klas aktywów.

Spółki na polskiej giełdzie – zarówno w ujęciu WIG, czyli wszystkich notowanych na Giełdzie Papierów Wartościowych, jak i WIG20 (analogicznie 20. największych spółek), zapewniały stabilny roczny wzrost, ale nie tak spektakularny jak wymienione powyżej klasy aktywów – byłoby to odpowiednio +406% dla WIG oraz +231% dla WIG20 (licząc z dywidendami).

Na tym tle inwestycja w mieszkanie nabyte za gotówkę prezentowała się mniej efektownie. Zakup „na górce” oznaczał wysoki próg wejścia, przez co inwestor musiał uzbroić się w cierpliwość, zanim realnie odczuł zwrot zainwestowanego kapitału (generowany głównie przez strumień czynszu, bo na wzrost wartości trzeba byłoby poczekać do momentu, aż ceny nieruchomości ponownie przekroczą poziom z 2008 r., czyli mniej więcej w 2018 r.). Czekając ze sprzedażą do 2025 r. byłby to wzrost wartości rzędu +230%.

Polskie obligacje (indeks obligacji TBSP na wykresie) zostały daleko w tyle. Oczywiście były lepszą alternatywą niż trzymanie pieniędzy w skarpecie, ale w porównaniu z alternatywnymi klasami aktywów, oferowały raptem +100% wzrostu wartości z uwzględnieniem odsetek.

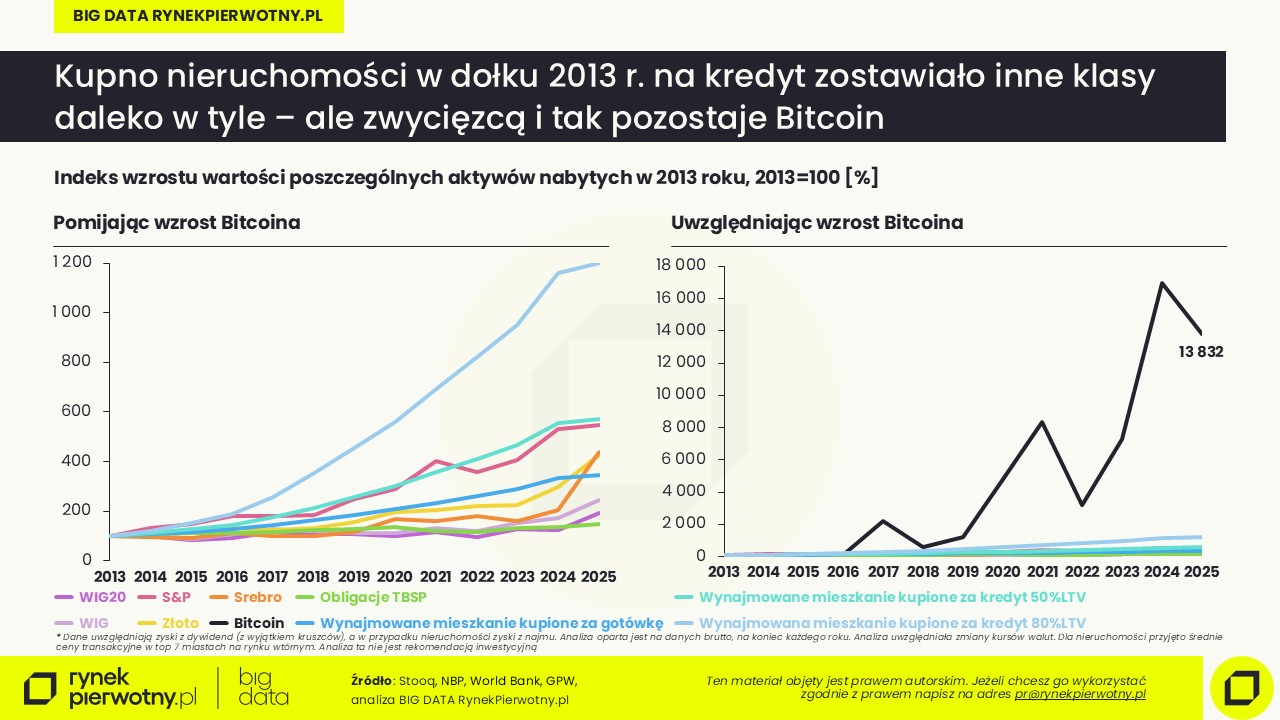

Jak tłumaczą eksperci RynekPierwotny.pl jest też i druga strona medalu, czyli rok 2013, który dla rynku nieruchomości oznaczał dołek cenowy. Był to najlepszy czas do zakupu mieszkania, dlatego w skali rentowności wybijają się one tu na prowadzenie – zarówno w przypadku zakupu za gotówkę (wzrost +245% do 2025 r.), a jeszcze bardziej spektakularnie przy zakupie na kredyt (prawie +1 100% przy kredycie 80% LTV).

Tak silnej dynamiki nie wykazała w tym okresie nawet amerykańska giełda. Dalej hierarchia rentowności była dość analogiczna co przy zakupach w 2008 r., tzn. najwyższe stopy zwrotu generowały kruszce, dalej plasowała się polska giełda (dla których złotą erą okazał się tak naprawdę ostatni rok).

Tak mógłby wyglądać portfel najbardziej rentownych klas aktywów, gdyby nie jednak fakt, że 2009 świat po raz pierwszy usłyszał o kryptowalucie – Bitcoinie. Stopa zwrotu jaką oferował przebijała wszystko, co do tej pory oferowały tradycyjne rynki. Był klasą aktywów z kategorii niskiej wiary jako pełnoprawnego aktywa, ale to częściowo zapewniło mu tak potężną skalę wzrostu. W przeciągu tych 12 lat dostarczył zwrot rzędu prawie 14 000%. Jak podkreśla jednak Jan Dziekoński, Główny Ekonomista portalu RynekPierwotny.pl - Nie jest to jednak tak doskonała klasa aktywów jak mogłoby się wydawać – potencjał „kosmicznych wzrostów” już się wyczerpał, a w ostatnim miesiącu straciła ponad 30% wartości, nie dając też żadnych zysków w rodzaju odsetek czy dywidend.

Dzisiaj łatwo wskazywać zwycięzców i zbudować narrację o „oczywistych” wyborach inwestycyjnych, choć w czasie rzeczywistym decyzje te wcale nie musiały być tak klarowne. Jaka jest więc konkluzja i czy nieruchomości, które w oczach wielu jawią się jako te najbezpieczniejsze mają przewagę ponad inne klasy aktywów? Jak odpowiada Jan Dziekoński, Główny Ekonomista portalu RynekPierwotny.pl - To zależy od apetytu na ryzyko, wymaganej przez inwestora płynności, a także posiadanego wkładu własnego i zdolności kredytowej - ale przy długoterminowym inwestowaniu, z wykorzystaniem bezpiecznej dźwigni oraz pod warunkiem efektywnego wynajmu ("zero" pustostanów, minimalizacja zużycia) nieruchomości mogą być konkurencyjne wobec giełdy, kruszców i podstawowej kryptowaluty. Jednak jak pokazuje analiza – na każdej z tych klas aktywów można stracić – także na nieruchomościach – przy odpowiednio krótkim horyzoncie inwestycji i przesadnym optymizmie.

Autor: Jan Dziekoński

Źródło: RynekPierwotny.pl

26.02.2026Analizy ekspertówRaporty i analizy

26.02.2026Analizy ekspertówRaporty i analizyZ oferty deweloperów szybko znikają mieszkania na przeciętną kieszeń. Gdzie jest ich najmniej?

Styczeń nie przyniósł oczekiwanej poprawy w dostępności kredytów mieszkaniowych. W większości metropolii skutkowało to spadkiem liczby mieszkań będących w zasięgu gospodarstw domowych o przeciętnych dochodach. Jak co miesiąc, eksperci portalu RynekPierwotny.pl przeanalizowali ofertę deweloperów w siedmiu największych metropoliach, sprawdzając, na ile odpowiada ona realnym możliwościom nabywczym Polaków.

- 25.02.2026Analizy ekspertówRaporty i analizy

Dynamika cen materiałów budowlanych w styczniu po stronie dodatniej. Czy to sygnał zmiany trendu?

W styczniu średnia dynamika cen materiałów budowlanych powróciła do wartości dodatnich osiągając poziom 0,4% nad kreską. To najwyższa wartość od lipca 2023 r. Na pozycji lidera z kolejnym dwucyfrowym wzrostem stawek w relacji rdr umacniają się płyty OSB i drewno. Tym samym średnioterminowy trend horyzontalny zmian cen materiałów budowlanych uległ naruszeniu. Pytanie, czy z trwałym efektem.

- 23.02.2026Analizy ekspertówRaporty i analizy

Ile kosztuje ucieczka z centrum? Nawet 240 tys. zł różnicy na dwupokojowym mieszkaniu

W Warszawie, Krakowie czy Gdańsku ceny mieszkań osiągnęły poziom, który dla wielu młodych osób pracujących w tych miastach jest dziś poza finansowym zasięgiem. Tymczasem wystarczy wyjechać kilkanaście kilometrów poza granice administracyjne metropolii, by podobne lokum kupić nawet o jedną trzecią taniej. W przypadku mieszkań dwupokojowych różnice sięgają nawet 200–240 tys. zł. Eksperci portalu RynekPierwotny.pl sprawdzili, jak wygląda oferta nowych mieszkań w aglomeracjach największych miast i gdzie dysproporcje cenowe są największe.

- 20.02.2026Analizy ekspertówRaporty i analizy

Polska zachodnia jest „lokalowa”, a wschodnia - „domowa”. Znów widać zabory?

W dużych miastach dominują lokale, a domy jednorodzinne to rzadkość. Są jednak powiaty, gdzie udział domów wynosi ponad 90%. Potwierdza to ciekawa mapa. Eurostat niedawno podał, że ok. 58% mieszkańców naszego kraju wybrało dom jednorodzinny jako swoje miejsce zamieszkania. Te dane z 2024 r. obejmują jednak cały kraj i odnoszą się do liczby ludności, a nie liczby domów i lokali. Eksperci portalu RynekPierwotny.pl postanowili zatem przyjrzeć się tematowi dokładniej. Niedawno przygotowali oni mapę pokazującą udział zamieszkanych prywatnych domów w całym używanym zasobie mieszkaniowym. Teraz warto sprawdzić, jaką część wszystkich domów i mieszkań na terenie poszczególnych powiatów stanowią lokale mieszkalne - niezależnie od ich właściciela (osoba prywatna, gmina, TBS itd.).

- 18.02.2026Analizy ekspertówRaporty i analizy

Rynki najmu największych miast zasypane ofertami mieszkań, ale czynsze stabilne

Wynajmujący mieszkania zaczęli w styczniu ponownie zasypywać rynek ofertami, choć na większy ruch po stronie najemców będą musieli jeszcze poczekać. Był to tradycyjnie najsłabszy miesiąc pod względem liczby zawartych umów. A co z czynszami? Zdaniem ekspertów portalu GetHome.pl potencjalni najemcy nie mają powodów do obaw.