Obniżki stóp procentowych wreszcie działają - więcej mieszkań w zasięgu przeciętnie zarabiających singli i rodzin

Grudzień przyniósł przełom w dostępności kredytów mieszkaniowych o przejściowo stałym oprocentowaniu. Eksperci portalu RynekPierwotny.pl zwracają uwagę, że po serii obniżek stóp procentowych wreszcie widać realny efekt – przeciętnie zarabiający Polacy mogą wybierać z dużo większej oferty mieszkań.

– Dopiero piąta i szósta obniżka stóp procentowych w listopadzie i grudniu przyniosła skokową poprawę zdolności kredytowej przeciętnie zarabiających gospodarstw domowych – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

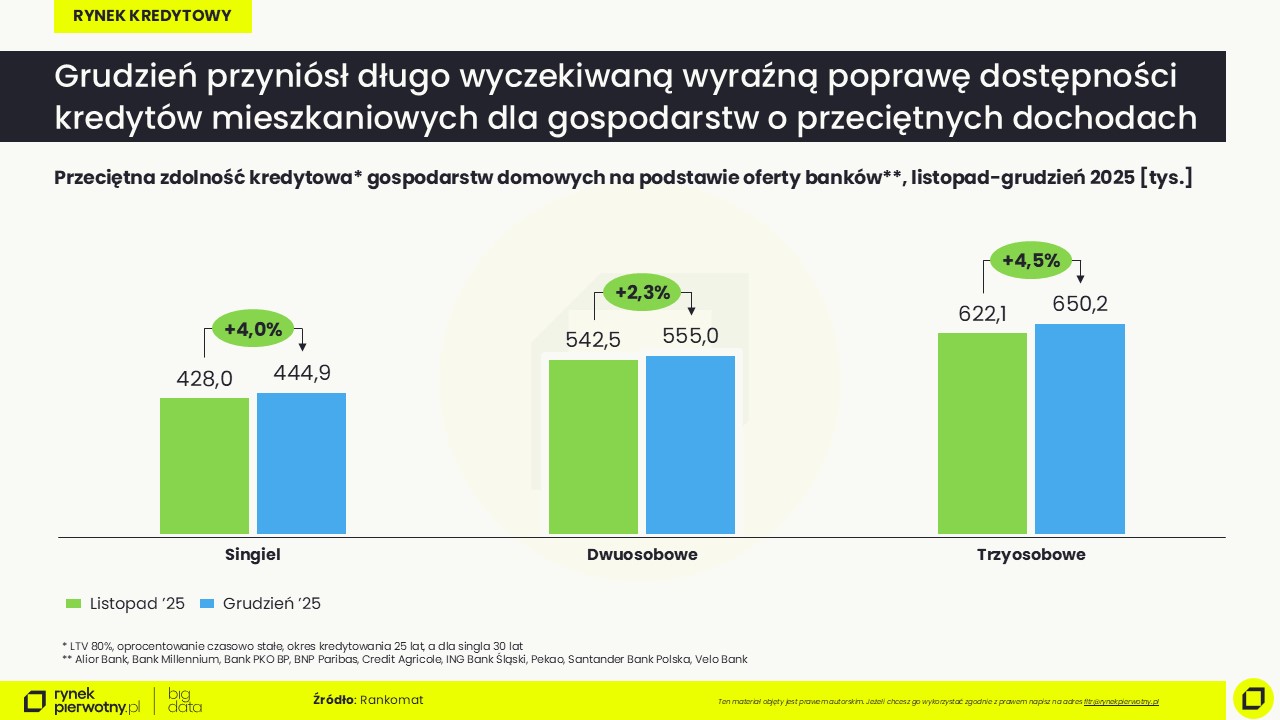

Jak wygląda poprawa w liczbach? Analiza Rankomat.pl pokazuje, że singiel z dochodem netto 6 tys. zł mógł w grudniu liczyć na kredyt w wysokości 444,9 tys. zł, czyli o ok. 17 tys. zł większy niż miesiąc wcześniej. Bezdzietna para z dochodem 8 tys. zł netto miała zdolność na poziomie średnio 555 tys. zł, co oznacza poprawę o 12,5 tys. zł. Największy skok odczuły rodziny z dzieckiem – przy dochodzie 10 tys. zł złotych netto ich zdolność wzrosła o 28,2 tys. zł, do poziomu 650,2 zł.

Marek Wielgo podkreśla, że w całym 2025 r. zdolność kredytowa analizowanych gospodarstw wzrosła o 15–18%, ale największa poprawa przypadła na wiosnę, czyli jeszcze przed serią obniżek stóp procentowych. Ich cięcia długo nie skutkowały radykalną poprawą dostępności kredytów o przejściowo stałym oprocentowaniu, m.in. ze względu na powiązanie ich oprocentowania z obligacjami, a nie WIBOR-em.

A jak poprawa zdolności kredytowej przełożyła się na realny budżet, którym dysponowały poszczególne gospodarstwa domowe? Należy wyjaśnić, że przykładowi kredytobiorcy mają umowę o pracę na czas nieokreślony oraz wkład własny na poziomie 20%. Dzięki temu kwotę na zakup mieszkania mieli większą. W grudniu singielka lub singiel mogli przeznaczyć na ten cel ok. 556,2 tys. zł, bezdzietna para – 693,7 tys. zł, a rodzina z dzieckiem – aż 812,8 tys. zł.

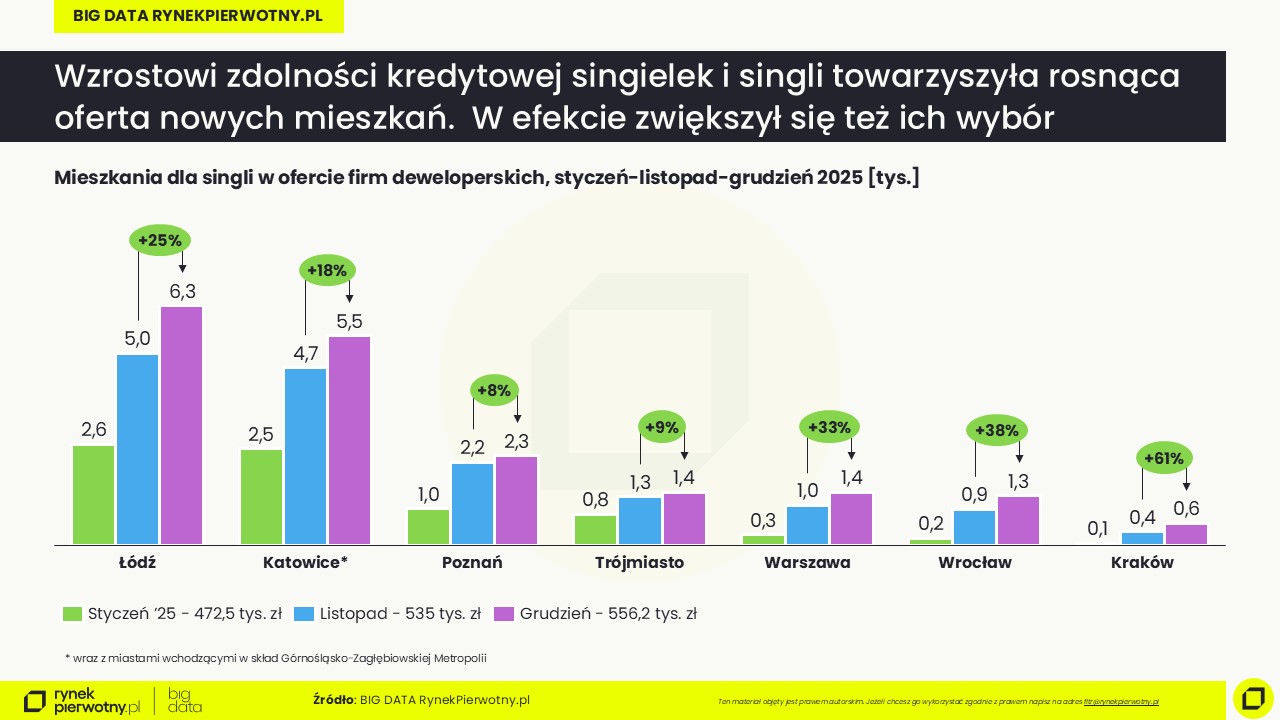

Dane BIG DATA RynekPierwotny.pl pokazują, że w grudniu pula mieszkań w zasięgu finansowym przeciętnie zarabiających gospodarstw domowych bardzo się zwiększyła. Singielki i single tradycyjnie największy wybór miały w Łodzi, gdzie dostępnych było 6,3 tys., czyli o jedną czwartą więcej niż miesiąc wcześniej. W miastach Górnośląsko-Zagłębiowskiej Metropolii oferta wzrosła o 18%, do 5,5 tys. lokali. W Warszawie singielki i single mogli wybierać spośród ok. 1,4 tys. mieszkań, co oznacza wzrost o jedną trzecią. We Wrocławiu oferta zwiększyła się o 38%, do ok. 1,3 tys. lokali, a w Krakowie – aż o 61%, do 600 mieszkań. Dodajmy, że jeszcze na początku ubiegłego roku singielki i single praktycznie nie mieli w tej metropolii wyboru, bo ich zdolność kredytowa była nieadekwatna do cen.

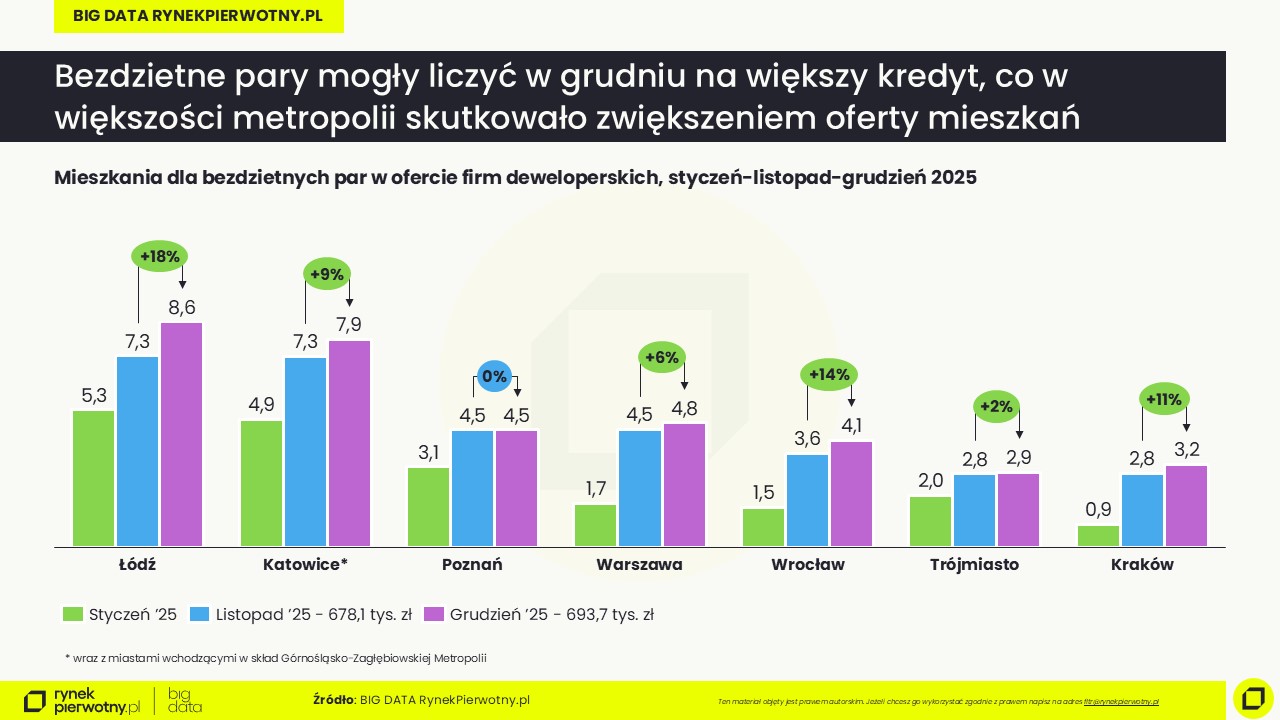

Podobne zmiany odczuli bezdzietni partnerzy. W Łodzi mogli przebierać w ok. 8,6 tys. mieszkań (+18%), we Wrocławiu - ok. 4,1 tys. (+14%), w Krakowie – ok. 3,2 tys. (11%), w Górnośląsko-Zagłębiowskiej Metropolii - ok. 7,9 tys. (+ 9%), a w Trójmieście – ok. 2,9 tys. (+2%). Nawet w Warszawie, gdzie ceny są najwyższe, oferta dla tej grupy wzrosła do 4,8 tys. lokali (+8%). Poznań był w grudniu jedyną metropolią, w której oferta nie zmieniła się, ale – co warto podkreślić – była stosunkowo duża, bo obejmowała ok. 4,5 tys. mieszkań.

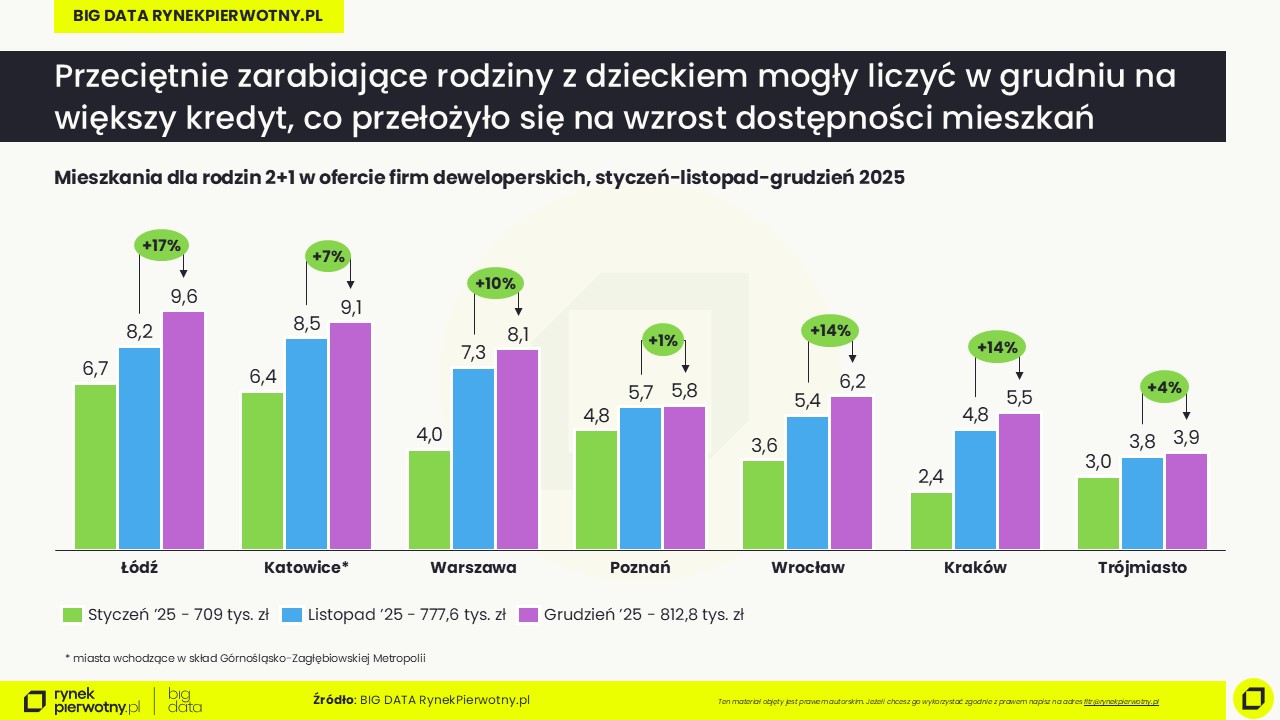

Rodziny z dzieckiem miały jeszcze większy komfort. W Łodzi w ich zasięgu było ok. 9,6 tys. mieszkań (+17%), czyli niemal 80% wszystkich oferowanych przez deweloperów w tej metropolii. We Wrocławiu i Krakowie liczba mieszkań dostępnych dla rodzin wzrosła o 14% (do odpowiednio 6,2 tys. i 5,5 tys. lokali), a w Warszawie - o 10% (8,1 tys.). Mniej spektakularne wzrosty odnotowaliśmy w miastach Górnośląsko-Zagłębiowskiej Metropolii – o 7% (do 9,1 tys.), Trójmieście – o 4% (do ok. 5,5 tys.) i Poznaniu – o 1% (do ok. 5,8 tys. mieszkań).

Marek Wielgo zwraca uwagę, że mieszkań w zasięgu finansowym przeciętnie zarabiających gospodarstw może być jeszcze więcej, bo wielu deweloperów oferuje opusty od cen ofertowych. Mimo to w biurach sprzedaży nie widać kolejek chętnych.

– Żeby zdecydować się na zaciągnięcie kilkuset tysięcy złotych kredytu na zakup mieszkania, trzeba być optymistą. A ten optymizm osłabia ostatnio niepewność związana z wpływem sztucznej inteligencji na rynek pracy oraz spowolnienie wzrostu wynagrodzeń – komentuje ekspert portalu RynekPierwotny.pl.

Autor: Marek Wielgo

Źródło: RynekPierwotny.pl

30.01.2026Raporty i analizy

30.01.2026Raporty i analizyGdzie po mieszkanie za kredyt bez wkładu własnego? Są miasta, w których jest to iluzoryczna możliwość

Wciąż działa program pomocowy dla młodych osób, które chciałyby kupić mieszkanie na kredyt bez wymaganego przez banki wkładu własnego. Problemem pozostaje jednak dostępność lokali spełniających warunki tego programu. Eksperci portalu RynekPierwotny.pl sprawdzili, gdzie można przebierać w ofertach deweloperów, a gdzie znalezienie odpowiedniego mieszkania niemal graniczy z cudem.

- 26.01.2026Analizy ekspertówRaporty i analizy

Grudzień 2025 na rynku najmu: najmniejsza oferta w roku, ale bez presji na wzrost czynszów

Grudzień tradycyjnie okazał się najsłabszym miesiącem na rynku najmu pod względem dostępności mieszkań. Jednak w skali roku rynek wyraźnie się uspokoił. Eksperci GetHome.pl wskazują, że wybór mieszkań jest większy niż przed rokiem, a czynsze w większości miast ustabilizowały się lub spadły.

- 21.01.2026DeweloperzyAnalizy i raporty

Budownictwo senioralne – sprawdzamy ofertę deweloperską w 2026 roku

Budownictwo senioralne stopniowo staje się coraz ważniejszą częścią oferty deweloperskiej w Polsce, co bezpośrednio wynika ze zmian demograficznych i starzenia się społeczeństwa. Według „Prognozy ludności rezydującej dla Polski na lata 2023–2060”, opracowanej przez Główny Urząd Statystyczny, liczba ludności kraju zmniejszy się do około 32,9 mln w 2060 r., a jednocześnie znacząco wzrośnie udział osób starszych. Osoby w wieku 65 lat i więcej mają stanowić około 30 proc. populacji, przy czym liczba osób w grupie 80+ ma się w tym okresie ponad dwukrotnie zwiększyć. Oznacza to istotną zmianę struktury popytu mieszkaniowego oraz rosnące zapotrzebowanie na lokale dostosowane do potrzeb osób starszych.

- 19.01.2026Informacje z gospodarki

Czynsz w górę w 2026 r. Waloryzacja to niejedyna podwyżka, z którą muszą liczyć się najemcy

Najemcy mieszkań w 2026 r. mogą odczuć wzrost kosztów nie tylko z powodu waloryzacji czynszu. Z analiz portalu GetHome.pl wynika, że choć taka inflacyjna podwyżka jest dziś znacznie niższa niż w poprzednich latach, to rosnące opłaty za media sprawiają, że łączny koszt utrzymania mieszkania nadal wyraźnie rośnie.

- 08.01.2026RaportyRaporty i analizy

Rynek mieszkaniowy 2025: rekordowa oferta, stabilne ceny. Co dalej? [Raport BIG DATA RynekPierwotny.pl]

Sześć obniżek stóp procentowych w 2025 r. nie poprawiło dostępności kredytów na tyle, by po nowe mieszkania znów zaczęły ustawiać się kolejki chętnych. Efektem tego jest duża, a w niektórych metropoliach wręcz rekordowa oferta. Eksperci portalu RynekPierwotny.pl podkreślają, że z punktu widzenia potencjalnych nabywców równie ważne jest to, że wzrósł w niej udział segmentu popularnego, co ustabilizowało średnią cenę metra kwadratowego po latach dwucyfrowych podwyżek. Czy ten trend utrzyma się w 2026 r.?