Na jakie mieszkanie stać singla, parę i rodzinę z dzieckiem?

Na jaki kredyt mieszkaniowy mogli liczyć we wrześniu przeciętnie zarabiający single, bezdzietne pary i rodziny? Jak zmieniła się w tym czasie ich zdolność kredytowa? Jaki miały one wybór mieszkań? Jak co miesiąc eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlili pod tym kątem ofertę banków oraz firm deweloperskich działających w siedmiu największych metropoliach.

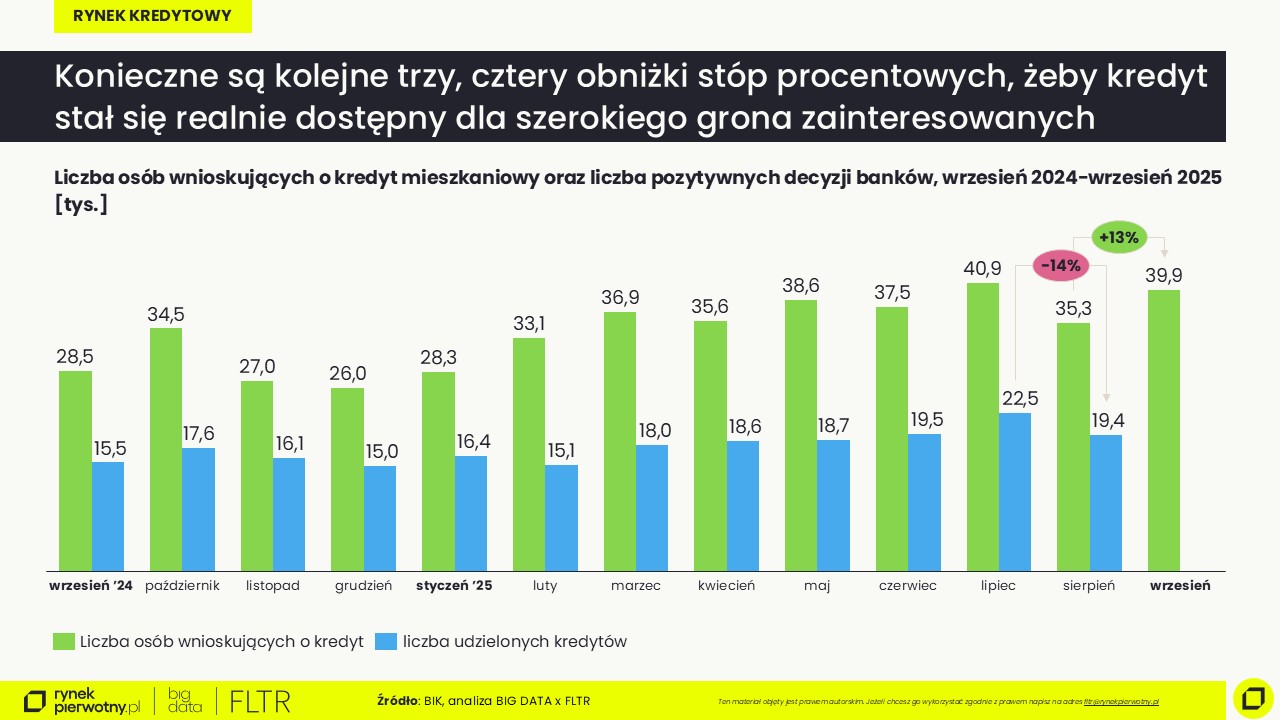

Wrzesień przyniósł wzrost zainteresowania kredytami mieszkaniowymi. Według Biura Informacji Kredytowej (BIK), wniosek kredytowy złożyło do banków ok. 39,9 tys. osób, czyli o 13% więcej niż miesiąc wcześniej. Może to świadczyć o poprawie dostępności kredytów. Problem w tym, że mimo trzech obniżek stóp procentowych (w październiku doszła czwarta), oprocentowanie kredytów mieszkaniowych wciąż jest wysokie, natomiast w przypadku kredytów o przejściowo stałym oprocentowaniu, po które kredytobiorcy sięgają najczęściej, od czerwca praktycznie nie drgnęło. W sierpniu skutkowało to nawet 14% spadkiem liczby pozytywnych decyzji banków.

– Wrzesień powinien być już trochę lepszy. Także w kolejnych miesiącach popyt na kredyty mieszkaniowe prawdopodobnie będzie się powoli rozkręcał. Konieczne są jednak kolejne dwie, trzy obniżki stóp procentowych, żeby kredyty stały się realnie dostępne dla szerokiego grona zainteresowanych – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

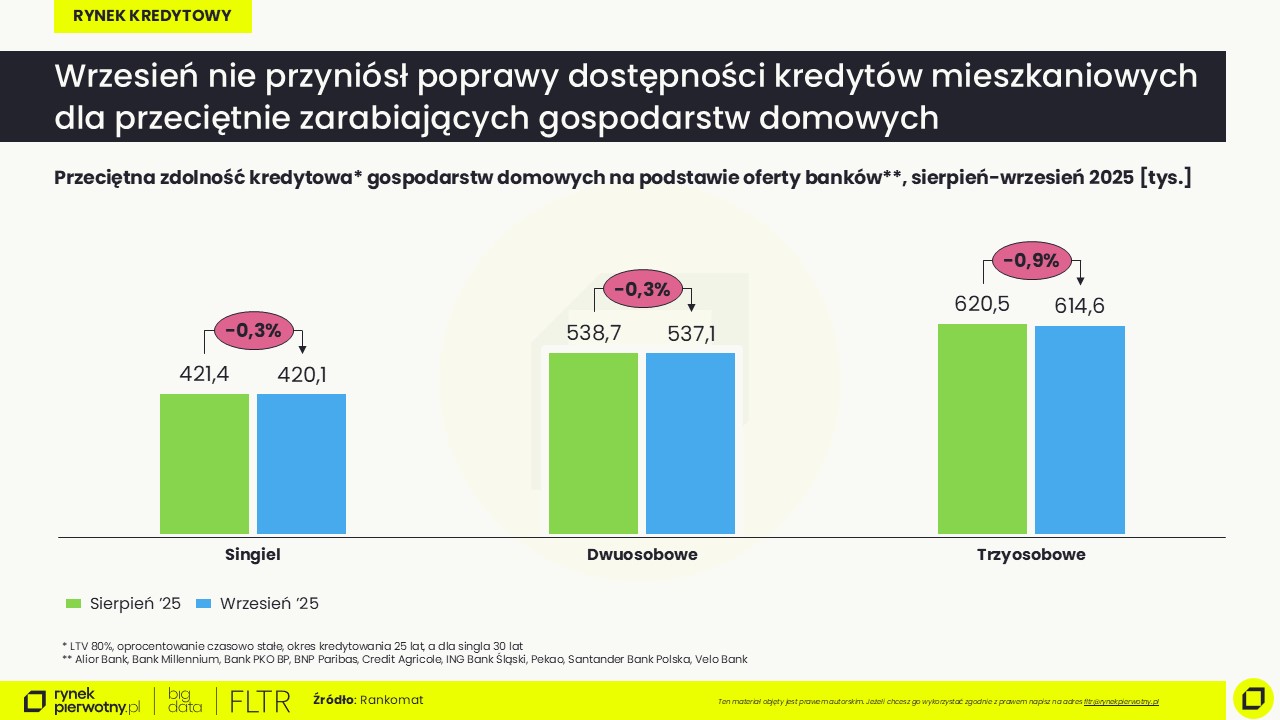

Potwierdzeniem tego są najnowsze dane portalu Rankomat.pl, z których wynika, że wrzesień nie przyniósł poprawy dostępności kredytów mieszkaniowych dla przeciętnie zarabiających gospodarstw domowych. Ba, na rodziny z dzieckiem banki spoglądały nieco mniej łaskawym wzrokiem niż w sierpniu.

Jaka kwota na mieszkanie?

W przypadku singli za przeciętne uznaliśmy zarobki na poziomie 6 tys. zł netto. Jak wynika z analizy Rankomat.pl, przykładowa singielka i singiel mogli we wrześniu liczyć na średnio ok. 420,1 tys. zł kredytu na zakup mieszkania. To kwota o ok. 1,4 tys. zł mniejsza niż miesiąc wcześniej. Z kolei przeciętna zdolność kredytowa bezdzietnej pary z zarobkami na poziomie 8 tys. zł netto zmniejszyła się we wrześniu do ok. 537,1 tys. zł (o niespełna 1,6 tys. zł w porównaniu z sierpniem. Bardziej odczuwalny jest spadek zdolności kredytowej pary z dzieckiem (10 tys. zł „na rękę”) – do 614,6 tys. zł, czyli o ok. 5,8 tys. zł.

Ekspert portalu RynekPierwotny.pl zwraca uwagę, że dzięki tegorocznym obniżkom stóp procentowych wyraźnie spadło oprocentowanie kredytów o zmiennym oprocentowaniu. Problem w tym, że – mimo tych obniżek - wciąż są one droższe od kredytów o przejściowo stałym oprocentowaniu, które reagują na decyzje Rady Polityki Pieniężnej w kwestii stóp procentowych w dużo mniejszym stopniu. Kupujący mieszkania sięgają zaś najczęściej po takie właśnie kredyty, a te w trzecim kwartale praktycznie nie potaniały. W efekcie zdolność kredytowa trzyosobowych gospodarstw domowych o przeciętnych dochodach przestała rosnąć, a w przypadku par oraz singielek i singli wzrosła w tym okresie tylko o odpowiednio 1% i 2%.

Przypominamy, że poszczególne banki różnie oceniają zdolność kredytową. Na przykład w przypadku singielki czy singla, różnica między najbardziej i najmniej hojnym bankiem w zestawieniu wynosiła we wrześniu blisko 122 tys. zł, a w przypadku rodziny z dzieckiem sięgała 159 tys. zł. Przy czym trzeba też wziąć pod uwagę, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi. Dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Należy się też wyjaśnienie, że przykładowi kredytobiorcy mają umowę o pracę na czas nieokreślony oraz wkład własny na pokrycie 20% kosztów zakupu mieszkania, a zdolności kredytowej nie obniżały inne zobowiązania kredytowe. Mając takie możliwości finansowe można już myśleć o zakupie własnego M za kredyt. Tym bardziej, że dzięki 20-proc. wkładowi własnemu, kwota na zakup mieszkania jest większa.

We wrześniu rodzina 2+1 mogła sobie pozwolić na wydatek blisko 768,3 tys. zł, a bezdzietna para – ok. 671,4 tys. zł. Z kolei przeciętnie zarabiająca singielka i singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym (105 tys. zł) mogli przeznaczyć ok. 525,1 tys. zł. Pytanie, jak duży miały wybór nowych mieszkań „przeciętne” gospodarstwa domowe? I czy we wrześniu zwiększył się czy… skurczył?

Jaki wybór mieszkań?

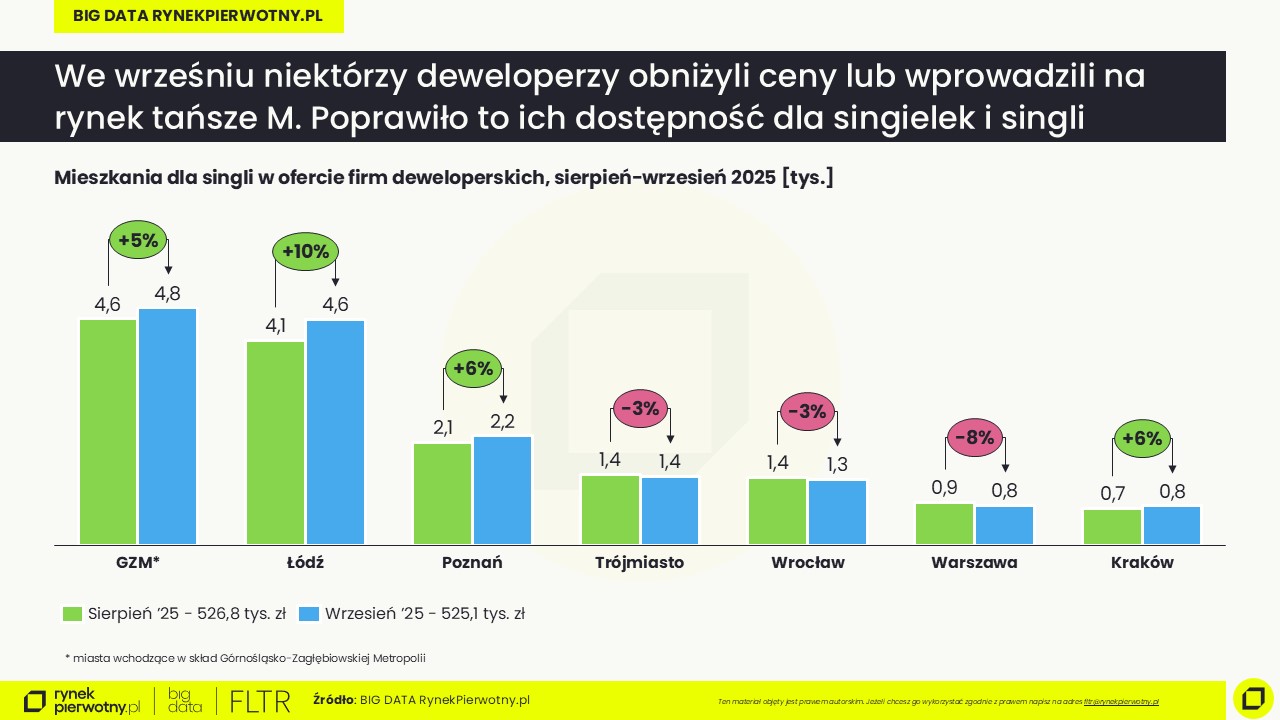

Z danych BIG DATA RynekPierwotny.pl wynika, że mimo symbolicznego spadku zdolności kredytowej singielek i singli (-0,3%), w Łodzi, Krakowie, Poznaniu i w miastach Górnośląsko-Zagłębiowskiej Metropolii (GZM) zwiększyła się pula mieszkań będących w ich zasięgu finansowym.

- Prawdopodobnie jest to efektem wrześniowego odsłonięcia cen wszystkich mieszkań oferowanych przez deweloperów. Wykazało ono ruch w cennikach firm deweloperskich. Np. w Łodzi zmiany objęły 26% mieszkań, a co ważniejsze przeważały obniżki cen. Tak więc tylko z tego powodu średnia cena metra kwadratowego w stosunku do sierpnia spadła w tym mieście o ok. 2% - mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl

I dodaje, że równocześnie deweloperzy nie zrezygnowali z wprowadzania na rynek stosunkowo tanich mieszkań. W efekcie wrzesień przyniósł spadek średniej ceny metra kwadratowego we wszystkich wspomnianych wcześniej czterech metropoliach, a np. w Łodzi dało to w sumie spadek o 3%.

Tradycyjnie największy wybór mieszkań w cenie do 525,1 tys. zł singielki i single mieli w GZM (4,8 tys. mieszkań) i Łodzi (4,6 tys.). Ich oferta wzrosła tam we wrześniu odpowiednio o 5% i 10%. Z kolei o 6% zwiększył się wybór w Poznaniu (2,2 tys.) i Krakowie (ok. 800). Przy czym w przypadku tej drugiej metropolii wciąż jest on najmniejszy. Niestety, podobną ofertę przeciętnie zarabiające singielki i single mieli w Warszawie. Tyle tylko, że tam skurczyła się ona we wrześniu aż o 8%. Ok. 3% spadek puli mieszkań odnotowaliśmy również w Trójmieście (1,4 tys.) i Wrocławiu (1,3 tys.). W większości największych metropolii singielki i single mogli sobie pozwolić co najwyżej na dwupokojowe mieszkanie, choć w Łodzi i GZM znaleźliby też i trzypokojowe.

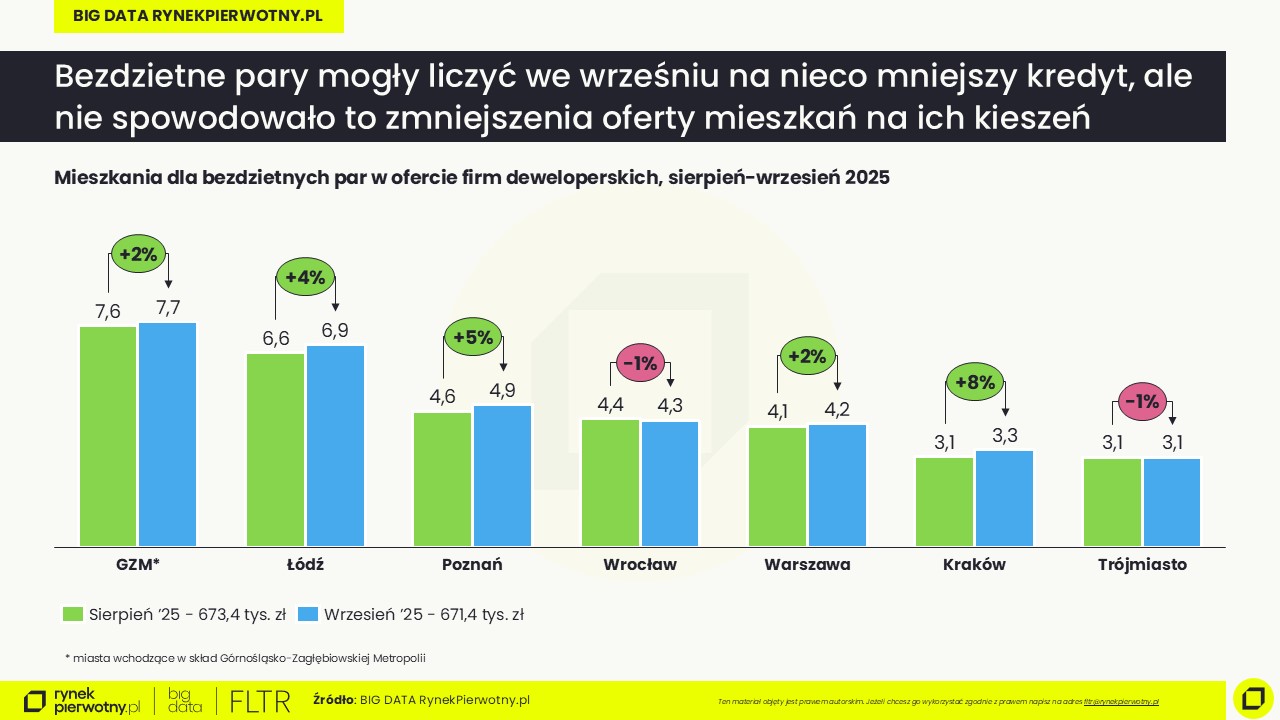

W lepszej sytuacji są bezdzietne pary. Wprawdzie we wrześniu mogły liczyć na nieco niższy kredyt w porównaniu z sierpniem. Jednak nie spowodowało to zmniejszenia oferty mieszkań z ceną poniżej 671,4 tys. zł. Precyzyjnie rzecz ujmując, to skurczyła się ona o symboliczny 1% we Wrocławiu (do 4,3 tys. lokali) i Trójmieście (do 3,1 tys.). W pozostałych metropoliach wybór mieszkań się zwiększył, a najbardziej w Krakowie. Pod koniec września było ich tam w ofercie firm deweloperskich ok. 3,3 tys. (+8%). O 5% zwiększyła się ona w Poznaniu (do ok. 4,9 tys. lokali) i o 4% - w Łodzi (do 6,9 tys.). W pozostałych dwóch metropoliach poprawa dostępności mieszkań nie była tak spektakularna. W Warszawie gospodarstwa dwuosobowe mogły przebierać w ok. 4,2 tys. mieszkań (+2%). Tradycyjnie najwięcej było ich w GZM (blisko 7,7 tys.), gdzie oferta firm deweloperskich wzrosła we wrześniu także o 2%.

Jakie mieszkania są w zasięgu tej grupy nabywców? Dysponując kwotą 671,4 tys. zł mogli pokusić się o zakup mieszkania trzypokojowego, a w Łodzi i GZM nawet czteropokojowego. Przy czym w Krakowie i Warszawie w ofercie przeważały mieszkania dwupokojowe. Było ich tam zdecydowanie więcej niż kawalerek.

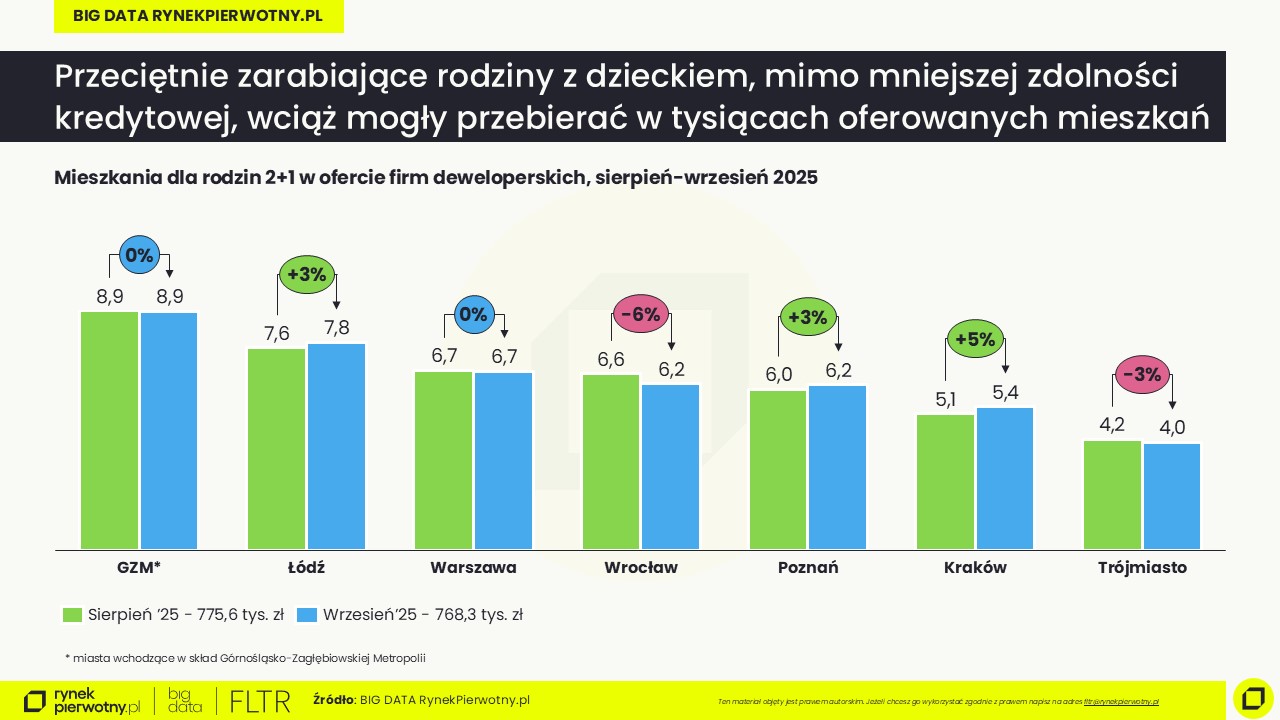

W najlepszej sytuacji są przeciętnie zarabiające rodziny z dzieckiem, bo przy ich zdolności kredytowej (blisko 614,6 tys. zł) powiększonej o wkład własny (ok. 153,7 tys. zł) w każdej z metropolii mogły przebierać w tysiącach oferowanych mieszkań. We wrześniu ich liczba wzrosła o 5% w Krakowie (do ok. 5,4 tys. lokali), o 3% w Łodzi (do 7,8 tys.) i Poznaniu (do 6,2 tys.). Wybór mieszkań nie zmienił się w Warszawie (6,7 tys.) i GZM (8,9 tys.). I znów niechlubnymi wyjątkami były Wrocław i Trójmiasto. W tej pierwszej metropolii oferta mieszkań z ceną poniżej 768,3 tys. zł skurczyła się o 6% (do ok. 6,2 tys.), a w drugiej o 3% (do 4 tys.).

W zasięgu przeciętnie zarabiającej rodziny z dzieckiem są nawet mieszkania czteropokojowe. Najwięcej tak dużych metraży było w Górnośląsko-Zagłębiowskiej Metropolii (ponad 500) i Łodzi (ponad 360). Można je było znaleźć także w ofercie deweloperów w Poznaniu, Trójmieście i Wrocławiu.

- W praktyce mieszkań będących w zasięgu gospodarstw domowych mających przeciętne wynagrodzenie może być więcej. Wielu deweloperów jest bowiem skłonnych dać opust od ceny ofertowej. Walka o klienta prawdopodobnie jeszcze się w tym roku rozkręci, bo oferta nowych mieszkań, mimo malejącej podaży, nadal jest rekordowo wysoka. Można się więc spodziewać jesiennego wysypu promocji - podsumowuje Marek Wielgo, ekspert portalu RynekPierwotny.pl

Autor: Marek Wielgo