W październiku poprawiła się dostępność mieszkań dla przeciętnie zarabiających Polaków

W październiku ponownie poprawiła się dostępność mieszkań dla osób o przeciętnych dochodach. Eksperci portali Rankomat.pl i RynekPierwotny.pl, jak co miesiąc, sprawdzili, jak zmieniła się zdolność kredytowa singli, bezdzietnych par oraz rodzin z dzieckiem, a także jaki miały realny wybór mieszkań na siedmiu największych rynkach mieszkaniowych.

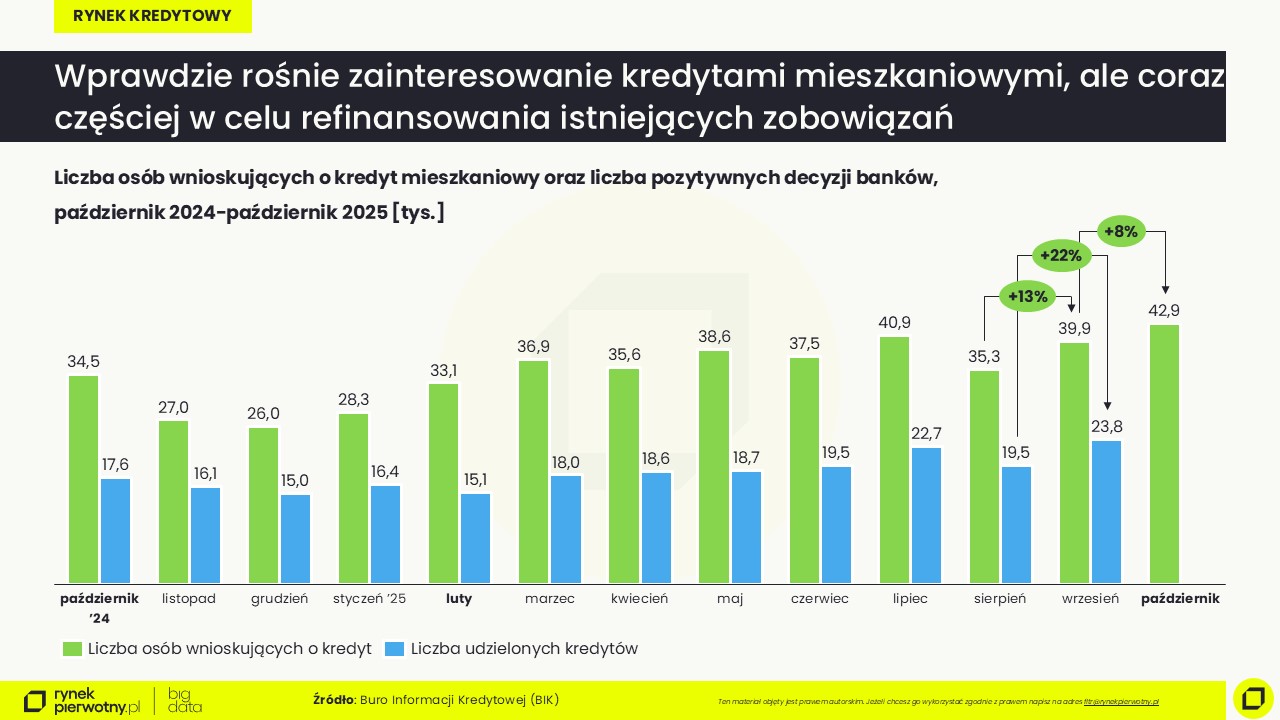

W październiku i listopadzie Rada Polityki Pieniężnej po raz czwarty i piąty w tym roku obniżyła stopy procentowe. W efekcie widać coraz wyraźniejsze ożywienie na rynku kredytów hipotecznych. Z danych Biura Informacji Kredytowej (BIK) wynika, że w październiku wnioski złożyło ok. 42,9 tys. osób, czyli o 8% więcej niż miesiąc wcześniej i aż o 24% więcej niż rok temu. We wrześniu banki udzieliły o 22% więcej kredytów niż w sierpniu, więc październik również powinien przynieść dobre wyniki.

– Problem w tym, że ok. 20% nowych umów kredytowych to refinansowanie istniejących zobowiązań, a nie finansowanie zakupu nowych mieszkań. Realny impuls dla rynku jest więc mniejszy, niż sugerują same dane o liczbie udzielonych kredytów – podkreśla Marek Wielgo, ekspert portalu RynekPierwotny.pl

Mimo tego dostępność kredytów wyraźnie się poprawia, co potwierdzają dane Rankomat.pl.

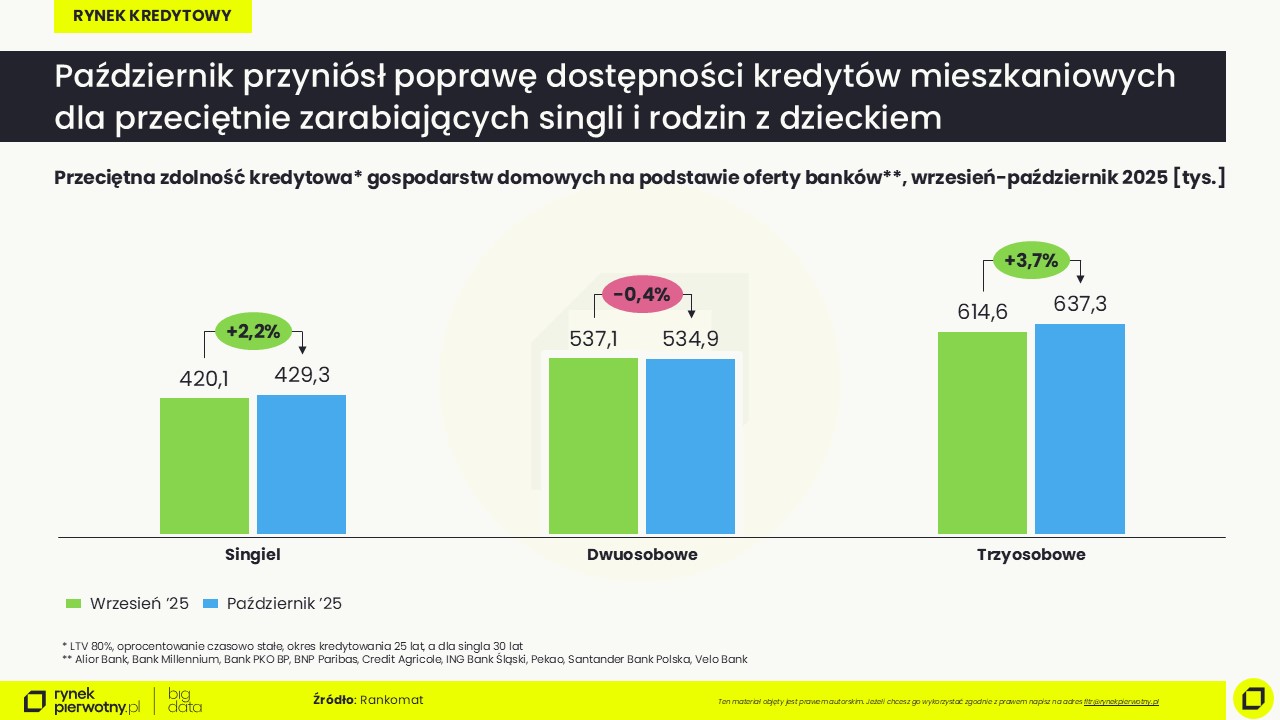

Zdolność kredytowa w górę, choć nie u wszystkich

W przypadku singielek i singli za przeciętne uznaliśmy zarobki na poziomie 6 tys. zł netto. Jak wynika z analizy Rankomat.pl, w październiku mogli oni liczyć na średnio ok. 429,3 tys. zł kredytu na zakup mieszkania, czyli o 9,2 tys. zł więcej niż we wrześniu. Zdolność kredytowa rodzin z dzieckiem (dochód 10 tys. zł netto) wzrosła jeszcze mocniej – o niemal 4%, do poziomu 637,3 tys. zł. Nieco inaczej wyglądała sytuacja bezdzietnych par (8 tys. zł netto). W ich przypadku zdolność kredytowa nieznacznie spadła – do 534,9 tys. zł, czyli o ok. 2,3 tys. zł.

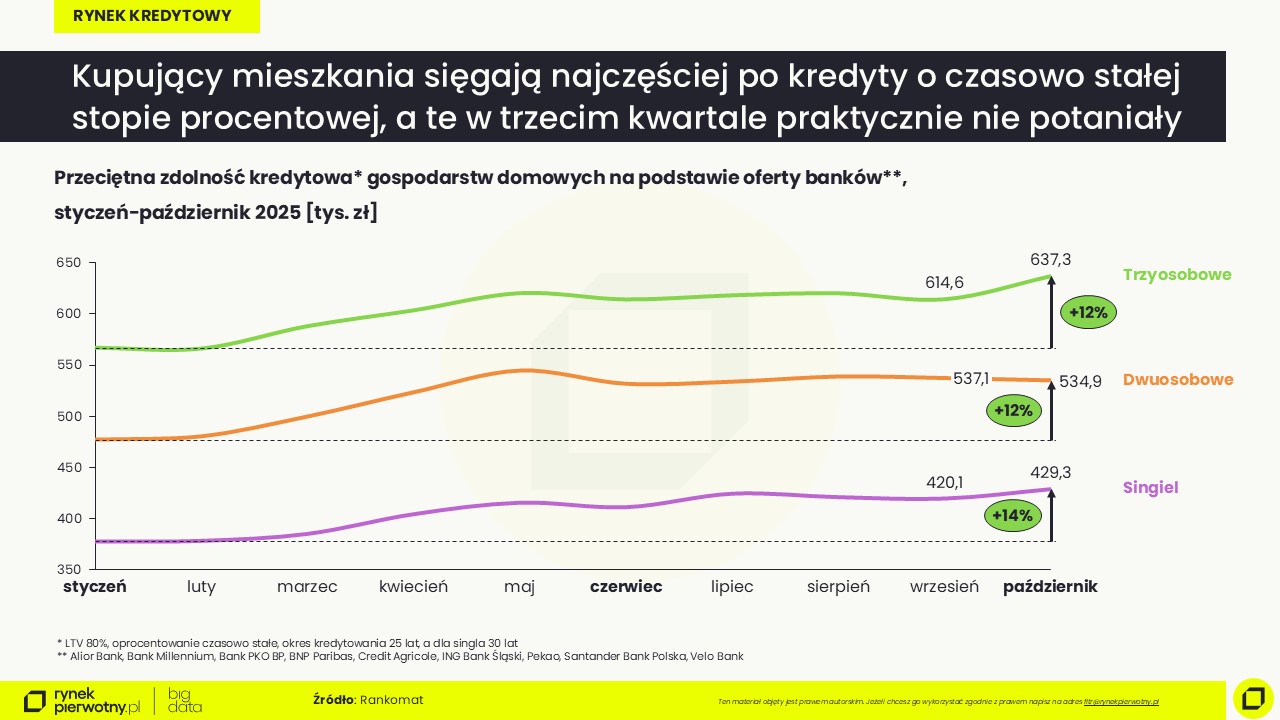

Marek Wielgo, ekspert portalu RynekPierwotny.pl, zwraca uwagę, że od początku roku zdolność kredytowa analizowanych gospodarstw wzrosła już o 12–14%, choć największa poprawa przypadła na wiosnę. Po okresie stabilizacji lato–jesień, październik przyniósł wyraźne odbicie.

Działo się tak dlatego, że w analizie Rankomat.pl są wzięte pod uwagę kredyty o przejściowo stałym oprocentowaniu, na które jest największy popyt. Są one są wciąż tańsze od kredytów o zmiennym oprocentowaniu, mimo iż szybciej reagują na decyzje Rady Polityki Pieniężnej w kwestii stóp procentowych. Różnica w oprocentowaniu zaczęła się kurczyć i niewykluczone, że w przyszłym roku kredyty o zmiennym oprocentowaniu wrócą do łask.

Przypominamy, że poszczególne banki różnie oceniają zdolność kredytową. Przy czym trzeba też wziąć pod uwagę, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi. Dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Jakim budżetem dysponowały gospodarstwa domowe?

A jak poprawa zdolności kredytowej przełożyła się na realny budżet, którym dysponowały poszczególne gospodarstwa domowe? Należy się też wyjaśnienie, że przykładowi kredytobiorcy mają umowę o pracę na czas nieokreślony oraz wkład własny na pokrycie 20% kosztów zakupu mieszkania, a zdolności kredytowej nie obniżały inne zobowiązania kredytowe. Dopiero mając takie możliwości finansowe można już w ogóle myśleć o zakupie własnego M za kredyt. Tym bardziej, że dzięki 20-proc. wkładowi własnemu, kwota na zakup mieszkania jest większa.

W październiku rodzina 2+1 mogła sobie pozwolić na wydatek blisko 796,6 tys. zł, a bezdzietna para – ok. 668,6 tys. zł. Z kolei przeciętnie zarabiająca singielka i singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym (107 tys. zł) mogli przeznaczyć ok. 536,6 tys. zł.

Jaki duży wybór mieszkań miały gospodarstwa domowe?

Z danych BIG DATA RynekPierwotny.pl wynika, że dzięki poprawie zdolności kredytowej singielek i singli (+2%) oraz stabilizacji cen mieszkań, we wszystkich metropoliach zwiększyła się pula mieszkań będących w ich zasięgu finansowym (536,6 tys. zł). Tradycyjnie największy wybór singielki i single mieli w Łodzi (4,8 tys. mieszkań) i w miastach Górnośląsko-Zagłębiowskiej Metropolii (4,7 tys.). Oferta wzrosła tam w październiku odpowiednio o 8% i 9%. Z kolei o 26% zwiększyła się oferta mieszkań w cenie 536,6 tys. zł w Warszawie (ok. 900.) i o 25% - w Krakowie (ok. 400). Przy czym w przypadku tej drugiej metropolii wybór jest wciąż najmniejszy. O ok. 18% wzrósł on w Trójmieście (1,3 tys.), o 15% - w Poznaniu (2,3 tys.) i o 14% - we Wrocławiu (1,1 tys.). W większości metropolii singielki i single mogli sobie pozwolić na dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znaleźliby też i trzypokojowe.

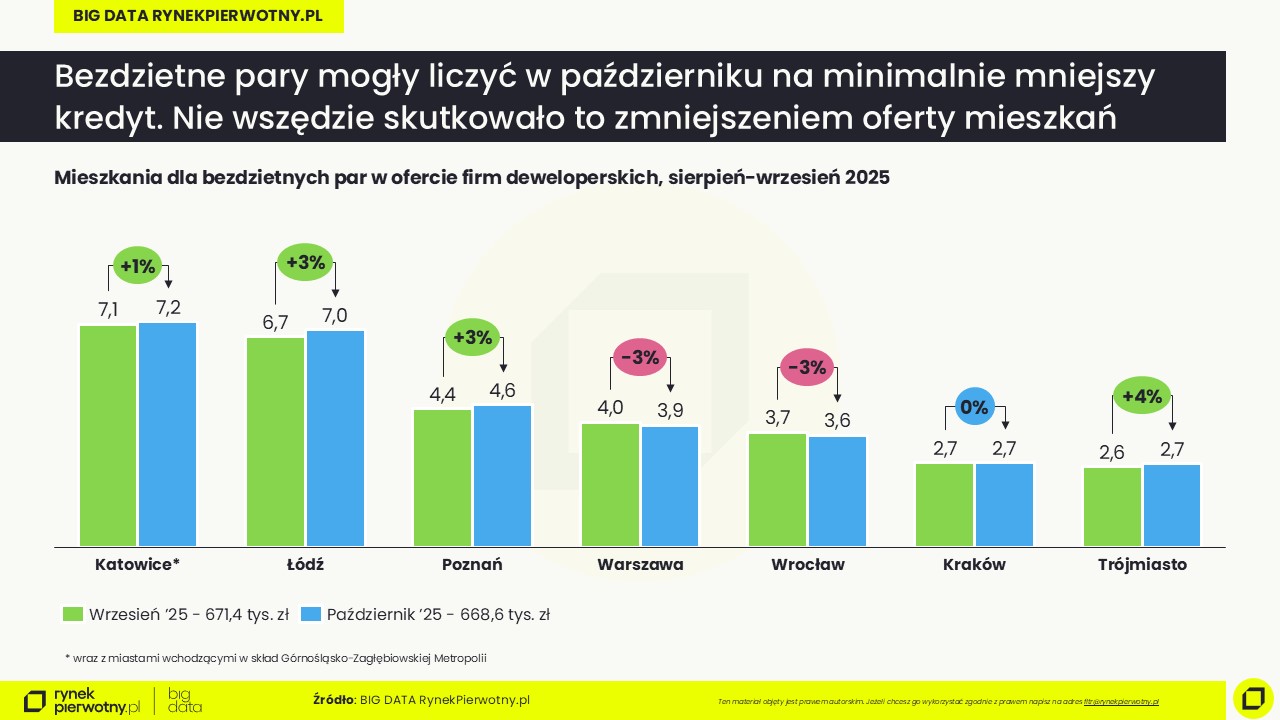

W lepszej sytuacji są bezdzietne pary. Wprawdzie w październiku mogły liczyć na nieco niższy kredyt w porównaniu z wrześniem. Jednak nie we wszystkich metropoliach spowodowało to zmniejszenia oferty mieszkań z ceną poniżej 668,6 tys. zł. Precyzyjnie rzecz ujmując, to skurczyła się ona o 3% w Warszawie (do 3,9 tys. lokali) i Wrocławiu (do 3,6 tys. lokali). W większości pozostałych metropolii wybór mieszkań się zwiększył, a najbardziej w Trójmieście. Pod koniec października było ich tam w ofercie firm deweloperskich ok. 2,7 tys. (+4%), czyli mniej więcej tyle samo co w Krakowie, gdzie oferta nie zmieniła się. O 3% zwiększyła się ona w Poznaniu (do ok. 4,6 tys. lokali) i Łodzi (do 7 tys.). W miastach Górnośląsko-Zagłębiowskiej Metropolii poprawa dostępności mieszkań nie była tak spektakularna. Gospodarstwa dwuosobowe mogły przebierać w ok. 7,2 tys. mieszkań (+1%). Było więc ich tam najwięcej.

Jakie mieszkania są w zasięgu tej grupy nabywców? Dysponując kwotą 668,6 tys. zł mogli pokusić się o zakup mieszkania trzypokojowego, a w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii nawet czteropokojowego.

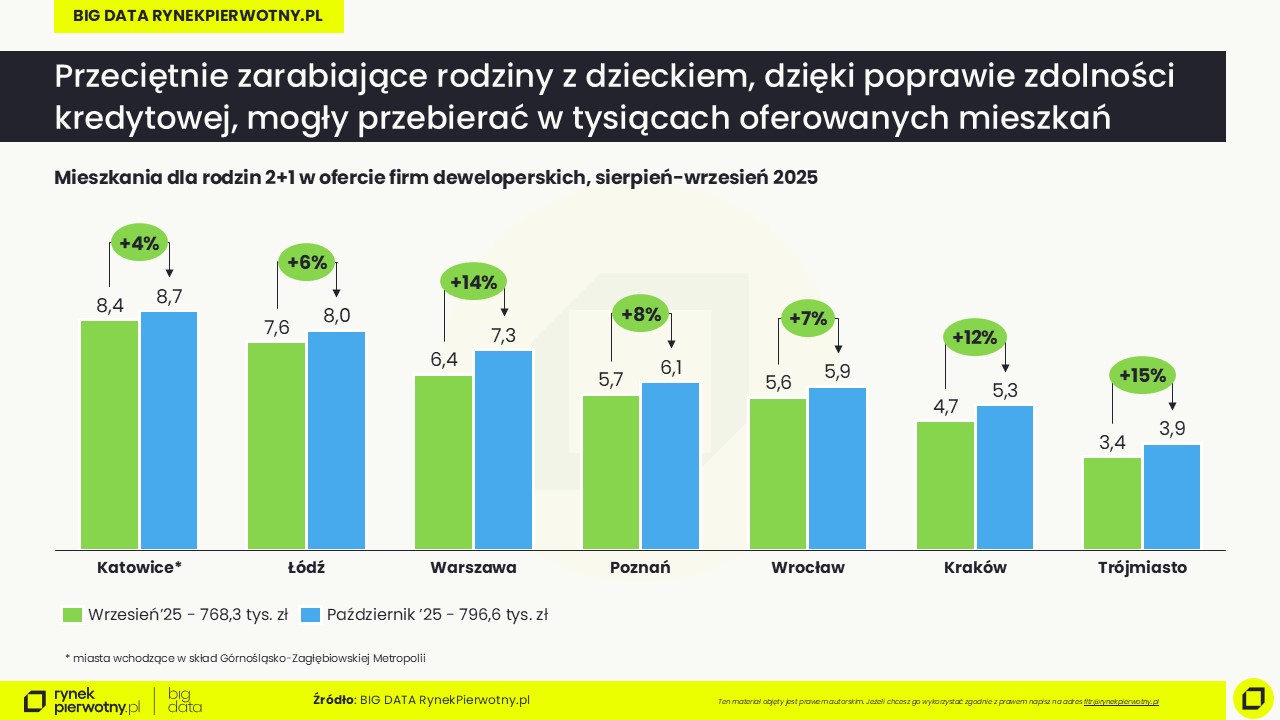

W najlepszej sytuacji są przeciętnie zarabiające rodziny z dzieckiem, bo przy ich zdolności kredytowej (blisko 637,3 tys. zł) powiększonej o wkład własny (ok. 159,3 tys. zł) w każdej z metropolii mogły przebierać w tysiącach oferowanych mieszkań. W październiku ich liczba wzrosła o 15% w Trójmieście (do 3,9 tys. lokal), o 14% w Warszawie (do ok. 7,3 tys.) i o 12% w Krakowie (do ok. 5,3 tys.). O 8% wybór mieszkań zwiększył w Poznaniu (do ok. 6,1 tys.), o 7% - we Wrocławiu (do ok. 5,9 tys.), o 6% - w Łodzi (do ok. 8 tys.) i o 4% - w miastach Górnośląsko-Zagłębiowskiej Metropolii (do 8,7 tys.). W zasięgu przeciętnie zarabiającej rodziny z dzieckiem są tam nawet mieszkania czteropokojowe.

– W praktyce mieszkań w zasięgu finansowym przeciętnie zarabiających gospodarstw może być jeszcze więcej. Wielu deweloperów jest skłonnych udzielać rabatów – zauważa Marek Wielgo, ekspert portalu RynekPierwotny.pl

I dodaje, że końcówka roku sprzyja intensyfikacji akcji promocyjnych. Deweloperzy chętnie wykorzystują Black Friday lub Black Week, oferując rabaty, miejsca postojowe czy komórki lokatorskie w pakietach. Co ciekawe, z danych portalu RynekPierwotny.pl wynika, że w Warszawie, Krakowie i Łodzi deweloperzy korzystają z różnego rodzaju form promocji częściej niż przed rokiem, a we Wrocławiu, Poznaniu i Gdańsku – przynajmniej na razie –rzadziej. Oczywiście trzeba mieć na uwadze, że promocji jest znacznie więcej, a deweloperzy informują o nich jedynie na swoich stronach internetowych.

Autor: Marek Wielgo