Frankowicze: sądowa saga potrwa jeszcze kilka lat?

Niedawne wyroki TSUE przypomniały o znaczeniu sporów sądowych z udziałem frankowiczów. Sprawdzamy, ile takich spraw wciąż znajduje się na wokandzie.

Przez pewien czas, mogło się wydawać, że to sankcja kredytu darmowego jest „najgorętszym” tematem w kontekście sporów konsumenckich z bankami. Kwietniowe, szeroko komentowane wyroki TSUE (C-901/24, C-752/24, C-753/24) przypomniały jednak, że temat frankowiczów wciąż jest istotny i daleki od zakończenia. Tym bardziej, że na wokandzie wciąż znajduje się bardzo wiele spraw dotyczących kredytów rozliczanych w CHF. Eksperci RynekPierwotny.pl prezentują ciekawe dane Ministerstwa Sprawiedliwości. Okazja jest bardzo dobra, bo 30 kwietnia 2026 roku Trybunał Sprawiedliwości Unii Europejskiej wyda wyrok w kolejnej ważnej sprawie dotyczącej frankowiczów (C-246/25).

Dane z sądów: „frankowa górka” jednak maleje

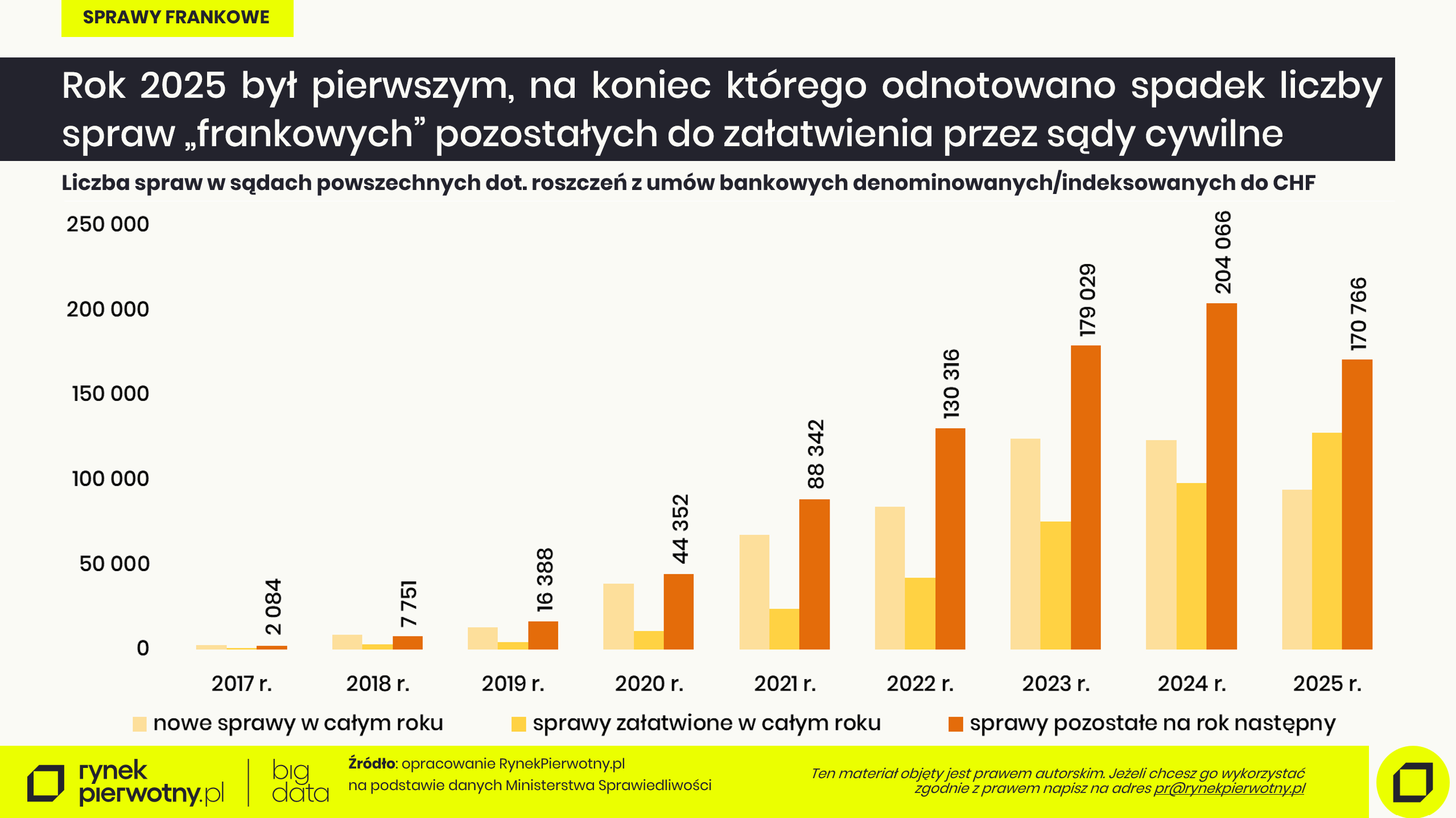

Ministerstwo Sprawiedliwości wydaje się oczywiście najbardziej wiarygodnym źródłem danych na temat obciążenia sądów sporami o kredyty rozliczane w CHF. A skąd resort sprawiedliwości ma informacje, które w sposób ogólny zostały zaprezentowane na poniższym wykresie? Jak tłumaczy samo ministerstwo: „Dane dotyczące roszczeń z umów bankowych waloryzowanych/denominowanych/indeksowanych do waluty innej niż waluta polska, gromadzone są za pośrednictwem sprawozdań statystycznych MS-S1 począwszy od 1 lipca 2017 r.”.

Wspomniany wykres prezentuje liczbę sporów o kredyty „frankowe” w najbardziej ogólnym ujęciu - bez uwzględnienia instancji sądowej. Na wykresie widzimy liczbę spraw z sądów powszechnych, które są efektem roszczeń z umów bankowych denominowanych/indeksowanych do kursu CHF. Co ważne, wykres przedstawia osobno liczbę spraw, które wpłynęły w danym roku do sądów, zostały załatwione oraz pozostały niezakończone na koniec roku. Jak wyjaśniają eksperci RynekPierwotny.pl, wynik na koniec każdego roku jest różnicą liczby spraw nowych i załatwionych, ale dodatkowo skorygowaną o niezakończone sprawy z roku poprzedniego.

Statystyki Ministerstwa Sprawiedliwości wskazują, że w 2025 roku taki bilans wyglądał następująco:

- nowe sprawy „frankowe” w całym roku - 94 233

- sprawy załatwione w całym roku przez sądy powszechne - 127 528

- sprawy pozostałe na rok następny - 170 766

Powyższe wyniki w połączeniu z wykresem tłumaczą, dlaczego pod koniec 2025 r. liczba spraw „frankowych” na wokandzie była mniejsza o ok. 33 300 (16%) niż dwanaście miesięcy wcześniej. Pozytywna zmiana to efekt mniejszego napływu nowych spraw (-24% rok do roku) i większej liczby spraw załatwionych (+30% r/r).

Mimo wszystko batalia sądowa będzie długa?

Przy założeniu ubiegłorocznego, liczbowego salda załatwionych i napływających spraw, postępowania „frankowe” zniknęłyby z sądów na początku 2031 roku. To jednak upraszczające założenie, bo w praktyce sytuacja może być bardziej skomplikowana. W tym kontekście warto zaprezentować podział spraw pozostających do załatwienia na koniec 2025 roku według instancji sądowej:

- pierwsza instancja - 103 360 spraw (sądy rejonowe - 6472, sądy okręgowe - 96 888)

- druga instancja - 67 406 spraw (sądy okręgowe - 1 266, sądy apelacyjne - 66 140)

Jak widać, większość spraw dotyczących problematycznych kredytów pozostawała pod koniec minionego roku w pierwszej instancji, przy czym zwykle chodziło o sąd okręgowy z uwagi na dużą wartość przedmiotu sporu. Opisywana sytuacja może być czynnikiem, który sprawia, że temat przyspieszającej postępowania „ustawy frankowej” wciąż jest podejmowany przez resort sprawiedliwości.

Spadek liczby nowych spraw był do przewidzenia?

Eksperci portalu RynekPierwotny.pl zwracają uwagę, że ubiegłoroczny spadek napływu nowych spraw „frankowych” można było przewidzieć z dość dużym prawdopodobieństwem. Wystarczyło systematycznie obserwować dane NBP z półrocznych raportów o stabilności systemu finansowego. Narodowy Bank Polski niedawno informował, że pod koniec czerwca 2025 r. podział przebadanych kredytów CHF był następujący:

- kredyty objęte sporem sądowym - ok. 40%

- kredyty objęte ugodą - ok. 50%

- kredyty w bilansie banków, nieobjęte sporem i ugodą - ok. 10%

Dwa lata wcześniej, spór sądowy dotyczył 31% spośród analizowanych kredytów „frankowych”, ugoda - 19%, a poza tymi opcjami pozostawało jeszcze 50% problematycznych „hipotek”. Jak podaje NBP, do połowy 2025 r. banki i kredytobiorcy podpisali ok. 156 000 ugód kończących spory o walutowe „hipoteki” (również w euro).

W kontekście wciąż dużego obciążenia sądów, warto jednak pamiętać, że możliwy jest scenariusz, w którym pozwy częściej będą składać konsumenci ze spłaconym kredytem

„frankowym”. Niewykluczona wydaje się również większa aktywizacja posiadaczy kredytów mieszkaniowych rozliczanych w euro, choć to grupa wyraźnie mniejsza niż frankowicze.

Autor: Andrzej Prajsnar

30.04.2026Infrastruktura

30.04.2026InfrastrukturaCzy Polacy wyprowadzą się do obwarzanków miast?

Nie zawsze ucieczka z centrum miasta ma sens. Dlaczego jedne obwarzanki rosną, a inne zostają w cieniu metropolii? – tłumaczą eksperci portalu RynekPierwotny.pl

- 28.04.2026Informacje ogólne

Książeczka mieszkaniowa z PRL – nawet zgubiona – wciąż może mieć znaczną wartość

W obiegu pozostaje 962 tys. książeczek mieszkaniowych z prawem do premii gwarancyjnej, która w 2025 r. wyniosła przeciętnie 21,4 tys. zł – wynika z najnowszych danych PKO BP. Eksperci portalu RynekPierwotny.pl przypominają: choć książeczka mieszkaniowa przeżyła PRL, hiperinflację i kilka reform, wciąż może „pracować”, a jej zagubienie nie przekreśla szans na pieniądze od państwa.

- 28.04.2026Trendy rynkowe

Balkon koniecznością. Jak zmienia się standard mieszkań w Polsce

Jeszcze kilkanaście lat temu balkon bywał dodatkiem. Niewielki, często symboliczny, traktowany bardziej jako miejsce na suszarkę niż realną przestrzeń do życia. Z danych portalu RynekPierwotny.pl wynika, że dziś w największych polskich miastach zdecydowana większość nowych mieszkań – często ponad 80–90 proc. oferty – posiada balkon, loggię lub taras.

- 23.04.2026Plany zagospodarowania przestrzennego

Jak długo trwają w Polsce budowy osiedli mieszkaniowych?

Domy prywatne budują się dużo dłużej niż deweloperskie osiedla mieszkaniowe. O ile?

- 22.04.2026Trendy rynkowe

Polski najem w klinczu. Ochrona lokatorów czy paraliż rynku?

Polski rynek najmu zaczyna się zacinać. Właściciele mieszkań coraz częściej rezygnują z wynajmu lub podnoszą wymagania wobec najemców, wskazując na rosnące ryzyko i trudności z odzyskaniem lokalu w sytuacji, gdy najemca przestaje płacić i mimo to nadal zajmuje mieszkanie. Z drugiej strony państwo utrzymuje silną ochronę lokatorów. Efekt? Mniej mieszkań na rynku, wyższe czynsze najmu i rosnące napięcia między stronami. Sejm wraca do sporu, który może zdecydować o tym, czy najem w Polsce zacznie się rozwijać – czy ugrzęźnie na dobre.