Ceny mieszkań rosną wolniej, mimo to ich dostępność wciąż pozostaje niska [Analiza RynekPierwotny.pl]

Choć wynagrodzenia nadal rosną, nie wszędzie poprawia się dostępność mieszkań. Najnowsze dane GUS i BIG DATA RynekPierwotny.pl pokazują wyraźny podział między metropoliami, w których relacja cen do dochodów ulega poprawie, oraz tych, gdzie przeciętni nabywcy – mimo korzystniejszych warunków makroekonomicznych – tracą grunt pod nogami.

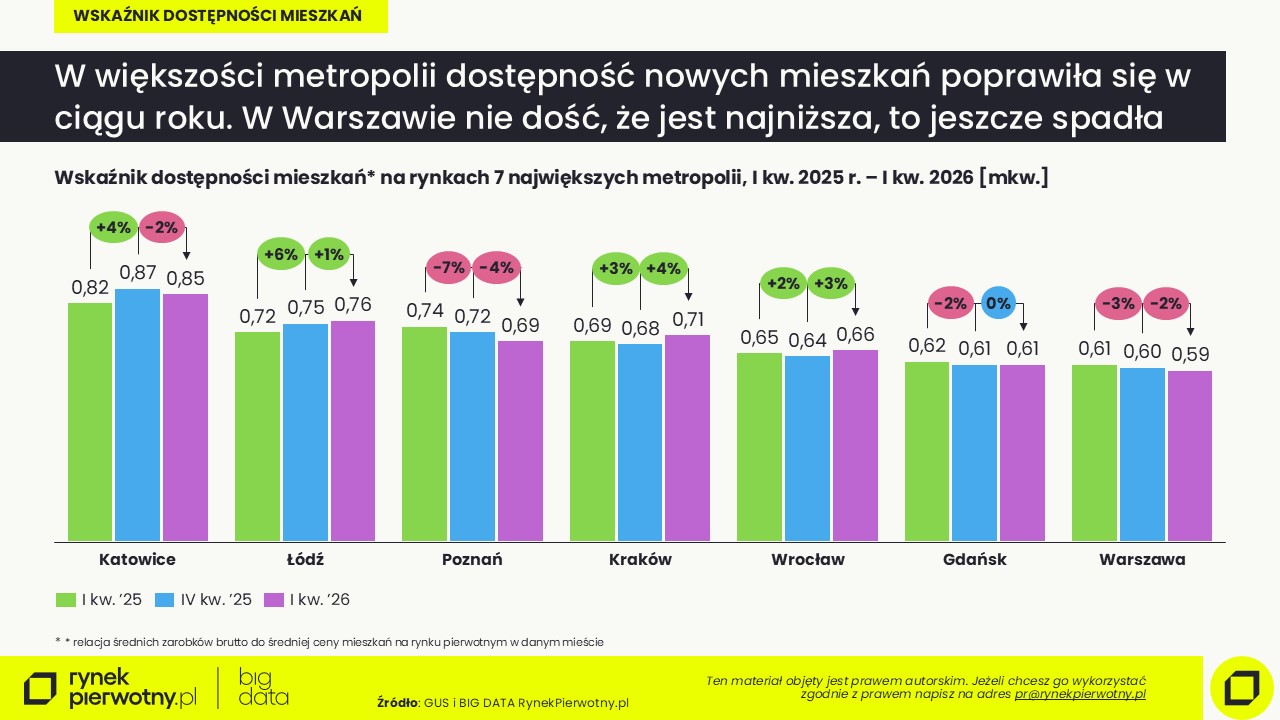

W Gdańsku roczny wskaźnik dostępności nowych mieszkań spadł z około 0,72 mkw. w 2022 r. do około 0,61 mkw. w 2025 r. i na początku 2026 r. Jeszcze wyraźniej widać to w Warszawie, która od kilku lat pozostaje najmniej dostępnym rynkiem mieszkaniowym w kraju. W I kwartale 2026 r. przeciętna pensja pozwalała tam kupić już tylko około 0,59 mkw. nowego mieszkania.

Jeszcze niedawno w przestrzeni publicznej głośno było o bańce cenowej na rynku mieszkaniowym. Ostrzeżenia przed gwałtowną korektą pojawiały się regularnie, podsycane rekordowymi podwyżkami cen i ograniczoną dostępnością kredytów. Ostatnio jednak temat niemal zniknął z pierwszych stron mediów. I nie bez powodu. W 2024 i 2025 r. wzrost cen mieszkań na ogół nie był już całkowicie oderwany od dochodów, a rynek wszedł w fazę większej równowagi.

– Problem w tym, że zniknięcie pojęcia „bańki” z debaty publicznej nie oznacza poprawy dostępności mieszkań – zwraca uwagę Marek Wielgo, ekspert portalu RynekPierwotny.pl. – Z danych rocznych wynika, że w wielu metropoliach, mimo relatywnie stabilnych relacji cen do dochodów, przeciętna siła nabywcza mieszkańców miasta systematycznie się obniża.

Co naprawdę pokazuje wskaźnik dostępności

Marek Wielgo podkreśla, że wskaźnik dostępności nie jest dosłowną miarą możliwości zakupu mieszkania. Pokazuje on hipotetyczny metraż, jaki można kupić za przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw, przy założeniu aktualnych średnich cen ofertowych mieszkań. Największą wartością wskaźnika jest możliwość obserwowania zmian relacji między cenami a dochodami w czasie – oraz porównań między miastami.

Co istotne, wskaźnik ten silnie reaguje nie tylko na wzrost wynagrodzeń, lecz także na strukturę oferty deweloperskiej. To właśnie ona w ostatnich kwartałach w coraz większym stopniu decydowała o różnicach między poszczególnymi rynkami.

Kraków i Warszawa – dwa rynki, dwa kierunki

Najlepiej ilustruje to kontrast między Krakowem a Warszawą. W Krakowie dostępność nowych mieszkań wyraźnie się poprawiła – z ok. 0,61 mkw. pod koniec 2023 r. do ok. 0,71 mkw. w I kwartale 2026 r. Stało się tak dlatego, że deweloperzy wprowadzili na rynek dużą pulę relatywnie tańszych mieszkań, co zahamowało wzrost średniej ceny metra kwadratowego. W efekcie nawet umiarkowany wzrost wynagrodzeń przełożył się na realną poprawę siły nabywczej.

W Warszawie zadziałał mechanizm odwrotny. Choć przeciętne wynagrodzenie brutto wzrosło tam nieco bardziej niż w Krakowie, rynek został w coraz większym stopniu zdominowany przez drogą ofertę z segmentu premium. Apartamenty w najlepszych lokalizacjach, często bardzo drogie w przeliczeniu na metr kwadratowy, wywindowały średnie ceny mieszkań i skutecznie zneutralizowały pozytywny wpływ wzrostu płac.

Gdzie dostępność rośnie, a gdzie topnieje

Z danych BIG DATA RynekPierwotny.pl i GUS wynika, że w I kwartale 2026 r. przeciętne miesięczne wynagrodzenie brutto – w zależności od miasta – pozwalało kupić od 0,59 do 0,85 mkw. nowego mieszkania.

Najwyższy poziom dostępności niezmiennie notują Katowice, gdzie przeciętna pensja wystarczała na zakup ok. 0,85 mkw. nowego mieszkania. Choć wynik ten jest nieco słabszy niż kwartał wcześniej, to w ujęciu rocznym dostępność mieszkań w stolicy Górnego Śląska wyraźnie się poprawiła.

Bardzo dobrze wypada także Łódź, gdzie w ciągu ostatnich 12 miesięcy dostępność nowych mieszkań poprawiła się najbardziej, a w I kwartale 2026 r. przeciętna pensja pozwalała kupić już około 0,76 mkw. To efekt relatywnie wolniejszego wzrostu cen mieszkań przy jednoczesnym wzroście wynagrodzeń. Łódź coraz wyraźniej dystansuje pod tym względem Poznań, Kraków czy Trójmiasto.

Poprawę siły nabywczej widać również w Krakowie i Wrocławiu, gdzie dostępność nowych mieszkań wzrosła odpowiednio do ok. 0,71 i 0,66 mkw. Poprawę w obu miastach widać zarówno w ujęciu kwartalnym, jak i rocznym. Widać, że zadziałał tam mechanizm równoważenia się rynku: ceny mieszkań rosną wolniej niż kilka kwartałów temu, a wynagrodzenia – choć już nie tak dynamicznie jak w latach boomu inflacyjnego – nadal idą w górę.

Mniej powodów do optymizmu mają natomiast mieszkańcy Poznania. W I kwartale 2026 r. przeciętna pensja wystarczała tam na zakup jedynie 0,69 mkw., podczas gdy jeszcze rok wcześniej możliwe było nabycie wyraźnie większego metrażu. W tym przypadku mamy do czynienia z klasycznym przykładem spadku siły nabywczej: tempo wzrostu cen mieszkań wyprzedziło dynamikę wynagrodzeń.

Stagnacja widoczna jest także w Gdańsku, gdzie wskaźnik dostępności od kilku kwartałów krąży wokół 0,61 mkw. Choć rynek uspokoił się po wcześniejszej fali podwyżek, wysokie ceny – w dużej mierze napędzane przez segment premium i lokalizacje nadmorskie – skutecznie ograniczają poprawę dostępności mieszkań dla przeciętnie zarabiających gospodarstw domowych.

Na końcu zestawienia ponownie znalazła się Warszawa. Stolica jest jedyną metropolią, w której dostępność nowych mieszkań nie tylko pozostaje najniższa, ale w skali roku jeszcze się pogorszyła.

Cicha bariera dostępności

Z perspektywy ostatnich 12 miesięcy widać wyraźnie, że poprawa dostępności nowych mieszkań nie była zjawiskiem powszechnym, lecz selektywnym. Najwięcej zyskały miasta o bardziej „masowej” strukturze nowej podaży, natomiast metropolie o wysokim udziale drogiej oferty – na czele z Warszawą – pozostają poza zasięgiem wielu gospodarstw domowych. I nic nie wskazuje na to, by w najbliższym czasie ta mapa dostępności miała się radykalnie zmienić.

– Choć dziś niewielu mówi już o bańce cenowej, dane pokazują, że problem dostępności mieszkań w wielu miastach narasta po cichu, kwartał po kwartale – bez spektakularnych wzrostów cen, ale z równie dotkliwymi konsekwencjami dla nabywców. Bo brak bańki cenowej nie oznacza jeszcze rynku przyjaznego dla przeciętnie zarabiających – komentuje Marek Wielgo.

Autor: Marek Wielgo

23.07.2026Informacje ogólne

23.07.2026Informacje ogólne42 proc. Polaków spodziewa się wzrostu bezrobocia. Rynek mieszkaniowy już to odczuwa

Dostępność kredytów mieszkaniowych poprawiła się, obawy inflacyjne wyraźnie osłabły, a gospodarstwa domowe rzadziej spodziewają się pogorszenia swojej sytuacji finansowej. Mimo to w drugim kwartale sprzedaż mieszkań wyhamowała. Eksperci portalu RynekPierwotny.pl zwracają uwagę, że utrzymujące się wysokie obawy dotyczące rynku pracy zaczynają wpływać na decyzje zakupowe.

- 23.07.2026Infrastruktura

Bloki z wielkiej płyty - trudno się ich doliczyć. Sprawdziliśmy: to nieprawda, że mieszka w nich 12 mln Polaków. To mocno zawyżona liczba.

Bloki wielkopłytowe i lokale w nich położone to duża część zasobu mieszkaniowego. Problem polega na tym, że szacunki liczby tych budynków oraz mieszkań w wielkiej płycie są niedokładne. Czas zbadać prawdziwą liczbę tych zasobów, żeby określić koszty remontów (zasoby gmin) i ewentualny dodatkowy popyt na nowe mieszkania.

- 22.07.2026Informacje ogólne

Pod Wawelem najem krótkoterminowy urósł o 15% w rok. Rekord też w Warszawie i nad morzem

Już są! Chodzi o dane Eurostatu dotyczące popularności najmu krótkoterminowego w miastach Polski. Warto przyjrzeć się nie tylko rekordom ze stolicy i Krakowa.

- 22.07.2026Finanse i kredyty

Polacy masowo uciekają od drogich hipotek. Refinansowanie bije rekordy

Spadek stóp procentowych uruchomił największą od lat falę refinansowania kredytów mieszkaniowych. Coraz więcej kredytobiorców zmienia bank, by obniżyć miesięczne raty. Eksperci portalu RynekPierwotny.pl i GetHome Finance wyjaśniają, kiedy taka decyzja może przynieść największe oszczędności.

- 21.07.2026Informacje ogólne

Parter przestał być problemem. Wszystko dzięki ogródkom

Jeszcze kilkanaście lat temu mieszkania na parterze należały do najmniej pożądanych lokali na rynku. Kupujący obawiali się hałasu, braku prywatności, większego ryzyka włamań czy zwyczajnie widoku przechodniów zaglądających w okna. W efekcie deweloperzy często byli zmuszeni sprzedawać takie mieszkania taniej niż lokale położone na wyższych kondygnacjach.