„Hipoteka”: kto się spóźnił, ten ma pecha? Warunki nieco gorsze niż na początku roku

Po rekordowym marcu, sytuacja na rynku hipotecznym znacząco się uspokoiła. Analizujemy warunki kredytowe i zakupowe dla nieco spóźnionych kredytobiorców. Marcowy rekord liczby osób wnioskujących o nowy kredyt mieszkaniowy zapewne przejdzie do historii rynku hipotecznego w Polsce. Eksperci portalu RynekPierwotny.pl już kilkakrotnie zwracali uwagę, że za tym rekordem kryło się przyspieszenie decyzji zakupowych w obawie przed wzrostem oprocentowania. Marcowe statystyki podbiło też rekordowo popularne refinansowanie. Co trzeci nowy kredyt klienci przeznaczali na spłatę starszego zadłużenia. Zgodnie z oczekiwaniami, kwiecień przyniósł uspokojenie sytuacji na rynku kredytowym. Między innymi dlatego, że stałe oprocentowanie nowych kredytów hipotecznych mocno wzrosło - zgodnie z obawami wielu osób. Jednak niektórzy klienci banków nie mogli przyspieszyć swoich decyzji zakupowych. Na co teraz mogą liczyć? Sprawdzamy.

Podwyżki w cennikach raczej dla stałych stawek

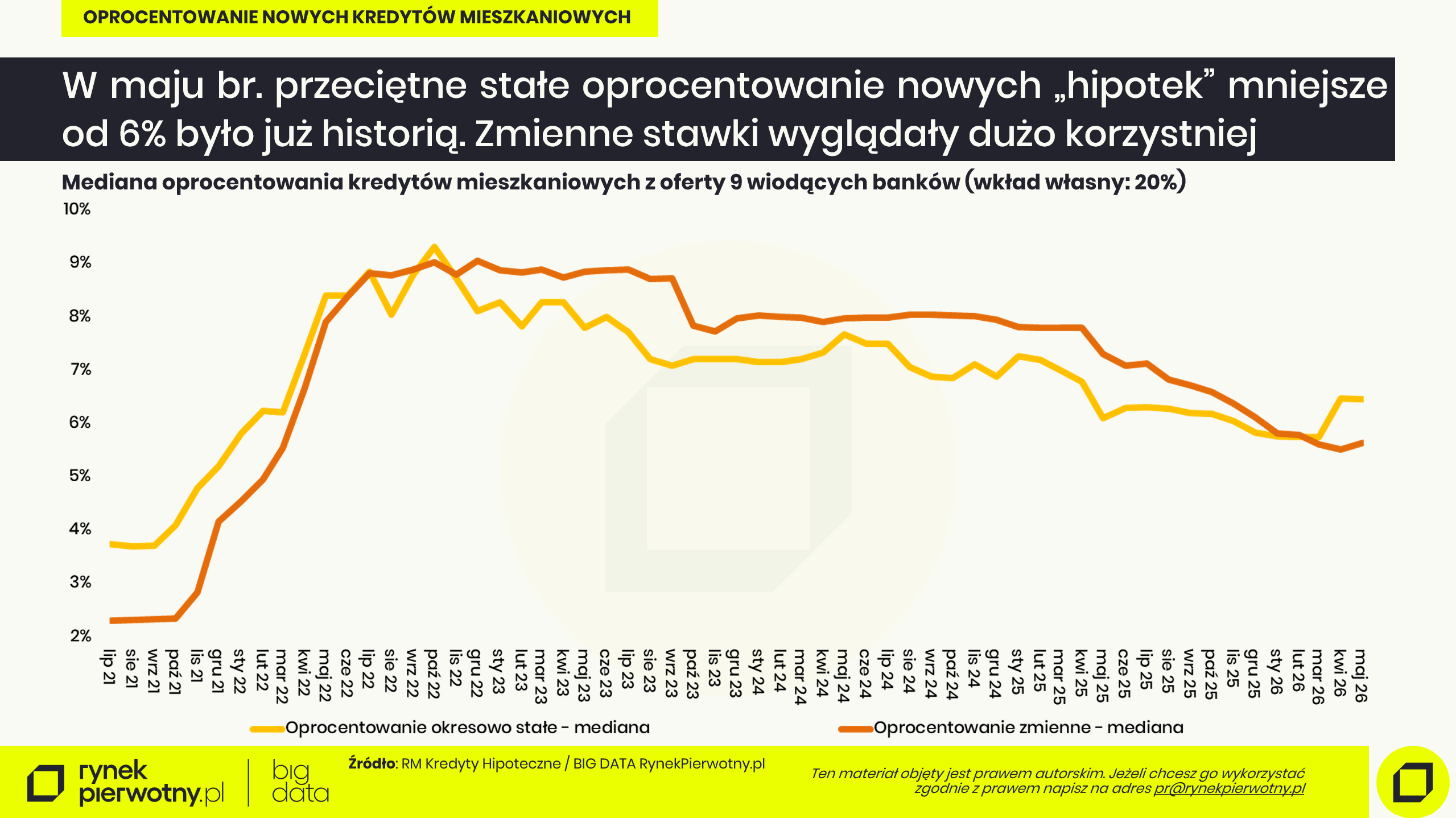

Poniższy wykres przygotowany dzięki współpracy RM Kredyty Hipoteczne i BIG DATA RynekPierwotny.pl pozwala spojrzeć na dynamiczną sytuację kredytową z ostatnich miesięcy. Chodzi o to, jak zmieniała się mediana okresowo stałego i zmiennego oprocentowania kredytów mieszkaniowych z oferty dziewięciu wiodących banków. Dane potwierdzają, że w kwietniu i maju br. przeciętne stałe oprocentowanie nowych „hipotek” mniejsze od 6% było już historią. Mediana stałego oprocentowania z tych dwóch wiosennych miesięcy oscylowała bowiem na poziomie 6,5% (przy LtV = 80%). Natomiast jeszcze pod koniec lutego nietrudno było znaleźć typową ofertę ze stałą stawką wyraźnie mniejszą od 6,0%.

Warto dodać, że wyłącznie najlepsze i nieliczne majowe propozycje kredytowe z pierwszej połowy miesiąca miały okresowo stałą stawkę wynoszącą 5,85% - 5,99%. Takie najtańsze oferty mogą być jednak dostępne tylko dla zamożniejszych klientów banku (np. w ramach bankowości osobistej) lub bywają powiązane z dużą liczbą produktów dodatkowych. Podobna sytuacja dotyczy oczywiście też kredytów mieszkaniowych z oprocentowaniem zmiennym. Jednak w tym przypadku majowa mediana oprocentowania nowych ofert (5,63%) oscylowała na znacznie niższym poziomie względem stałej stawki (6,46%).

Przygotowany wykres potwierdza, że w kwietniu oraz maju widoczna była nieobserwowana od dość dawna, spora przewaga kredytów ze zmienną stawką pod względem atrakcyjności oprocentowania. Powstaje jednak pytanie, czy kredytobiorcy nie będą się obawiać zmiennej stawki mocniej niż chociażby na początku roku. Zwłaszcza, że mamy do czynienia z dużo bardziej proinflacyjnym otoczeniem gospodarcznym niż przed eskalacją kolejnego bliskowschodniego konfliktu.

Ze zdolnością kredytową wcale nie jest tak źle?

Wspomniany bliskowschodni konflikt jest głównym czynnikiem, który w ostatnim czasie oddziaływał na zdolność kredytową. Niedawna analiza ekspertów BIG DATA RynekPierwotny.pl bazująca na danych Rankomat.pl potwierdza, iż w kwietniu samotny kredytobiorca mógł pożyczyć mniej niż jeszcze na samym początku roku. Przykładowo: średnia zdolność kredytowa singla o dochodzie 6000 zł netto spadła z 450 100 zł (luty 2026 r.) do 432 900 zł (kwiecień 2026 r.).

Przy założeniu wkładu własnego na poziomie 20% i ceny lokum 12 000 zł/m kw., taki ubytek zdolności kredytowej oznaczałby możliwość zakupu „M” mniejszego o około 2 metry kwadratowe. Na całe szczęście, dużo mniejszy spadek zdolności kredytowej dotyczył pary z dochodem 8000 zł netto. Tutaj średnia zdolność kredytowa przez dwa miesiące zmniejszyła się z 559 000 zł do 558 400 zł. Zatem zmiana była tylko symboliczna.

Choć to nieco zaskakujące, modelowa rodzina „2+1” (dochód: 10 000 zł netto) mogła w kwietniu pożyczyć średnio 675 800 zł, czyli o 13 400 zł więcej niż dwa miesiące wcześniej. Musimy jednak pamiętać, że obecnie maksymalizacja zdolności kredytowej, częściej niż na początku roku może wymuszać konieczność wyboru zmiennej stawki oprocentowania. A to oznacza większe ryzyko finansowe - nawet przy założeniu opcji awaryjnego przejścia na stałą stawkę w ramach refinansowania.

Wybór z rynku pierwotnego nadal niemały, ale …

Eksperci portalu RynekPierwotny.pl zwracaja uwagę, że po marcowym boomie sytuacja uspokoiła się nie tylko na rynku kredytów mieszkaniowych. Jeżeli chodzi o wiodące rynki deweloperskie, to oferta jest nadal duża, ale z pewnym zastrzeżeniem. Mianowicie, lepsze wyniki sprzedażowe deweloperów z I kw. 2026 r. w połaczeniu z ostrożną polityką podażową inwestorów skutkowały skurczeniem się oferty najtańszych mieszkań - zwłaszcza na terenie Warszawy, Wrocławia, Trójmiasta i Poznania.

Poniższy wykres informuje, jak w kolejnych miesiącach zmieniała się liczba nowych lokali, które miały cenę ofertową metra kwadratowego kwalifikującą je do 25% najtańszych mieszkań z grudnia 2025 r. Spadek wielkości oferty relatywnie tanich mieszkań przez cztery miesiące o 19% - 20% (Warszawa, Poznań) albo nawet o 7% - 10% (Wrocław, Trójmiasto) to zjawisko niepokojące dla osób, które znajdują się finansowo blisko granicy umożliwiającej zakup nowego lokum. Tak więc zmiany widoczne na terenie niektórych miast mogą ograniczać korzyści ze wzrostu zdolności kredytowej, który wciąż wynosi nawet kilkanaście procent względem sytuacji sprzed 12 miesięcy.

Autor: Andrzej Prajsnar

28.05.2026Informacje ogólne

28.05.2026Informacje ogólneKtóre dzielnice w polskich miastach są „dobre”, a które „złe” i jak to wpływa na ceny? Czy ten podział jeszcze działa?

Jeszcze kilkanaście lat temu ceny mieszkań w największych miastach były silnie powiązane z reputacją dzielnicy. Z danych BIG DATA RynekPierwotny.pl wynika jednak, że podział na „dobre” i „złe” dzielnice coraz bardziej się zaciera. Dziś nawet w jednej dzielnicy można znaleźć mieszkania z różnych półek cenowych.

- 27.05.2026Raporty i analizy

20 tys. za metr? To tylko statystyka. Sprawdzamy, ile naprawdę kosztują mieszkania w Warszawie

Choć średnia cena metra kwadratowego nowych mieszkań w Warszawie zbliża się do 20 tys. zł, nie oznacza to, że tyle płaci większość kupujących. Dane BIG DATA RynekPierwotny.pl pokazują, że „typowa” cena jest wyraźnie niższa, a różnicę tworzą przede wszystkim najdroższe inwestycje.

- 26.05.2026Analizy i raporty

Nie tylko Ukraińcy. Nowi liderzy wśród zagranicznych nabywców mieszkań w Polsce

Cudzoziemcy kupują w Polsce coraz więcej mieszkań. Choć od lat dominują Ukraińcy, dane MSWiA pokazują rosnącą aktywność także innych nacji – m.in. Hindusów, Turków i … Czechów.

- 25.05.2026Trendy rynkowe

RAPORT: Polak sam w domu. Co się zmieniło przez ponad 30 lat?

Od końca lat 80. przybyło w Polsce ponad pół miliona jednoosobowych gospodarstw domowych. To jednak wcale nie koniec istotnych zmian – informują eksperci portalu RynekPierwotny.pl

- 20.05.2026Trendy rynkowe

Państwo kontra mikrokawalerki. Nowa odsłona wojny dziesięcioletniej.

Ministerstwo Rozwoju i Technologii po raz kolejny bierze na tapet mikrokawalerki. Najpierw zakazano budowy mieszkań mniejszych niż 25 mkw., później ograniczano możliwość obchodzenia tych przepisów poprzez lokale użytkowe, a teraz nowe warunki techniczne mają domknąć również furtkę wykorzystywaną przez mikroapartamenty w hotelach, aparthotelach czy akademikach. Problem polega jednak na tym, że za każdym razem rynek znajduje nowe obejście. Bo mikrolokale – niezależnie od regulacji – wciąż mają swoje wierne grono amatorów.