RPP pauzuje, ale kredyty nadal tanieją? Zmienna stopa konkurencją dla stałej

Początek roku bez decyzji o obniżce stóp NBP. To nie oznacza jednak, że oferowane „hipoteki” przestały tanieć. Nowe dane ze stycznia mogą zaskoczyć. Rada Polityki Pieniężnej znów pauzuje. To można stwierdzić po lutowym posiedzeniu RPP. Przypomnijmy: zakończyło się ono brakiem obniżek stóp procentowych. Przedłużenie pauzy w polityce monetarnej nie oznacza jednak, że na rynku kredytów mieszkaniowych zapanował zimowy bezruch. Wręcz przeciwnie - styczniowe dane na temat oprocentowania nowych „hipotek” są bardzo interesujące. Eksperci portalu RynekPierwotny.pl postanowili je zatem krótko omówić.

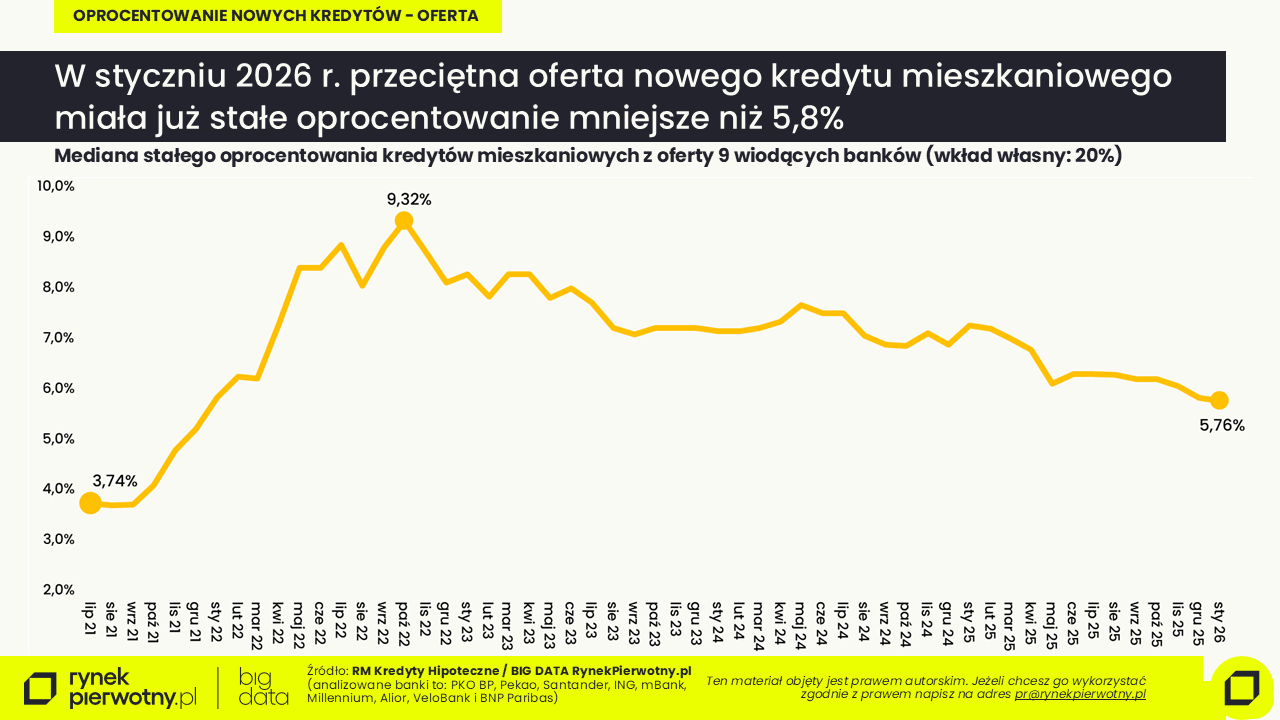

Poniższy wykres przygotowany dzięki współpracy RM Kredyty Hipoteczne i BIG DATA RynekPierwotny.pl pokazuje zmiany oprocentowania nowych kredytów mieszkaniowych. Konkretniej rzecz ujmując chodzi o to, jak zmieniała się mediana oprocentowania kredytów mieszkaniowych z oferty dziewięciu wiodących banków. Po podsumowaniu styczniowych danych okazało się, że pierwszy miesiąc nowego roku znów upłynął pod znakiem spadku oprocentowania „hipotek” oferowanych przez banki.

W styczniu 2026 r. przeciętna oferta nowego kredytu mieszkaniowego miała już okresowo stałe oprocentowanie nieco mniejsze niż 5,8%. Jednak dla wielu osób ważniejszy może być fakt, że kredytów z oprocentowaniem zmiennym dotyczyła większa styczniowa obniżka. Przeciętne zmienne oprocentowanie z bankowych ofert spadło do poziomu oprocentowania stałego (ok. 5,8%). Natomiast biorąc pod uwagę najtańszą, a nie przeciętną bankową ofertę widzimy, że wygrywała już stawka zmienna (5,62% vs 5,73%).

Jak mówią eksperci RynekPierwotny.pl, styczniowe dane nie tylko przynoszą dobre wieści dla nowych kredytobiorców. Może się też rodzić pytanie, czy wzrost atrakcyjności zmiennej stawki w połączeniu z perspektywą wiosennych obniżek stóp, zwiększy zainteresowanie bardziej ryzykownymi „hipotekami”. To ciekawa kwestia zważywszy na fakt, że wielu nowych kredytobiorców może mieć w pamięci bezprecedensowe wzrosty stóp NBP i zmiennego oprocentowania z lat 2022 - 2023.

Na razie jednak prawdopodobne są kolejne obniżki stóp procentowych, choć należy pamiętać, że znajdujemy się już blisko końca cyklu łagodzenia polityki monetarnej. Oczekiwany scenariusz na koniec 2026 r. to według analityków RynekPierwotny.pl główna stopa procentowa NBP wynosząca 3,5% - 4,0%. Przy takim założeniu, dostępność kredytowa mieszkań mogłaby wzrosnąć o 9% (głównie dzięki wyższym płacom), a więc wyraźnie słabiej niż przez cały 2025 r. (+22%).

Większy wzrost dostępności kredytowej mieszkań w 2026 r. (o 14%) zakłada scenariusz antyrecesyjny, w którym główna stopa procentowa NBP pod koniec roku ma wynosić 2,5% - 3,0%. Niekoniecznie byłby to jednak scenariusz dobry dla kredytobiorców. Pamiętajmy bowiem, że większe cięcia stóp mogą być odpowiedzią np. na dekoniunkturę rynku pracy.

Autor: Andrzej Prajsnar

Źródło: RynekPierwotny.pl

23.07.2026Informacje ogólne

23.07.2026Informacje ogólne42 proc. Polaków spodziewa się wzrostu bezrobocia. Rynek mieszkaniowy już to odczuwa

Dostępność kredytów mieszkaniowych poprawiła się, obawy inflacyjne wyraźnie osłabły, a gospodarstwa domowe rzadziej spodziewają się pogorszenia swojej sytuacji finansowej. Mimo to w drugim kwartale sprzedaż mieszkań wyhamowała. Eksperci portalu RynekPierwotny.pl zwracają uwagę, że utrzymujące się wysokie obawy dotyczące rynku pracy zaczynają wpływać na decyzje zakupowe.

- 23.07.2026Infrastruktura

Bloki z wielkiej płyty - trudno się ich doliczyć. Sprawdziliśmy: to nieprawda, że mieszka w nich 12 mln Polaków. To mocno zawyżona liczba.

Bloki wielkopłytowe i lokale w nich położone to duża część zasobu mieszkaniowego. Problem polega na tym, że szacunki liczby tych budynków oraz mieszkań w wielkiej płycie są niedokładne. Czas zbadać prawdziwą liczbę tych zasobów, żeby określić koszty remontów (zasoby gmin) i ewentualny dodatkowy popyt na nowe mieszkania.

- 22.07.2026Informacje ogólne

Pod Wawelem najem krótkoterminowy urósł o 15% w rok. Rekord też w Warszawie i nad morzem

Już są! Chodzi o dane Eurostatu dotyczące popularności najmu krótkoterminowego w miastach Polski. Warto przyjrzeć się nie tylko rekordom ze stolicy i Krakowa.

- 22.07.2026Finanse i kredyty

Polacy masowo uciekają od drogich hipotek. Refinansowanie bije rekordy

Spadek stóp procentowych uruchomił największą od lat falę refinansowania kredytów mieszkaniowych. Coraz więcej kredytobiorców zmienia bank, by obniżyć miesięczne raty. Eksperci portalu RynekPierwotny.pl i GetHome Finance wyjaśniają, kiedy taka decyzja może przynieść największe oszczędności.

- 21.07.2026Informacje ogólne

Parter przestał być problemem. Wszystko dzięki ogródkom

Jeszcze kilkanaście lat temu mieszkania na parterze należały do najmniej pożądanych lokali na rynku. Kupujący obawiali się hałasu, braku prywatności, większego ryzyka włamań czy zwyczajnie widoku przechodniów zaglądających w okna. W efekcie deweloperzy często byli zmuszeni sprzedawać takie mieszkania taniej niż lokale położone na wyższych kondygnacjach.