Drożejący kredyt znów ogranicza zakupy najtańszych mieszkań.

Marzec 2026 r. okazał się jednym z najgorętszych miesięcy na rynku kredytów mieszkaniowych od blisko dwóch dekad. Dane RynekPierwotny.pl i Rankomat.pl pokazują, że popyt na mieszkania napędza dziś nie tyle poprawa dostępności, lecz obawa przed jeszcze droższym kredytem oraz szybko znikającymi lokalami „na budżetową kieszeń”.

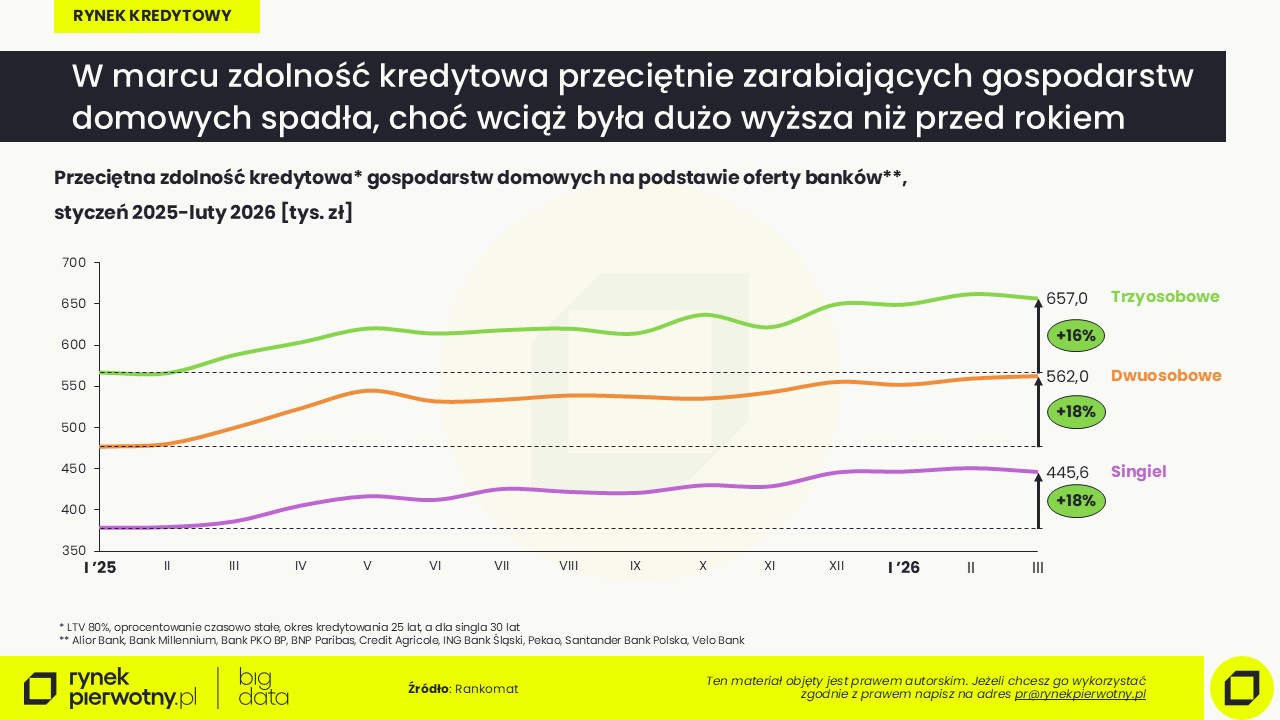

Przez ostatnich kilka miesięcy przeciętnie zarabiającym gospodarstwom domowym towarzyszyło poczucie, że ich sytuacja na rynku mieszkaniowym stopniowo się poprawia. Zdolność kredytowa rosła, a wraz z nią – przynajmniej w części miast – także wybór mieszkań mieszczących się w zasięgu finansowym singli, par czy rodzin z dzieckiem. Marzec przyniósł jednak wyraźną zmianę tego obrazu. Część banków podniosła oprocentowanie kredytów o przejściowo stałej stopie, co automatycznie obniżyło zdolność kredytową części klientów.

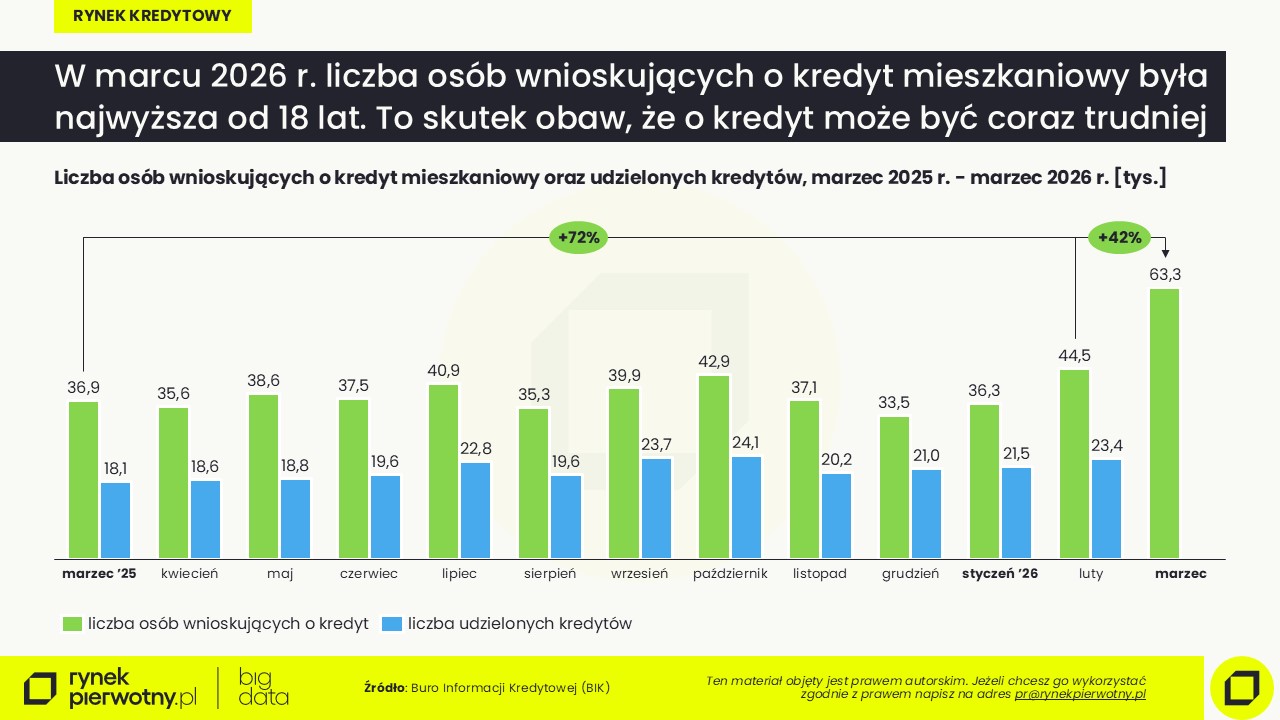

Paradoksalnie pogorszenie warunków kredytowych zbiegło się z rekordową aktywnością osób wnioskujących o kredyt mieszkaniowy. W marcu 2026 r. liczba takich osób była najwyższa od 18 lat. Wnioski złożyło aż 63,3 tys. osób, czyli o 42 proc. więcej niż w lutym i o ok. 72 proc. więcej niż rok temu.

– Ten gwałtowny wzrost aktywności nie był jednak efektem poprawy warunków finansowania, lecz raczej obaw przed ich dalszym pogorszeniem – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

I wyjaśnia, że eskalacja konfliktu na Bliskim Wschodzie podbiła ceny paliw i wzmocniła obawy o wzrost inflacji. To z kolei zwiększa ryzyko, że banki zaostrzą politykę kredytową lub podniosą marże. Dla wielu gospodarstw domowych był to sygnał, że z decyzją o zaciągnięciu kredytu nie warto już dłużej zwlekać.

Zdolność kredytowa w marcu w dół, ale wciąż wyżej niż rok temu

Z analizy Rankomat.pl, obejmującej ofertę 10 banków, wynika, że w marcu singiel zarabiający ok. 6 tys. zł netto mógł liczyć średnio na kredyt rzędu 446 tys. zł, czyli o około 1 proc. mniej niż miesiąc wcześniej. W przypadku dwuosobowego gospodarstwa z dochodem 8 tys. zł netto zdolność kredytowa wzrosła symbolicznie, do ok. 562 tys. zł, natomiast rodzina z dzieckiem, dysponująca dochodem 10 tys. zł netto, mogła pożyczyć przeciętnie ok. 657 tys. zł, co oznaczało niewielki spadek względem lutego.

Mimo miesięcznego spadku, zdolność kredytowa wszystkich tych gospodarstw domowych pozostawała nadal o kilkanaście procent wyższa niż rok wcześniej, co wciąż odróżnia obecną sytuację od tej z początku 2025 r.

W praktyce przekłada się to oczywiście na możliwości kredytowe, a te bezpośrednio wyznaczają realny budżet na zakup mieszkania. Przy wkładzie własnym na poziomie 20% singiel mógł w marcu dysponować kwotą ok. 557 tys. zł, bezdzietna para – ok. 702,5 tys. zł, a rodzina z dzieckiem – ok. 821,3 tys. zł.

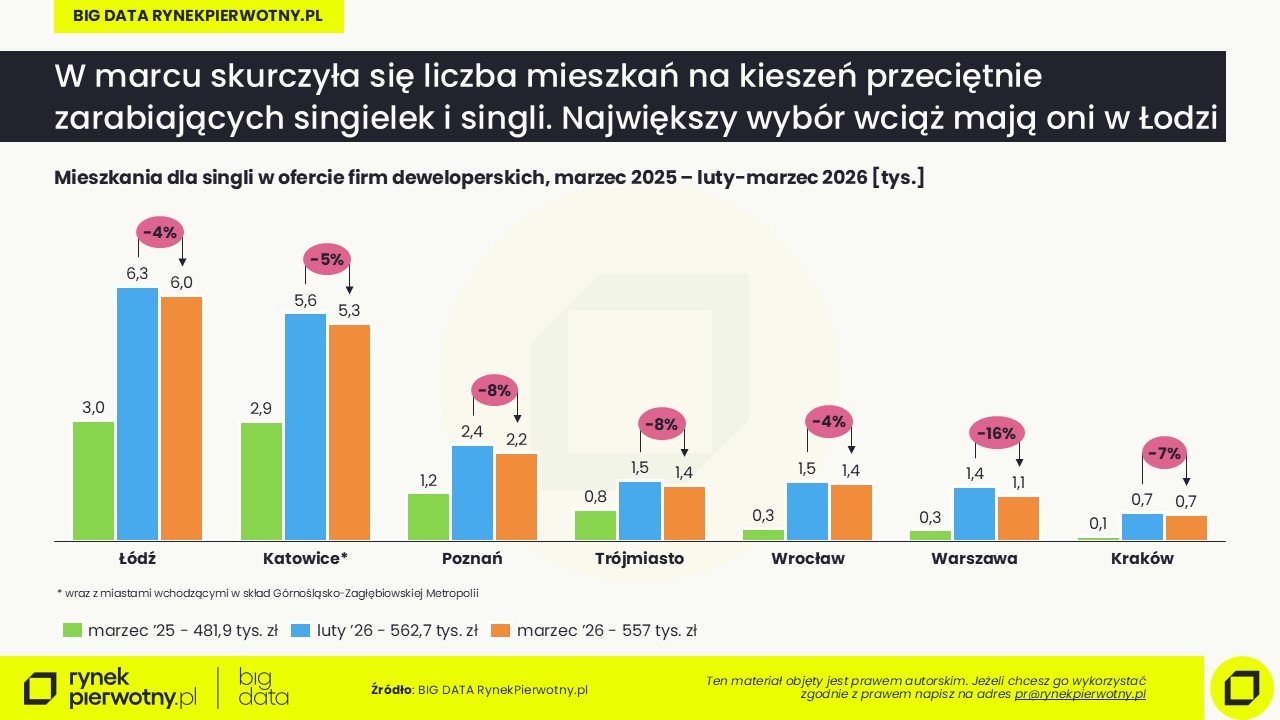

Najtańsze mieszkania znikają najszybciej

Z danych BIG DATA RynekPierwotny.pl wynika, że najmniej odporni na pogorszenie warunków kredytowych okazali się single i singielki. W marcu największy wybór w tej grupie wciąż oferowała Łódź, gdzie w zasięgu ich budżetu pozostawało ok. 6 tys. lokali, jednak również tam oferta była mniejsza niż miesiąc wcześniej. Spadki odnotowano także w Katowicach i miastach Górnośląsko-Zagłębiowskiej Metropolii, w Poznaniu, Trójmieście, Wrocławiu, Warszawie i Krakowie. W stolicy liczba mieszkań „na kieszeń” singli stopniała do około 1,1 tys., a w Krakowie do niespełna 700 lokali.

Kurczenie się oferty było widoczne również w segmencie mieszkań dostępnych dla bezdzietnych par. Mimo że ich zdolność kredytowa w ujęciu miesięcznym nie pogorszyła się, w części metropolii ubyło lokali mieszczących się w ich możliwościach finansowych. Największy spadek zanotowano w Warszawie, gdzie oferta stopniała do ok. 4,1 tys. mieszkań. Wyjątkiem były Kraków i Wrocław, gdzie liczba dostępnych lokali nieznacznie wzrosła, choć nadal pozostawała relatywnie ograniczona.

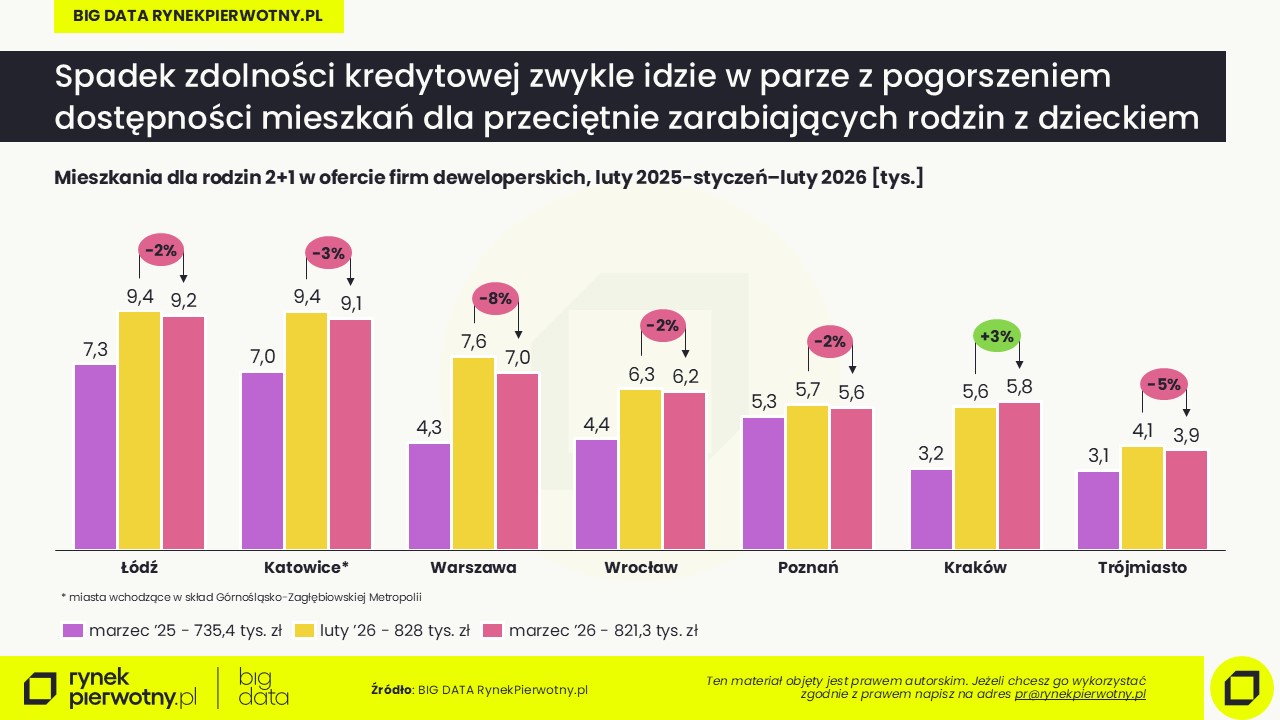

Rodziny z dzieckiem też odczuwają presję podaży

W przypadku rodzin z dzieckiem, czyli gospodarstw o najwyższych przeciętnych dochodach i największych budżetach zakupowych, sytuacja również uległa pogorszeniu. W marcu w większości metropolii liczba mieszkań w ich zasięgu finansowym była mniejsza niż w lutym. Najwyraźniej było to widoczne w Warszawie i Łodzi, gdzie oferta stopniała odpowiednio do ok. 7 tys. i 9 tys. lokali. Spadki odnotowano także we Wrocławiu i Katowicach oraz miastach Górnośląsko-Zagłębiowskiej Metropolii.

Tylko w Krakowie przejściowo zwiększyła się liczba mieszkań dostępnych dla rodzin 2+1, jednak był to raczej wyjątek niż zapowiedź trwałego trendu. W skali całego rynku widać bowiem wyraźnie, że deweloperska oferta mieszkań „na kieszeń” przeciętnie zarabiających gospodarstw zaczęła się kurczyć.

Ekspert zwraca jednocześnie uwagę, że realna dostępność mieszkań może być nieco większa, ponieważ część deweloperów wciąż oferuje rabaty względem cen ofertowych. Nie zmienia to jednak faktu, że marzec był pierwszym od dłuższego czasu miesiącem, w którym dostępność mieszkań zaczęła się pogarszać, pomimo wciąż relatywnie wysokiej zdolności kredytowej w ujęciu rocznym.

Pośpiech zamiast komfortu wyboru

Zestawienie danych kredytowych i mieszkaniowych pokazuje, że obecny pośpiech zakupowy nie wynika z komfortowej sytuacji nabywców. Wręcz przeciwnie – wiele osób próbuje zdążyć z decyzją, zanim pogorszy się dostęp do kredytu, a jednocześnie zanim z rynku znikną ostatnie relatywnie tanie mieszkania. To szczególnie niepokojące w kontekście wyhamowania nowych inwestycji deweloperskich, które w kolejnych kwartałach może jeszcze bardziej ograniczyć podaż.

– Rynek wchodzi w fazę, w której nawet niewielkie pogorszenie warunków kredytowych bardzo szybko odbija się na dostępności mieszkań. Szczególnie tych z niższej półki, które są pierwszym wyborem dla przeciętnie zarabiających – zauważa Marek Wielgo.

Autor: eksperci RynekPierwotny.pl/Rankomat.pl

Autor: Marek Wielgo

22.04.2026Trendy rynkowe

22.04.2026Trendy rynkowePolski najem w klinczu. Ochrona lokatorów czy paraliż rynku?

Polski rynek najmu zaczyna się zacinać. Właściciele mieszkań coraz częściej rezygnują z wynajmu lub podnoszą wymagania wobec najemców, wskazując na rosnące ryzyko i trudności z odzyskaniem lokalu w sytuacji, gdy najemca przestaje płacić i mimo to nadal zajmuje mieszkanie. Z drugiej strony państwo utrzymuje silną ochronę lokatorów. Efekt? Mniej mieszkań na rynku, wyższe czynsze najmu i rosnące napięcia między stronami. Sejm wraca do sporu, który może zdecydować o tym, czy najem w Polsce zacznie się rozwijać – czy ugrzęźnie na dobre.

21.04.2026Trendy rynkowe

21.04.2026Trendy rynkoweSeniorzy coraz częściej oddają lokum za opiekę

W 2025 r. padł rekord liczby zawartych umów dożywocia. Było ich dwukrotnie więcej niż dziesięć lat wcześniej. Seniorzy coraz częściej przekazują nieruchomości w zamian za utrzymanie i opiekę.

- 20.04.2026Deweloperzy

Droższe mieszkania podbijają średnie ceny.

Kurczenie się oferty mieszkań na rynku pierwotnym ma często pomijany, ale bardzo istotny wymiar. Z rynku znikają przede wszystkim najtańsze mieszkania, a w ich miejsce pojawia się coraz więcej inwestycji z wyższej półki cenowej. Średnie ceny wtedy szybko rosną.

- 20.04.2026Analizy i raporty

Czas rekordów, czas niepewności. Sytuacja na największych rynkach mieszkaniowych.

Pierwszy kwartał 2026 roku na rynku mieszkań deweloperskich okazał się w wielu aspektach rekordowy na tle ostatnich kilku lat. Eksperci portalu RynekPierwotny.pl podsumowali tempo sprzedaży i siłę popytu kredytowego. Według analizy kolejny kwartał może być mniej rekordowy za sprawą zwiększonej niepewności, a także wyższego kosztu finansowania.

- 20.04.2026Trendy rynkowe

Polskie nieruchomości nie dla Rosjan. Najwięcej kupili Ukraińcy i Białorusini.

Obywatele Rosji nie dostali w 2025 r. ani jednej zgody ministra spraw wewnętrznych i administracji na zakup nieruchomości w Polsce. Podobnie jak w poprzednich latach najwięcej kupili Ukraińcy i Białorusini. Portal GetHome.pl zwraca uwagę na rosnącą aktywność obywateli Indii.