Nasze mieszkania: coraz droższe i coraz bardziej niedoubezpieczone?

Wartość domów i lokali wyraźnie wzrosła w ostatnim czasie. Niestety, ich właściciele nie zawsze to uwzględniają przy zakupie polisy. Jak wskazują eksperci RynekPierwotny.pl i Rankomat.pl skutkiem jest niedoubezpieczenie.

Wzrost cen metrażu ma znaczenie nie tylko dla osób zamierzających kupić pierwsze lub kolejne lokum. Warto również pamiętać, że taka sytuacja widoczna w ostatnich kwartałach wpływa na wartość majątku gospodarstw domowych. Chodzi oczywiście o gospodarstwa posiadające lokum na własność. Niestety, właściciele nieruchomości mieszkaniowych nie zawsze pamiętają o aktualizowaniu wartości swojego domu lub lokalu przed wykupieniem ochrony ubezpieczeniowej na kolejny rok.

W efekcie nawet jedna trzecia mieszkań i domów może być niedoubezpieczona, co potwierdzają szacunki firmy Compensa. Eksperci portalu RynekPierwotny.pl i porównywarki Rankomat.pl postanowili bliżej przyjrzeć się wspomnianemu zjawisku. Wyniki analizy potwierdzają, że usunięcie problemu związanego z niedoubezpieczeniem wcale nie musi być kosztowne. Czasem wystarczy dopłata 15 zł - 30 zł.

Oszczędności są minimalne a możliwe straty - duże

Część właścicieli mieszkań i domów może sądzić, że wzrost wartości ich mienia związany z podwyżkami cen 1 mkw. ma charakter wyłącznie „księgowy” i będzie odczuwalny tylko w razie sprzedaży lokum. Jeżeli przyjrzymy się sprawie szerzej i dokładniej, to sytuacja wygląda jednak nieco inaczej. Jak tłumaczą eksperci portalu RynekPierwotny.pl wzrost wartości lokum wpływa bowiem na regularnie obliczany przez bank wskaźnik LtV, czyli stosunek zadłużenia z kredytu hipotecznego do wyceny mieszkania lub domu. Jeszcze ważniejszą kwestią jest możliwe niedoubezpieczenie, czyli sytuacja, w której faktyczna wartość ubezpieczonego lokum jest większa od sumy ubezpieczenia.

Sytuacja polegająca na tym, że właściciel ubezpieczanego lokum zadeklarował przy zakupie polisy wartość mienia mniejszą od rzeczywistej, niestety może się bardzo mocno „zemścić” w razie poważnej szkody. Weźmy pod uwagę przykład domu o faktycznej wartości 800 000 zł, który został ubezpieczony na 600 000 zł. Przy szkodzie całkowitej dotyczącej tego domu, ubezpieczyciel nie wypłaci kwoty większej niż suma ubezpieczenia (600 000 zł). Decydujące znaczenie ma bowiem wartość nieruchomości zadeklarowana przez jej właściciela. Brak aktualizacji sumy ubezpieczenia oznacza niewielkie oszczędności składkowe przy jednoczesnym wzroście ryzyka finansowego w obliczu dużych szkód (np. poważnego pożaru).

Niedoubezpieczenie będzie jeszcze bardziej groźne dla przedsiębiorstw posiadających nieruchomości. W przypadku umów z konsumentami, niedozwolone jest bowiem stosowanie tzw. zasady proporcjonalności (zobacz: Wyrok Sądu Najwyższego z dnia 28 maja 2019 r. - sygnatura akt: II CSK 454/18). Wspomniana zasada przewiduje proporcjonalne pomniejszenie odszkodowania niższego od sumy ubezpieczenia. Wypłata jest wówczas pomniejszana według stosunku sumy ubezpieczenia do faktycznej wartości nieruchomości.

Dopłata rocznej składki może być symboliczna …

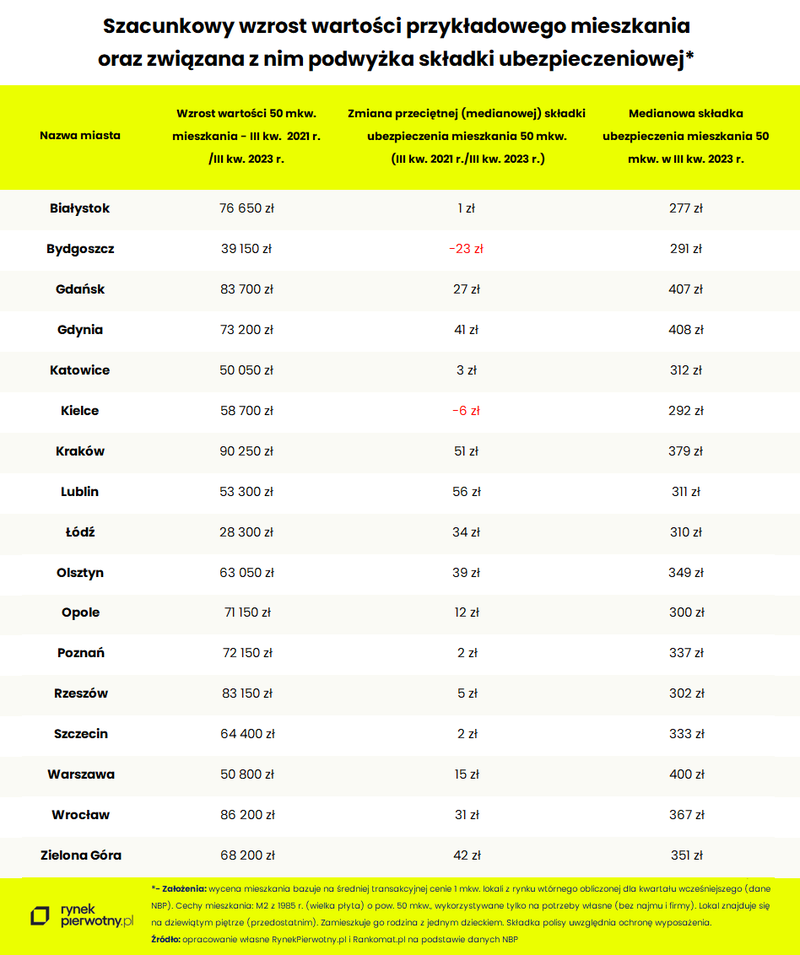

Jak tłumaczą eksperci RynekPierwotny.pl zlikwidowanie niedoubezpieczenia nie musi wiązać się z dużymi kosztami. Czasem chodzi o zaledwie kilkuzłotowe - kilkunastozłotowe wydatki. Poniższa tabela przedstawia szacunkowy wzrost wartości przykładowego mieszkania o powierzchni 50 mkw. (M2 z 1985 r.). Zestawienie prezentuje też podwyżkę medianowej składki polisy, będącą następstwem wzrostu szacunkowej wartości mieszkania. Analiza przygotowana dla szesnastu miast wojewódzkich i Gdyni wskazuje, że doubezpieczenie lokalu z uwzględnieniem jego aktualnej wartości oznacza przeciętny koszt polisy większy o 20 zł rocznie. W dwóch przypadkach (Kielce i Bydgoszcz), medianowa składka, czyli składka mniejsza od ofert połowy ubezpieczycieli nawet spadła w ciągu dwóch lat.

Praktyka pokazuje, że roczne składki ubezpieczeniowe dotyczące konkretnego mieszkania mogą się mocno różnić w poszczególnych towarzystwach. Właśnie dlatego oprócz aktualizacji wartości domu lub mieszkania, ważne jest sprawdzanie ofert ubezpieczeniowej konkurencji.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.