Polskie „hipoteki” wciąż najdroższe w UE?

Analiza portalu RynekPierwotny.pl dla marca 2022 r. wskazywała, że Polska ma najwyższe w UE oprocentowanie nowych kredytów mieszkaniowych. Eksperci postanowili sprawdzić, czy sytuacja się zmieniła.

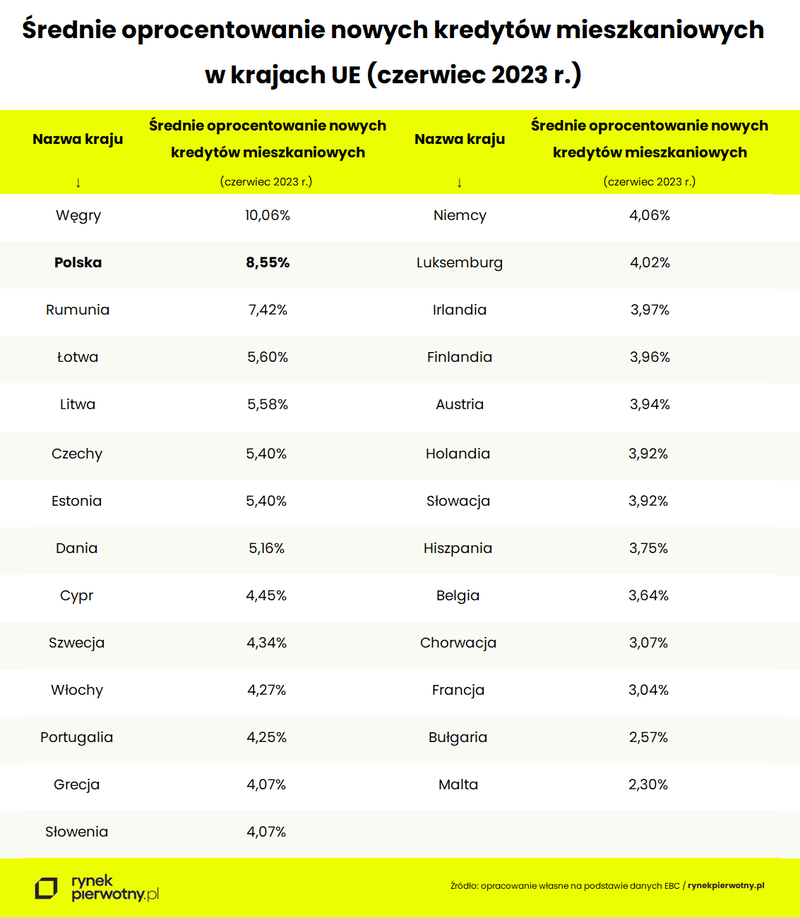

Ubiegłoroczne analizy portalu RynekPierwotny.pl dotyczące wysokiego kosztu nowych kredytów mieszkaniowych w Polsce wzbudziły spore zainteresowanie mediów. Trudno się dziwić, bo nasz kraj bardzo niekorzystnie wypadł pod względem średniego kosztu „hipotek”. W marcu 2022 r. Polska cechowała się najwyższym oprocentowaniem nowych kredytów mieszkaniowych w całej grupie krajów UE. Czy od tamtej pory sytuacja się poprawiła?

Poniższa tabela przygotowana przez ekspertów RynekPierwotny.pl na podstawie danych EBC wskazuje, że w czerwcu 2023 r. Polska nie miała już najwyższego oprocentowania nowych „hipotek” wśród krajów Unii Europejskiej. Według informacji zebranych przez Europejski Bank Centralny, czerwcowa średnia stopa oprocentowania nowych kredytów mieszkaniowych była jednak wyższa tylko na Węgrzech (10,06%). Polska zajmowała natomiast drugą pozycję w gronie krajów UE z wynikiem na poziomie 8,55%.

W czerwcu 2023 r. powody do narzekania mieli również kredytobiorcy hipoteczni z Rumunii, gdzie przeciętne oprocentowanie nowych „hipotek” oscylowało na poziomie 7,42%. Jeżeli chodzi o pozostałe państwa członkowskie Unii Europejskiej, to ich wyniki były znacznie niższe. Mowa o wartościach z przedziału 2,30% (Malta) - 5,60% (Łotwa).

Po uwzględnieniu wszystkich udzielanych kredytów mieszkaniowych z czerwca 2023 r. okazało się, że znacznie taniej od Polaków pieniądze na lokum pożyczają np. Czesi (średnie oprocentowanie: 5,40%) oraz Słowacy (3,92%). Od lipca bieżącego roku sytuację na korzyść naszego kraju poprawia program Bezpieczny Kredyt 2%. Pamiętajmy jednak, że z tego rozwiązania co do zasady mogą korzystać tylko osoby nie posiadające wcześniej żadnego lokum.

Autor: Andrzej Prajsnar

Źródło: rynekpierwotny.pl

- 22.10.2025BankiBiznesGospodarkaAnalizy i raporty

Pekao: Choć dane o sprzedaży detalicznej rozczarowały, koniunktura się nie pogarsza

Warszawa, 22.10.2025 (ISBnews) - Po pozytywnych zaskoczeniach z przemysłu i budownictwa odczyt sprzedaży detalicznej za wrzesień, która przyspieszyła z 3,1% do 6,4% r/r, był "lekko rozczarowujący", ocenia Departament Analiz Makroekonomicznych Banku Pekao. Tym niemniej nie oznacza to pogorszenia koniunktury w sektorze, a "pozytywna opowieść" o polskim konsumencie jest dalej w mocy, podkreślili analitycy w komentarzu do danych GUS.

- 22.10.2025BankiBiznesGospodarkaInformacje z gospodarki

GUS: Sprzedaż detaliczna (ceny stałe) wzrosła o 6,4% r/r we wrześniu; konsensus: +6,8%

Warszawa, 22.10.2025 (ISBnews) - Sprzedaż detaliczna (w cenach stałych) wzrosła o 6,4% r/r we wrześniu 2025 r., podał Główny Urząd Statystyczny (GUS). W ujęciu miesięcznym odnotowano spadek o 2,7%.

- 20.10.2025BankiGospodarkaInformacje z gospodarki

ING BSK: Dane o produkcji i wynagrodzeniach mogą skłonić RPP do utrzymania stóp proc. w XI

Warszawa, 20.10.2025 (ISBnews) - Dzisiejsze dane Głównego Urzędu Statystycznego (GUS) nt. wysokiego tempa wzrostu produkcji we wrześniu (7,4% r/r) należy traktować jako jednorazowe, niemniej jednak mogą sugerować pewne ożywienie popytu na wyroby polskiego przemysłu, oceniają Adam Antoniak, Leszek Kąsek i Michał Rubaszek z Biura Analiz Makroekonomicznych ING Banku Śląskiego. Zauważają również, że solidny wzrost aktywności w przetwórstwie oraz podwyższony wzrost wynagrodzeń w tym sektorze to czynniki, które mogą skłonić Radę Polityki Pieniężnej (RPP) do powstrzymania się przed kolejną obniżką stóp procentowych w listopadzie.

- 20.10.2025BankiBiznesInformacje z gospodarki

Pekao: Dane z przemysłu wspierają prognozę przyspieszenia PKB w II poł. 2025 r.

Warszawa, 20.10.2025 (ISBnews) - Wrześniowe wyniki polskiego przemysłu wyglądają rewelacyjnie i nawet jeśli w ich analizie zachować ostrożność, to wpisują się w pozytywny trend widziany już od kilku miesięcy. Wspierają również prognozę przyspieszenia PKB w II połowie tego roku, uważa Departament Analiz Makroekonomicznych Banku Pekao. Dzisiejsza "niespodzianka" jest wg analityków banku warta nieco mniej niż 0,1 pkt proc. we wzroście PKB w jednym kwartale i zwiększa szanse, że PKB Polski wzrósł w III kwartale o 4% r/r.

- 16.10.2025BankiGospodarkaInformacje z gospodarki

KNF: Wynik netto sektora bankowego wzrósł o 15,5% r/r do 33,47 mld zł w I-VIII 2025 r.

Warszawa, 16.10.2025 (ISBnews) - Wynik finansowy netto banków wyniósł 33,47 mld zł w okresie styczeń-sierpień 2025 r., co oznacza wzrost o 15,5% r/r, podała Komisja Nadzoru Finansowego (KNF). W samym sierpniu wynik netto wyniósł 4,9 mld zł.