Bezpieczny Kredyt 2%: czy banki wykorzystają okazję?

KNF stworzył możliwość liberalnego szacowania zdolności kredytowej w programie Bezpieczny Kredyt 2%. Jeśli banki skorzystają z tej opcji, to zdolność wzrośnie o 30% - 40%.

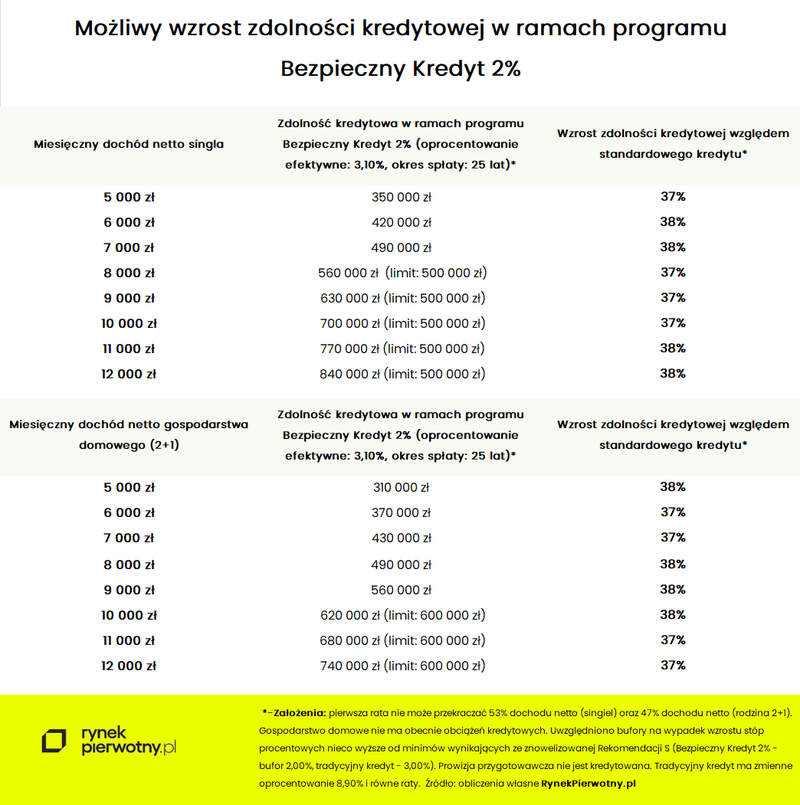

Lektura znowelizowanej Rekomendacji S wskazuje, że nadzór finansowy pozostawił bankom dość dużo swobody przy obliczaniu zdolności kredytowej w ramach programu Bezpieczny Kredyt 2%. Kredytodawcy będą mogli podczas wyliczania zdolności kredytowej uwzględniać ratę pomniejszoną o dopłatę i stosować niski bufor na wypadek wzrostu stóp procentowych (podobny jak przy kredytach ze stałą stopą na 10 lat). Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, jak bardzo może wzrosnąć zdolność kredytowa, jeśli banki zastosują liberalne zasady jej oceny w programie BK 2%.

Wzrost zdolności o 35% - 40% będzie realny…

Poniższa tabela prezentująca wyniki obliczeń ekspertów RynekPierwotny.pl porównuje możliwą zdolność kredytową singla oraz rodziny „2+1” w ramach rządowego programu i tradycyjnej oferty banków. Zestawienie uwzględnia następujące kredyty:

- Bezpieczny Kredyt 2% (25 lat) z oprocentowaniem 3,10% na 5 lat po uwzględnieniu dopłaty i buforem na wypadek wzrostu stóp procentowych wynoszącym 2,00%

- tradycyjny kredyt (25 lat) z oprocentowaniem zmiennym 8,90% - takim jak średnia wartość według danych NBP i buforem na wypadek wzrostu stóp procentowych wynoszącym 3,00% (kredyt spłacany w równych ratach)

Warto zwrócić uwagę, że w obydwu przypadkach modelowy bank uwzględnił bufory bezpieczeństwa nieco wyższe od minimów (z większym zapasem w przypadku tradycyjnej „hipoteki”). Jeśli bank w ramach programu Bezpieczny Kredyt 2% dodatkowo weźmie pod uwagę dopłaty, to zdolność kredytowa może wzrosnąć nawet o 35% - 40% względem tradycyjnej „hipoteki” ze zmiennym oprocentowaniem. Taki kredyt bez dopłat nieprzypadkowo został wybrany jako punkt odniesienia. Wydaje się on bowiem bardziej opłacalny w perspektywie obniżek stóp procentowych NBP niż zwykła „hipoteka” ze stałą stawką na 5 lat.

Teraz piłka jest już po stronie siedmiu banków

Analiza ekspertów portalu RynekPierwotny.pl potwierdza, że program Bezpieczny Kredyt 2% zgodnie z wcześniejszymi zapowiedziami rządu może znacząco podnieść zdolność kredytową młodych Polaków. Ostateczna decyzja należy jednak do każdego z co najmniej siedmiu banków, które mają wziąć udział w rządowym programie. Mogą one dość znacząco różnicować zasady obliczania zdolności kredytowej.

Autor: Andrzej Prajsnar

Źródło: rynekpierwotny.pl

- 16.12.2025RaportyAnalizy ekspertówRaporty i analizy

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025RaportyAnalizy ekspertówRaporty i analizy

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025RaportyAnalizy ekspertówRaporty i analizy

20.11.2025RaportyAnalizy ekspertówRaporty i analizyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025RaportyAnalizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 15.10.2025Analizy ekspertów

Deweloperzy giełdowi z mocnym III kwartałem, ale końcówka roku raczej bez przełomu

Sprzedaż mieszkań wśród deweloperów notowanych na GPW wzrosła w III kwartale 2025 roku o 23% rok do roku, do poziomu 5683 lokali. Choć wyniki są lepsze niż przed rokiem, po trzech kwartałach wzrost sprzedaży pozostaje symboliczny – zaledwie o mniej niż 1%. Rynek stabilizuje się po okresie spowolnienia, ale o nowym boomie na mieszkania na razie trudno mówić.