Kolejna obniżka stóp procentowych RPP. O ile zmniejszy się rata kredytu?

Październikowa obniżka głównej stopy procentowej NBP o 0,25 punktu procentowego jest mniejsza od oczekiwań części analityków. Jednak i ona będzie miała znaczenie w kontekście poziomu rat kredytowych.

Październikowa obniżka głównej stopy procentowej NBP o 0,25 punktu procentowego jest mniejsza od oczekiwań części analityków. Jednak i ona będzie miała znaczenie w kontekście poziomu rat kredytowych. Warto tutaj odnieść się do obliczeń sprzed niemal miesiąca.

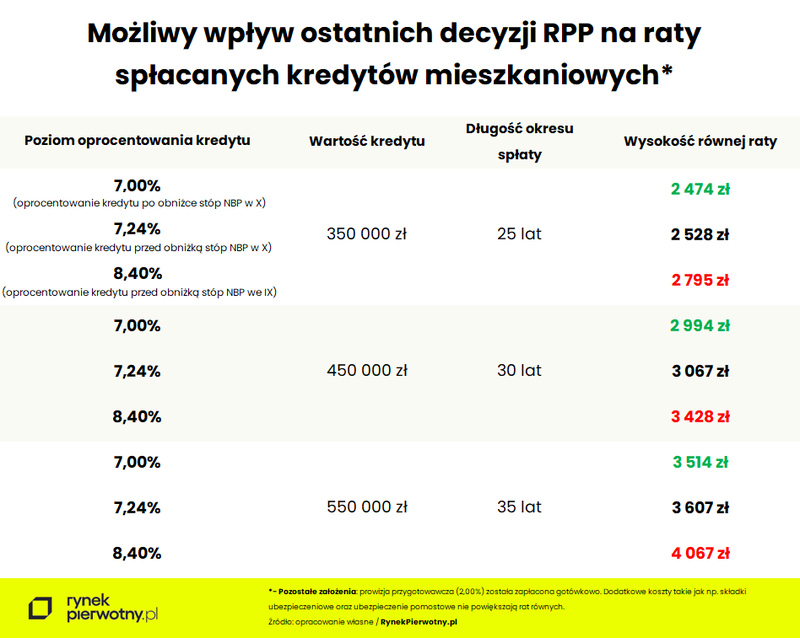

Dotyczyły one trzech przykładowych kredytów hipotecznych ze zmiennym oprocentowaniem, posiadających marżę 1,50%. Załóżmy, że oprocentowanie wspomnianych „hipotek” już spadło po uwzględnieniu przez bank stopy WIBOR 3M z samego początku października (spadek z 6,90% do 5,74%). Taka zmiana skutkowałaby następującą obniżką równej raty:

- Kredyt o wartości 350 000 zł (25 lat) - zmiana z 2 795 zł do 2 528 zł

- Kredyt o wartości 450 000 zł (30 lat) – zmiana z 3 428 zł do 3 067 zł

- Kredyt o wartości 550 000 zł (35 lat) – zmiana z 4 067 zł do 3 607 zł

Możemy również założyć, że do początku przyszłego roku nie będzie kolejnych obniżek stóp procentowych NBP. Wówczas bank w styczniu 2024 r. mógłby uwzględnić WIBOR 3M na poziomie 5,50%. Związana z tym obniżka równej raty wyglądałaby następująco:

- Kredyt o wartości 350 000 zł (25 lat) – zmiana z 2 528 zł do 2 474 zł

- Kredyt o wartości 450 000 zł (30 lat) – zmiana z 3 067 zł do 2 994 zł

- Kredyt o wartości 550 000 zł (35 lat) – zmiana z 3 607 zł do 3 514 zł

Dwie obniżki rat przykładowych kredytów ujmowane łącznie na pewno mogą być odczuwalne dla budżetu domowego. Ostatnia decyzja RPP przyczyni się także do wzrostu zdolności kredytowej. Jeśli weźmiemy pod uwagę standardowy kredyt mieszkaniowy ze zmienną stopą (udzielany poza programem BK 2%), to zdolność kredytowa rodziny „2+1” z dochodem netto 8000 zł po październikowym „cięciu” stóp może wzrosnąć z 425 000 zł do 435 000 zł.

Podany wynik uwzględnia okres spłaty wynoszący 25 lat, maksymalny stosunek równej raty do dochodu netto na poziomie 50%, bufor na wypadek wzrostu stóp procentowych jako 2,50 punktu procentowego i spadek średniego zmiennego oprocentowania nowych kredytów mieszkaniowych z 8,00% (we wrześniu) do 7,75% (w październiku).

Autor: Andrzej Prajsnar

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.