Sprzedaż deweloperów giełdowych w II kw. na wznoszącej fali

W drugim kwartale br. kontraktacja deweloperów mieszkaniowych notowanych na rynku podstawowym i Catalyst warszawskiej GPW uległa wyraźnej poprawie, w każdej z relacji czasowych. Tym samym stan koniunktury sprzedażowej rynku pierwotnego, mierzony wynikami giełdowych tuzów, wydaje się sygnalizować przesilenie w kierunku kolejnej fazy ożywienia.

Statystyczne symptomy przesilenia koniunktury

Po nieco ponad półtorarocznym okresie ostrego hamowania sprzedażowego boomu na pierwotnym rynku mieszkaniowym, stan koniunktury w minionym kwartale zaprezentował wyraźne symptomy powrotu do normalności. Jak tłumaczą eksperci portalu RynekPierwotny.pl być może jest jeszcze zbyt wcześnie, by po relatywnie krótkim okresie spowolnienia ogłaszać fakt rynkowego przesilenia, jednak statystyki sprzedaży nowych mieszkań, nie tylko te dotyczące deweloperskich spółek giełdowych, dość jednoznacznie to potwierdzają.

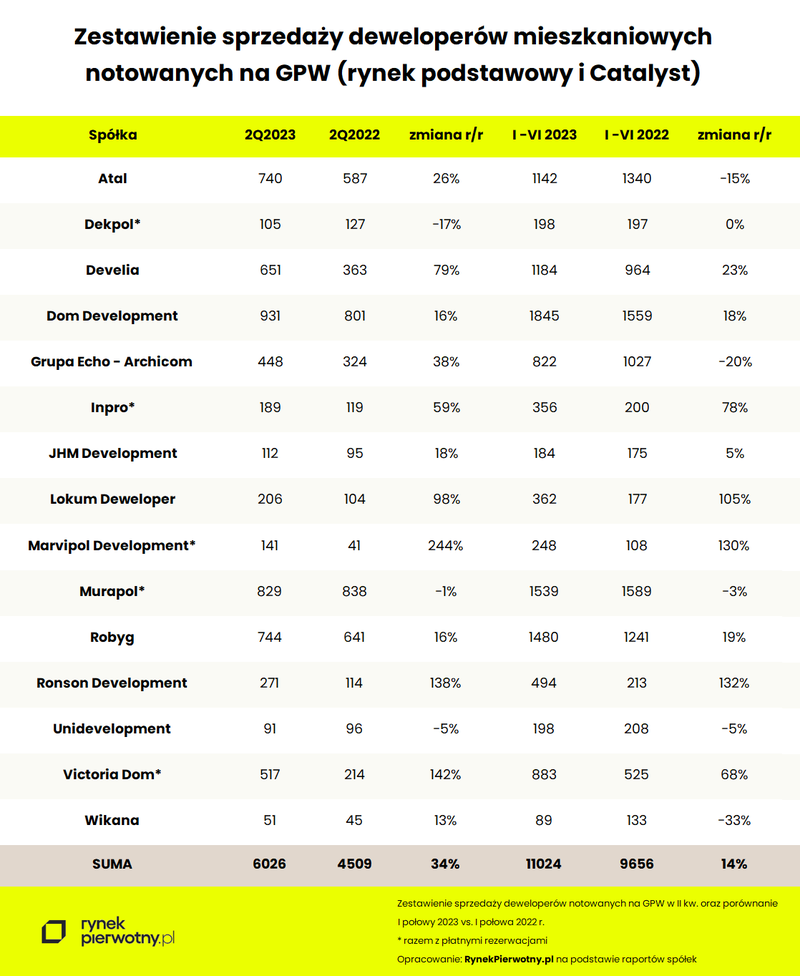

Notowana na rodzimej GPW stawka piętnastu deweloperów mieszkaniowych, w okresie kwiecień-czerwiec br. znalazła nabywców na nieco ponad 6 tys. lokali. To o 34 proc. więcej licząc rok do roku i niemal dokładnie jedną piątą lepiej w relacji kwartał do kwartału. Podobnie optymistycznie prezentuje się wynik ogółem pierwszego półrocza na poziomie 11 tys. lokali, oznaczający progres w stosunku do analogicznego okresu roku ubiegłego o 14 proc.

Co istotne, można założyć, że praktycznie cała stawka prezentowanych firm znalazła się wyraźnie „nad kreską”, a wyniki ujemne są sporadyczne i raczej bez większego znaczenia dla ogólnego obrazu rynku. Za to rezultaty kilkudziesięcioprocentowe, a nawet kilka trzycyfrowych na plus, są bardzo wyraźnie zaakcentowanym elementem bieżących statystyk kontraktacji giełdowych tuzów deweloperki mieszkaniowej. Fakt ten najlepiej potwierdza zdecydowaną poprawę ich sytuacji rynkowej, być może charakterystycznej już dla wstępnej fazy kolejnej prosperity.

W hipotekach coraz lepiej

Za poprawę koniunktury sprzedażowej pierwotnego segmentu mieszkaniówki najprawdopodobniej w pierwszym rzędzie odpowiada z wolna powracający do normalności rynek kredytów mieszkaniowych. Jak zauważają eksperci portalu RynekPierwotny.pl co prawda prognozy wciąż nie są hurraoptymistyczne, nie przekraczając tegorocznego wolumenu na poziomie około 100 tys. jednostek, jednak sami deweloperzy komunikują tu znaczną poprawę w II kwartale. O ile bowiem na początku roku zdecydowanie przeważały zakupy gotówkowe, to od kwietnia sytuacja uległa zdecydowanemu odwróceniu na rzecz hipotek.

Do tego sama perspektywa uruchomienia od połowy roku kredytów preferencyjnych BK 2% już od dłuższego czasu coraz bardziej elektryzowała rynek. Teraz, gdy ruszyła misja rządowego programu wspierającego zakupy pierwszego mieszkania, jego stymulujący charakter powinien ulec dalszemu wzmocnieniu.

Euforia na giełdzie i sceptycyzm deweloperów

Tymczasem za coraz lepszą sprzedażą mieszkań z pierwszej ręki nie podąża wzrost aktywności inwestycyjnej deweloperów, którzy w GUS-owskich statystykach nowych budów wciąż nie wykazują większej ochoty do windowania wolumenów uruchamianych inwestycji. Tym sposobem, jak od dłuższego czasu komunikują dane serwisu BIG DATA RynekPierwotny.pl, na każde 10 sprzedanych mieszkań, deweloperzy wprowadzają zaledwie 6-7 nowych ofert, przez co z miesiąca na miesiąc topnieje dostępność zasobu rynku pierwotnego.

Z kolei na rodzimej GPW w segmencie spółek deweloperskich trwa w najlepsze euforia inwestycyjna. Indeks WIG-Nieruchomości tylko od początku br. zyskał grubo ponad 40 proc. wartości, a od około dwóch tygodni prezentuje wręcz formę hiperboli zwyżkującej. Pytanie kto ma rację, czy wyjątkowo ostrożni deweloperzy, czy może inwestorzy giełdowi, postrzegający przyszłość krajowej deweloperki mieszkaniowej w coraz bardziej kolorowych barwach.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

- 16.12.2025RaportyAnalizy ekspertówRaporty i analizy

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025RaportyAnalizy ekspertówRaporty i analizy

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025RaportyAnalizy ekspertówRaporty i analizy

20.11.2025RaportyAnalizy ekspertówRaporty i analizyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025RaportyAnalizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 15.10.2025Analizy ekspertów

Deweloperzy giełdowi z mocnym III kwartałem, ale końcówka roku raczej bez przełomu

Sprzedaż mieszkań wśród deweloperów notowanych na GPW wzrosła w III kwartale 2025 roku o 23% rok do roku, do poziomu 5683 lokali. Choć wyniki są lepsze niż przed rokiem, po trzech kwartałach wzrost sprzedaży pozostaje symboliczny – zaledwie o mniej niż 1%. Rynek stabilizuje się po okresie spowolnienia, ale o nowym boomie na mieszkania na razie trudno mówić.