WIG-Nieruchomości pod prąd giełdowej niemocy

Warszawska GPW właśnie doświadcza kolejnej fali spadkowej, napędzanej w głównie wyprzedażą przez zagraniczny kapitał rodzimych blue chips z indeksu WIG20. Tymczasem WIG-Nieruchomości od końca wakacji płynie dokładnie pod prąd, windowany notowaniami głównych tuzów deweloperki mieszkaniowej z Dom Development i Develią na czele. Pytanie, na co liczą inwestorzy giełdowi, materializując własnymi pieniędzmi scenariusz kontynuacji 13-letniej hossy deweloperki giełdowej w czasach dość ostrego hamowania koniunktury w mieszkaniówce.

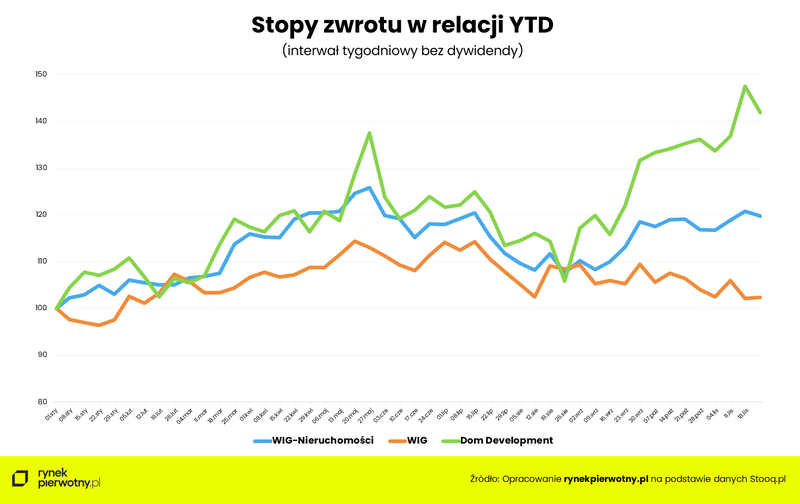

Zaprezentowane na wykresie stopy zwrotu z WIG - głównego indeksu szerokiego rynku, WIG-Nieruchomości oraz Dom Development – jednego z liderów wzrostów spółek deweloperskich o profilu mieszkaniowym, bardzo wyraźnie prezentują różnice w zyskowności. O ile średnia stopa zwrotu spółek notowanych na GPW od początku roku do tygodnia zakończonego 24 listopada br. ledwo utrzymała się na plusie, to na akcjach zgrupowanych w WIG-Nieruchomości można było zarobić średnio bez mała 20 proc. Jednak to wciąż niewiele w porównaniu z profitami akcjonariuszy Dom Development czy Develii, którzy od początku roku mogą liczyć na zyski rzędu 40 proc.

Z kolei średnia stopa zwrotu z akcji pięciu spółek deweloperskich o największej kapitalizacji (Atal, Archicom, Dom Development, Develia, Murapol) wyniosła od początku roku 19 proc.

Tymczasem koniunktura na pierwotnym rynku mieszkaniowym wciąż pozostawia wiele, o ile nie coraz więcej do życzenia. Od miesięcy podaż nowych mieszkań zdecydowanie góruje nad kulejącym popytem, co w efekcie prowadzi do systematycznie rosnącej oferty mieszkań deweloperskich. W listopadzie wg. danych BIG DATA RynekPierwotny.pl osiągnęła ona rekordowy poziom 63 tys. lokali, czyli wyższy o grubo ponad 40 proc. od stanu z początku br.

Z kwartału na kwartał topnieją statystyki sprzedażowe lokali z pierwszej ręki, co w efekcie spowodowało ich tąpnięcie w pierwszych trzech kwartałach br. o blisko jedną czwartą w relacji rok do roku. To z kolei zmusiło kilku tuzów deweloperki mieszkaniowej do obniżenia celów sprzedażowych na rok bieżący. Co gorsza jednak, w obliczu coraz bardziej oddalającej się wizji kolejnego programu dopłat do kredytów mieszkaniowych, na razie nie widać większych szans na odwrócenie tej tendencji. Tym samym na rodzimym rynku pierwotnym wyraźnie utrwala się stan hamowania koniunktury sprzedażowej nowych mieszkań, który po stronie popytowej budzi nadzieje na długo oczekiwaną i istotna statystycznie korektę stawek mkw. nowych mieszkań.

W efekcie listopad zaowocował wysypem deweloperskich promocji z rabatami sięgającymi jednej piątej cen ofertowych. Klienci deweloperskich biur sprzedaży mogą też liczyć na wyraźnie uelastycznioną skalę negocjacji stawek i szereg innych atrakcji poprawiających dostępność cenową mieszkań, pogarszających jednocześnie rentowność spółek deweloperskich. Co w tego typu sytuacji decyduje o niesłabnącym zainteresowaniu inwestorów giełdowych ich akcjami?

Analitycy portalu RynekPierwotny.pl wskazują na kilka czynników podtrzymujących „wieczną hossę” indeksu WIG-Nieruchomości, napędzaną głównie kursami akcji deweloperów mieszkaniowych.

Po pierwsze inwestorzy wciąż nie tracą nadziei na wprowadzenie w przyszłym roku kolejnego programu wsparcia kredytobiorców. Ponadto solidny wolumen przekazań mieszkań w roku bieżącym stwarza wizję przyzwoitej dywidendy w roku przyszłym, co może dodatkowo motywować inwestujących w akcje deweloperów.

Po drugie, warto także zwrócić uwagę na perspektywę obniżki stóp w II kw. 2025 r. - teraz bardziej prawdopodobnej ze względu na mrożenie cen energii. Poza tym inwestorzy mogą patrzeć na obecne wyniki sprzedażowe, które nie są złe jak na obecny poziom stóp i myśleć co będzie za rok ze stopami obniżonymi o co najmniej 1 punkt procentowy. Na lata 2025 - 2026 NBP prognozuje około 3% wzrostu PKB i niskie bezrobocie.

Nie można także pominąć najnowszych prognoz szefów zarządów giełdowych tuzów deweloperki mieszkaniowej Atal i Dom Development, którzy przewidują istotny wzrost popytu na mieszkania w nowym roku. W związku z tym deklarują konieczność rozbudowy własnej oferty poprzez uruchamianie budowy rekordowej liczby lokali. Co więcej, ceny mieszkań na rynku pierwotnym mają w dalszym ciągu opierać się istotnej statystycznie korekcie, co najmniej utrzymując realny poziom z roku bieżącego.

Tego typu przewidywania znajdują potwierdzenie w najnowszych danych GUS budownictwa mieszkaniowego, według których w październiku nastąpiło silne wybicie statystyk mieszkań rozpoczętych przez deweloperów. Czyżby zatem kolejny boom w pierwotnym segmencie mieszkaniówki miałby zbliżać się wielkimi krokami?

Tego typu założenie mogłoby liczyć na spore szanse materializacji, gdyby faktycznie trwające od miesięcy spowolnienie sprzedaży generowało rosnący z każdym miesiącem popyt odłożony w czasie, na chwilę obecną cierpliwie czekający na istotną poprawę warunków rynkowych dla planujących kupno własnego M.

Tymczasem przed hurraoptymizmem inwestujących w akcje deweloperów może ostrzegać część prezentowanego wykresu rentowności zawarta pomiędzy tegorocznym czerwcem a sierpniem. Giełda to jednak nie wyrocznia, a jak widać szereg wybranych akcji z indeksu WIG-Nieruchomości w krótkim czasie może generować nie tylko rekordowe wzrosty, ale także równie szybkie i ponadprzeciętne spadki. Jeśli coś jednak pójdzie nie tak, a optymistyczne prognozy rynkowych guru wieszczące powrót mieszkaniowej prosperity spalą na panewce, powtórka z wakacyjnego tąpnięcia notowań giełdowych tuzów rynku nieruchomości może stać się faktem już w przewidywalnej przyszłości.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.