Bezpieczny Kredyt 2% realną szansą dla Polek i Polaków na własne M?

Wiele wskazuje na to, że „Bezpieczny Kredyt 2%” zrobi na rynku furorę. Ten nowy rządowy program ma bowiem liczne zalety. Eksperci portali RynekPierwotny.pl i GetHome.pl zwracają też jednak uwagę, że może on skutkować wzrostem cen mieszkań. Zwłaszcza tam, gdzie są one jeszcze stosunkowo tanie.

Z tego artykułu dowiesz się m.in.:

- jak w poszczególnych miastach wygląda oferta mieszkań możliwych do kupienia za Bezpieczny Kredyt 2%

- jaka jest zdolność kredytowa singla i rodziny 2+1 w ramach programu Bezpieczny Kredyt 2%

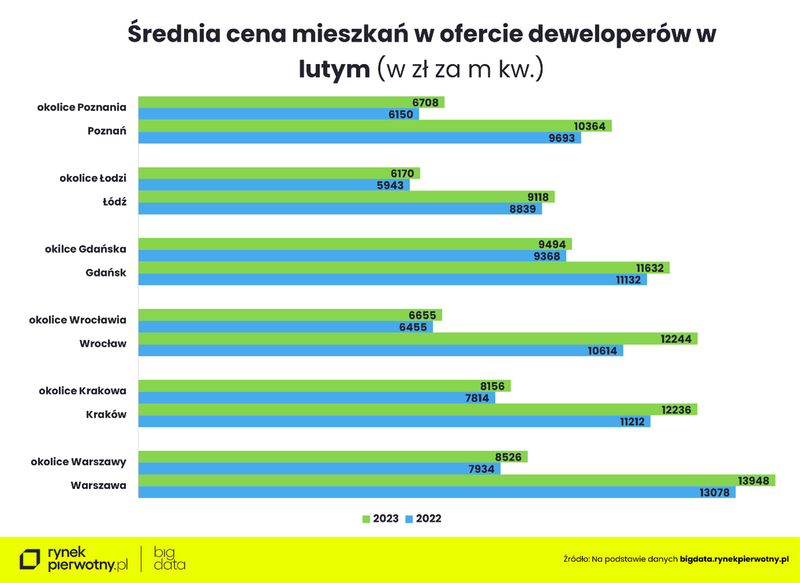

- ile wynosiła średnia cena za mkw. nowego M w lutym br.

– Najnowszej propozycji rządu towarzyszy ogromny rozgłos. Jednak w przeciwieństwie do równie głośno reklamowanego wcześniej przez rząd kredytu mieszkaniowego bez wkładu własnego, który póki co nie odniósł sukcesu, „Bezpieczny Kredyt 2%” prawdopodobnie szturmem zdobędzie rynek – przyznaje Marek Wielgo, ekspert portalu GetHome.pl.

Proponowane przez rząd rozwiązania najpewniej spełniają oczekiwania tysięcy nieźle zarabiających Polek i Polaków do 45. roku życia, dla których własne mieszkanie jest obecnie poza zasięgiem z powodu zbyt niskiej zdolności kredytowej. W przypadku „Bezpiecznego Kredytu 2%”, banki będą mogły pożyczyć więcej nie tylko ze względu na budżetową dopłatę do rat przez 10 lat spłaty, ale także ze względu na jej konstrukcję.

Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl wyjaśnia, że przez 10 lat dopłat kredyt będzie spłacany w formule malejących rat kapitałowo-odsetkowych. Dzięki dopłacie od państwa, będą one dużo niższe niż normalnie. Co ważne, w ciągu 10 lat spłacona zostanie duża część kapitału. Jeśli więc kredytobiorca po 10 latach przejdzie na tzw. annuitetowy sposób spłaty (w równych ratach), to znacząco nie wzrośnie miesięczne obciążenie jego budżetu domowego.

Jak podkreśla ekspert portalu RynekPierwotny.pl, w medialnych przekazach nie zawsze pojawia się informacja, że stałe oprocentowanie „Bezpiecznego Kredytu 2%” będzie sumą stawki 2% i pewnej marży banku. Innymi słowy, stałe oprocentowanie kredytów po wliczeniu marży wyniesie np. 3,2% - 3,7% przez pierwsze 5 lat. Oczywiście, takie „hipoteki” z dotacją wciąż byłyby ponad dwa razy tańsze od dostępnych obecnie kredytów o czasowo stałym oprocentowaniu (zmienianym co 5 lat).

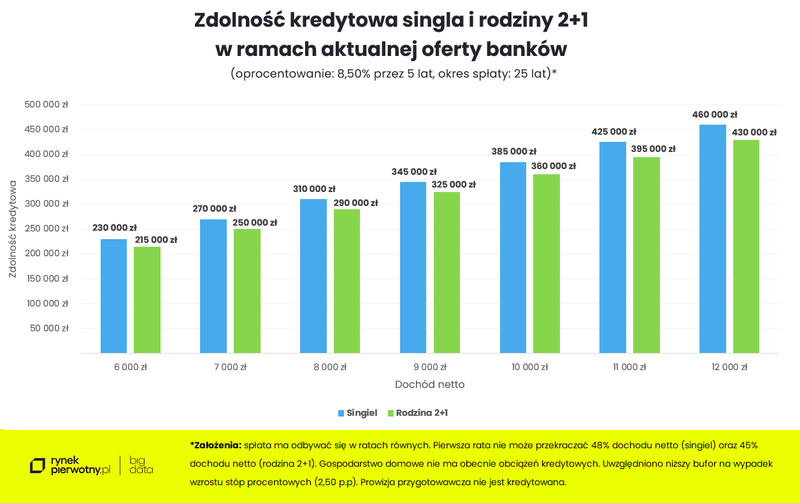

Ekspert portalu RynekPierwotny.pl policzył, że singiel zarabiający „na rękę” 6 tys. zł, mógłby obecnie liczyć na 25-letni niedotowany kredyt mieszkaniowy o wysokości 230 tys. zł, zaś małżeństwu z dzieckiem mającemu podobny dochód typowy bank pożyczyłby co najwyżej 215 tys. zł.

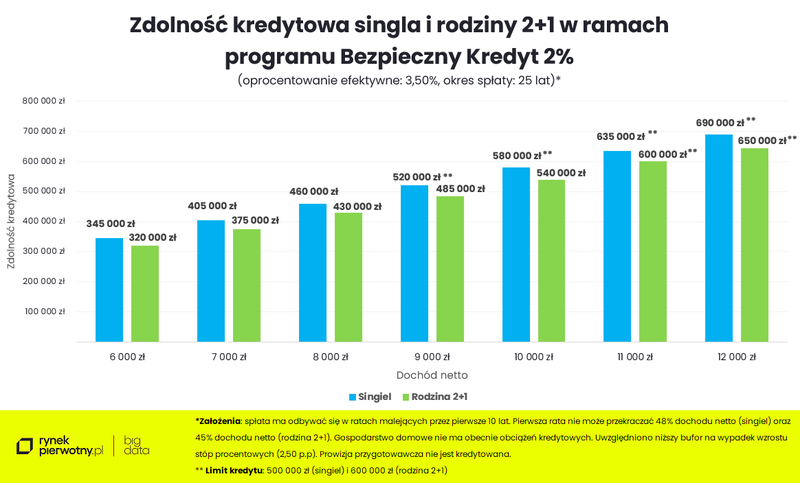

W przypadku „Bezpiecznego Kredytu 2%”, zdolność kredytowa singla wzrosłaby natomiast do 345 tys. zł, zaś dla gospodarstwa domowego składającego się z trzech osób – do 320 tys. zł.

W większości dużych miast, nawet kawalerek o takiej cenie jest bardzo mało. Bez problemu można jednak znaleźć nawet mieszkania dwupokojowe w mniejszych miastach wojewódzkich czy też miastach powiatowych. Tym bardziej, że program „Bezpieczny Kredyt 2%” ma obejmować zarówno rynek pierwotny, jak i wtórny. Mieszkania z drugiej ręki są zaś zwykle tańsze od nowych.

Marek Wielgo zwraca uwagę, że rządowy program może zrobić furorę także w największych metropoliach, a zwłaszcza w okalających je miejscowościach. Ustawa, której projekt rząd skierował właśnie do Sejmu, określa maksymalną wysokość „Bezpiecznego Kredytu 2%”. W przypadku singla wynosi ona 500 tys. zł, zaś dla małżeństw lub rodziców z dzieckiem – 600 tys. zł.

– Singlowi do wykorzystania maksymalnej wartości dotowanego kredytu w 2023 r. potrzebny będzie dochód netto na poziomie ok. 9 tys. zł miesięcznie. W przypadku rodziny „2+1”, analogiczny próg dochodowy to 11 tys. zł netto – wylicza Andrzej Prajsnar.

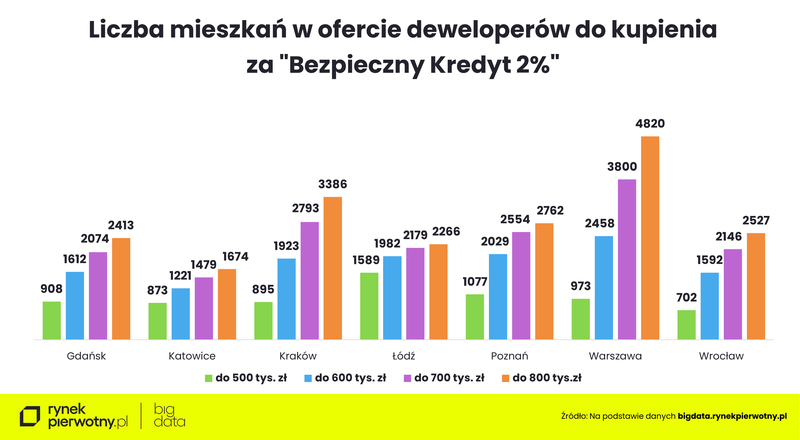

Dodajmy, że w obu przypadkach można mieć maksymalnie 200 tys. zł wkładu własnego. Mając zaś do dyspozycji 600 - 800 tys. zł jest już w czym wybierać - także w ofercie firm deweloperskich. Z danych BIG DATA RynekPierwotny.pl wynika, że liczbowo najwięcej mieszkań w tym przedziale cenowym znajdziemy w Warszawie, choć ich udział w ofercie deweloperów nie jest zbyt duży w porównaniu z innymi metropoliami (np. odsetek nowych mieszkań do 600 tys. zł wynosi w stolicy 30%). Dla porównania w Łodzi przekracza on 60%, zaś w Poznaniu jest nieco poniżej tej wartości.

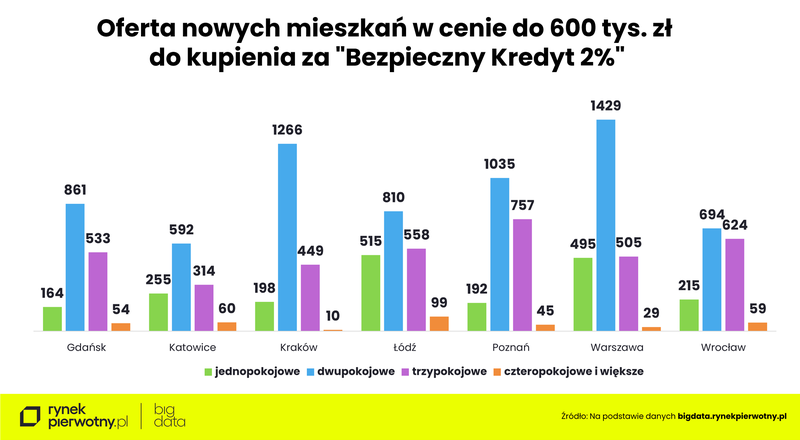

Co ważne, w ofercie nowych mieszkań z dużych miast za cenę do 600 tys. zł przeważają lokale dwupokojowe. Mając 800 tys. zł z kredytu i wkładu własnego można przebierać także w ofertach mieszkań trzypokojowych i większych.

Marek Wielgo ocenia, że do zaciągania „Bezpiecznego Kredytu 2%” będą zmotywowani szczególnie ci, którzy obecnie wynajmują mieszkania na zasadach rynkowych. Najem stanie się po prostu droższy od raty preferencyjnego kredytu na zakup mieszkania. – Pamiętajmy, że odpowiednikiem czynszu, który trafia do kieszeni właściciela mieszkania są odsetki i prowizje, czyli zarobek banku. Rata kapitałowa buduje zaś majątek kredytobiorcy – mówi ekspert portalu GetHome.pl.

Za „Bezpieczny Kredyt 2%” w wysokości 600 tys. zł i wkład własny można będzie bez problemu kupić trzypokojowe mieszkanie w którymś z największych miast. W przypadku rozłożenia spłaty na 25 lat, pierwsza, malejąca rata preferencyjnego kredytu może sięgać 3,8 tys. zł, z czego ok. 1,8 tys. to odsetki. Za kwotę 1800 zł trudno byłoby obecnie wynająć nawet kawalerkę w jednym z największych miast. Mówimy o łącznym koszcie najmu, czyli sumie czynszu i opłat.

Tymczasem pierwsze dwa miesiące 2023 r. przyniosły spore ożywienie w sprzedaży nowych mieszkań. Z danych BIG DATA RynekPierwotny.pl wynika, że w styczniu i lutym deweloperzy sprzedali w sześciu największych miastach oraz Katowicach łącznie blisko 7,6 tys. mieszkań., czyli o 18% więcej niż w analogicznym okresie ubiegłego roku.

– Do biur sprzedaży firm deweloperskich wracają na razie głównie ci, którzy wstrzymali się z decyzją o zakupie mieszkania w obawie przed wzrostem oprocentowania kredytów mieszkaniowych. Oczywiście, mówimy tu o osobach, które chcą poprawić swoje warunki mieszkaniowe sprzedając poprzednie lokum, a więc nie łapią się na „Bezpieczny Kredyt 2%”. Obawa przed wzrostem cen wywołanym przez nowy rządowy program dopingująco może działać także na posiadaczy znacznych nadwyżek finansowych, którzy inwestują w mieszkania na wynajem. Poza tym takie osoby szukają często lokali gotowych lub znajdujących się w ostatnim stadium budowy. Wzrost popytu spowodowany rządowym programem może dodatkowo ograniczyć ofertę wspomnianych mieszkań – komentuje Marek Wielgo.

Ekspert zwraca uwagę, że w ostatnich pięciu latach nie było tak słabego początku roku pod względem liczby mieszkań wprowadzonych do sprzedaży. W efekcie znacząco skurczyła się oferta firm deweloperskich. Może ona szybko urosnąć o „dziury w ziemi”, bo deweloperzy dysponują sporym zapasem mieszkań, na które uzyskali w ubiegłym roku pozwolenia na budowę, ale jeszcze jej nie zaczęli. Jednak rosnące koszty budowy oraz perspektywa ożywienia popytu na skutek uruchomienia programu „Bezpieczny Kredyt 2%” to czynniki, które najpewniej ostatecznie przekreślą oczekiwania wyraźnej korekty cen mieszkań.

Według Narodowego Banku Polskiego, program Bezpieczny Kredyt 2% grozi nawet wzrostem cen metrażu i pogorszeniem dostępności mieszkań dla mniej zamożnych Polek i Polaków. Eksperci portali RynekPierwotny.pl i GetHome.pl oceniają, że podwyżki odczują przede wszystkim kupujący mieszkania za kredyt w miejscowościach okalających największe metropolie.

Z danych BIG DATA RynekPierwotny.pl wynika, że nowe mieszkania na sprzedaż w okolicach Warszawy kosztują obecnie nieco ponad 8,5 tys. zł za m kw., czyli niemal o 40% mniej niż średnio w stolicy. Jeszcze większa różnica cenowa, bo wynosząca aż 46%, występuje między Wrocławiem i miejscowościami okalającymi to miasto. Nowy program rządu może zmniejszyć podane różnice cenowe.

autorzy: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl / Marek Wielgo, ekspert GetHome.pl

Źródło: rynekpierwotny.pl

- 04.03.2026Deweloperzy giełdowiDeweloperzy

Develia oferuje rabaty do 150 tys. zł na mieszkania w siedmiu największych miastach

Rynek mieszkaniowy w Polsce wszedł w okres stabilizacji, a poprawa dostępności finansowania oraz szeroka oferta mieszkań w największych miastach tworzą sprzyjające warunki dla osób planujących zakup własnego lokum. Wychodząc naprzeciw klientom poszukującym atrakcyjnych warunków cenowych przy zachowaniu wysokiej jakości i bezpieczeństwa transakcji, Develia organizuje Dzień otwarty, który odbędzie się w sobotę, 7 marca, w godz. 9:00–15:00 w siedmiu miastach. Tylko tego dnia odwiedzający będą mogli zapoznać się ze szczegółami promocji obejmującej blisko 650 mieszkań oraz skorzystać z bezpłatnych konsultacji ekspertów.

- 26.01.2026Deweloperzy

Grupa Milestone podsumowuje 2025 rok i przedstawia kierunki rozwoju na 2026

Rok 2025 był dla Grupy Milestone okresem wzrostu skali działalności, dalszej dywersyfikacji oraz rozwoju projektów mieszkaniowych i komercyjnych w Polsce i za granicą. Spółka konsekwentnie rozwijała kolejne segmenty działalności – od budownictwa mieszkaniowego, przez architekturę i generalne wykonawstwo, po projekty premium oraz zaawansowane przygotowania do wejścia w sektor hotelowy i resortowy.

- 12.01.2026Informacje ogólneDeweloperzy

Metro do Ursusa coraz bliżej. Przystanek Ursus zyska dostęp do II linii metra.

Decyzja Rady Miasta Stołecznego Warszawy o zabezpieczeniu środków finansowych na przygotowanie przedłużenia II linii metra w kierunku dzielnicy Warszawa-Ursus otwiera nowy etap rozwoju komunikacyjnego zachodniej części stolicy. Stołeczni radni w budżecie Warszawy na 2026 rok oraz w Wieloletniej Prognozie Finansowej zapisali środki na rozpoczęcie prac przygotowawczych związanych z przedłużeniem linii M2 z Bemowa do Ursusa.

- 09.12.2025Deweloperzy giełdowi

Drugi etap Wieży Jeżyce w Poznaniu gotowy. Archicom zrewitalizował zabytkową wieżę.

Archicom, deweloper będący częścią Echo Group, ukończył drugi etap osiedla Wieża Jeżyce w Poznaniu. Ozdobą inwestycji jest zrewitalizowana zabytkowa wieża ciśnień, wokół której powstanie atrakcyjne miejsce spotkań.

24.11.2025Deweloperzy

24.11.2025DeweloperzyII etap Diasfery Łódzkiej wśród najlepszych nowych budynków Łodzi

Diasfera Łódzka została doceniona za swój wkład w rozwój przestrzeni miejskiej. Drugi etap osiedla zdobył prestiżową Nagrodę Architektoniczną Prezydent Miasta Łodzi w kategorii „współczesna kamienica łódzka”.