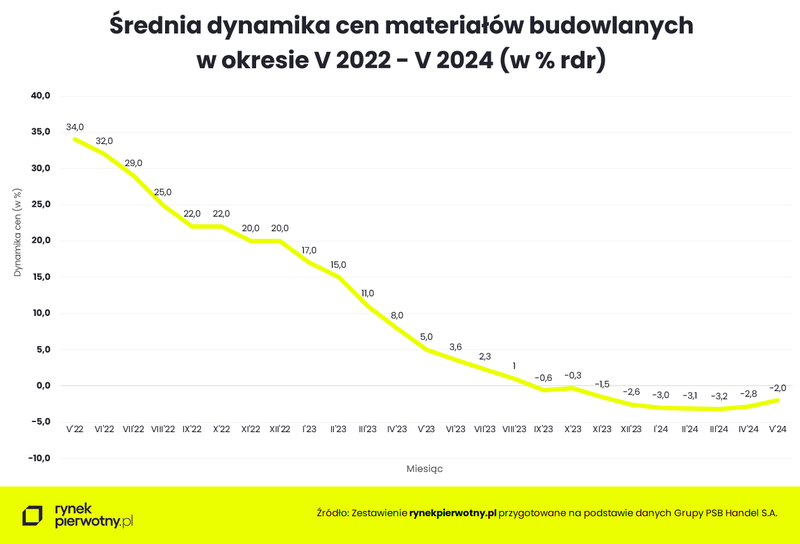

Coraz bliżej końca korekty cenowej materiałów budowlanych

W maju na krajowym rynku materiałów budowlanych wciąż obowiązywała średnia ujemna dynamika cen w relacji rok do roku. Jak zauważają eksperci portalu RynekPierwotny.pl coraz wyraźniej jednak dają o sobie znać symptomy jej wygaszania. Dziewiąty z rzędu regres stawek wyniósł tym razem zaledwie 2 proc., czyli najmniej od listopada ub. roku. Z kolei w relacji miesiąc do miesiąca Grupa PSB zakomunikowała kolejny średni wzrost notowań, potwierdzając tym samym postępujące słabnięcie tendencji spadkowej cen monitorowanych grup asortymentowych.

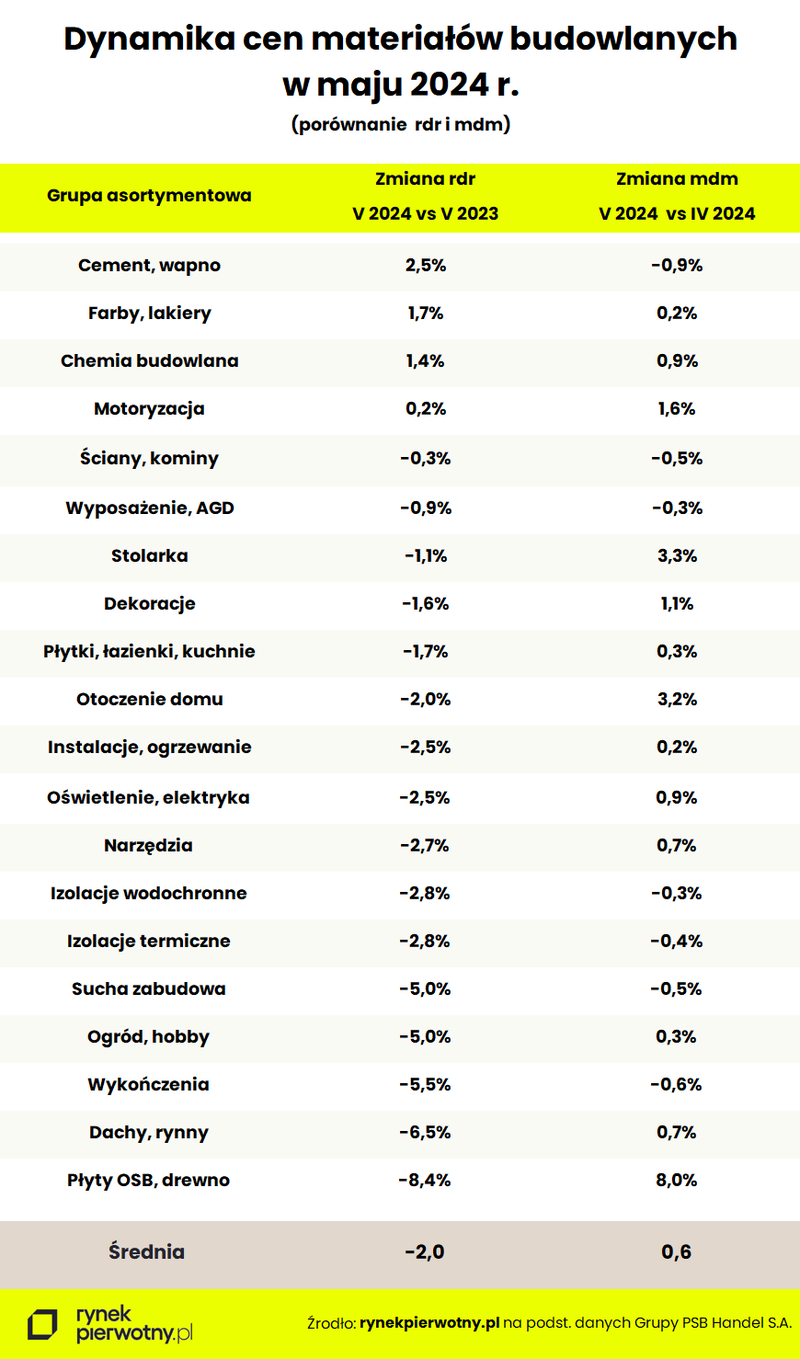

Jeszcze na minusie, ale coraz bliżej zera – tak można w skrócie podsumować sytuację dynamiki cen materiałów budowlanych w relacji rok do roku, publikowaną co miesiąc przez Grupę PSB. Tymczasem ten sam wskaźnik liczony w odniesieniu do poprzedniego miesiąca, po raz drugi z rzędu utrzymał się na dodatniej stronie, tym razem w wymiarze 0,4 proc. Jak wskazują eksperci portalu RynekPierwotny.pl taka wartość nie oznacza jeszcze definitywnego końca spadków stawek materiałów budowlanych, ale na pewno jest kolejnym wiarygodnym zwiastunem powrotu wzrostów cen już w najbliższych miesiącach. W najnowszym raporcie dynamika cen w kanale hurtowym wyniosła -1,1 proc. oraz detalicznym -2,6 proc., czyli w obu przypadkach wyraźnie mniej niż miesiąc wcześniej.

Odczyt dynamiki cen materiałów budowlanych w relacji rok do roku w maju br. wskazuje na wciąż wyraźnie dominującą pozycję taniejących grup towarowych w stosunku 16 do 4, co mogło by sugerować wciąż relatywnie silną tendencję spadkową. Tymczasem dokładnie odwrotnie ma się sytuacja dynamiki cen w relacji miesiąc do miesiąca, gdzie zdecydowanie przeważają drożejące grupy asortymentowe.

Wśród materiałów najszybciej taniejących niezmiennie od miesięcy przodują płyty OSB z drewnem, taniejące w ciągu roku o 8,4 proc., a następnie dachy-rynny o 6,5 proc. Jednak w przypadku pierwszej z wymienionych pozycji uwagę zwraca bardzo silne odreagowanie przeceny, które z miesiąca na miesiąc osiągnęło poziom aż 8 proc. Niewykluczone, że w tym przypadku mamy do czynienia z „pierwszą jaskółką”, zapowiadającą podobne odbicie w przypadku pozostałych pozycji.

Jak tłumaczą eksperci portalu RynekPierwotny.pl wciąż jest zdecydowanie za wcześnie na ogłaszanie przesilenia korekty cenowej materiałów budowlanych, jednak moment ten wydaje się nieuchronnie zbliżać wielkimi krokami. Nie tylko z miesiąca na miesiąc kurczy się skala przeceny, ale odwrotnie proporcjonalnie rośnie wolumen argumentów przemawiających za powrotem zdecydowanych wzrostów cen nie tylko materiałów ale i usług budowlanych.

Do funkcjonujących już od dłuższego czasu w przestrzeni publicznej takich tematów jak oczekujące na start programy w ramach Krajowego Programu Odbudowy, rosnące szanse realizacji Centralnego Portu Komunikacyjnego, następnie termomodernizacji w ramach dyrektywy budowlanej, czy wciąż nie odwołanego kredytu na Start, teraz dochodzi kwestia budowy fortyfikacji na wschodniej granicy czy schronów, niewykluczone że także w ramach hali garażowych w deweloperskich inwestycjach wielorodzinnych.

Co gorsza jednak, eskalacja popytu wynikająca z uruchamiania w przewidywalnej przyszłości rekordowych ilości wszelkiego rodzaju budów, nie dotyczy tylko Polski, ale dosłownie całej Europy. Grozi to długotrwałym zaburzeniem rynkowej równowagi wynikającej z prawdopodobnego w tej sytuacji załamania dostępności materiałów budowlanych, a w konsekwencji ostrym wywindowaniem ich cen. Pytanie, czy może z dynamiką wyraźnie przekraczającą widoczny wciąż na prezentowanym wykresie rekordowy poziom 32 proc. z czerwca 2022 r.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Analizy ekspertówRaportyTrendy rynkowe

25.09.2025Analizy ekspertówRaportyTrendy rynkoweIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Analizy ekspertówRaportyTrendy rynkowe

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Analizy ekspertówRaportyTrendy rynkowe

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.