Czy mają sens limity ceny metra kwadratowego w programie Kredyt mieszkaniowy #naStart?

Wciąż nie wiadomo, kiedy w ofercie banków pojawi się „Kredyt mieszkaniowy #naStart”. Z uwagi na ryzyko wzrostu cen mieszkań, rząd rozważa wprowadzenie limitów cenowych w przeliczeniu na metr kwadratowy. Eksperci portali RynekPierwotny.pl i GetHome.pl sprawdzili, ile mieszkań w ofercie firm deweloperskich spełniłoby obecnie taki warunek.

- Limity ceny metra kwadratowego nie są nowym pomysłem. W przeszłości tego typu warunek cenowy musiały spełnić mieszkania kupowane za preferencyjny kredyt w programach „Rodzina na Swoim” i „Mieszkanie dla Młodych, zaś obecnie – za „Rodzinny Kredyt Mieszkaniowy” z gwarantowanym przez państwo wkładem własnym – przypomina Marek Wielgo, ekspert portali RynekPierwotny.pl i GetHome.pl.

Przyznaje, że limity ceny metra kwadratowego zawsze były krytykowane przez ekspertów ze względu na metodologię ich wyliczania. Chodzi o to, że wysokość zależy od wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków, który co pół roku ustalają wojewodowie osobno dla danego województwa, miasta wojewódzkiego i dla gmin z nim sąsiadujących. Ponadto dla mieszkań kupowanych od firm deweloperskich limit ceny metra kwadratowego jest wyższy niż dla mieszkań z rynku wtórnego.

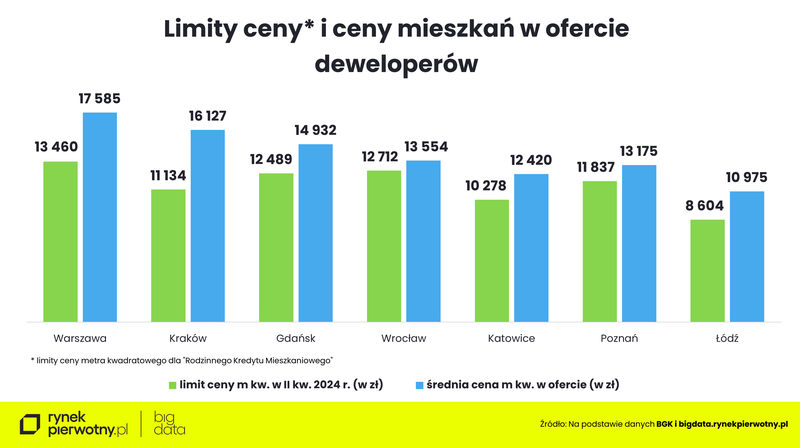

Gdyby ten sam mechanizm miał działać w programie „Kredyt mieszkaniowy #naStart”, to obecnie cena nowego mieszkania w Warszawie nie mogłaby przekraczać 13,5 tys. zł za metr kwadratowy (w zaokrągleniu). Na rynku wtórnym limit wynosiłby zaś ok. 12,5 tys. zł za m kw. Z kolei w gminach sąsiadujących ze stolicą jest to 10,3 tys. zł za metr na rynku pierwotnym i ok. 9,8 tys. zł na rynku wtórnym. W pozostałej części województwa mazowieckiego cena nowego mieszkania nie mogłaby przekraczać 8,6 tys. zł, a używanego – 8 tys. zł za m kw.

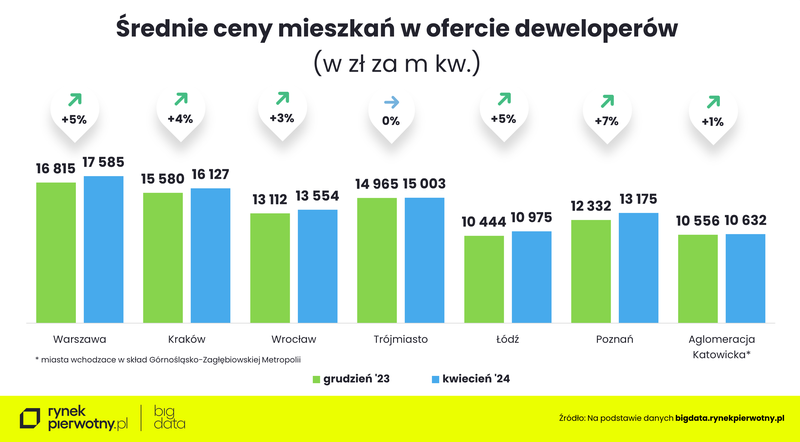

Problem w tym, że limity średniej ceny metra kwadratowego często są oderwane od realiów rynkowych. To powoduje, że oferta mieszkań spełniających tego typu kryterium cenowe jest skromna. Tak jest m.in. w Krakowie, gdzie średnia cena metra kwadratowego mieszkań w ofercie deweloperów przekracza 16,1 tys. zł, zaś limit cenowy wynosiłby ok. 11,1 tys. zł za metr.

– Trudno mi tylko zrozumieć, dlaczego w Krakowie limit jest niższy niż w Poznaniu, mimo iż ceny mieszkań w tej pierwszej metropolii są wyraźnie wyższe w przeliczeniu na metr kwadratowy – komentuje Marek Wielgo.

Ekspert portali RynekPierwotny.pl i GetHome.pl zwraca uwagę, że ustalanie „po uważaniu” wysokości limitów spowodowałoby, że w poszczególnych miastach występowałyby ogromne różnice w wielkości oferty mieszkań do kupienia za „Kredyt mieszkaniowy #naStart”.

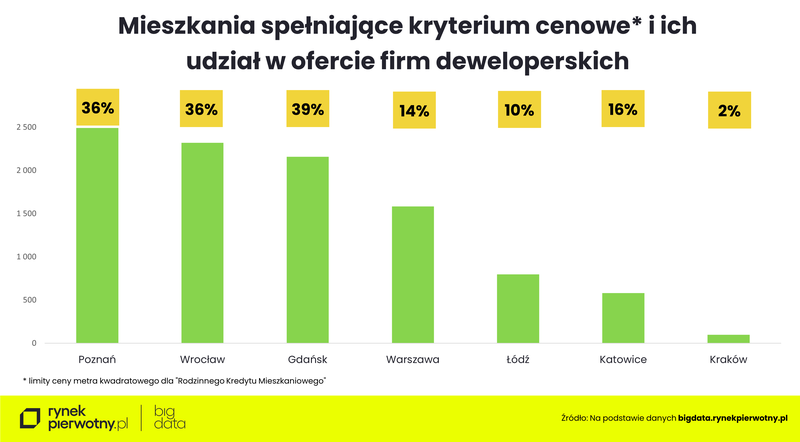

Z danych BIG DATA RynekPierwotny.pl wynika, że najwięcej mieszkań spełniających kryterium cenowe jest obecnie w Poznaniu, Wrocławiu i Gdańsku (ponad 2 tys.). Stanowią one przeszło jedną trzecią wszystkich lokali w ofercie firm deweloperskich. Natomiast w Krakowie znalezienie mieszkania, którego cena mieści się w limicie jest sporym wyzwaniem. Także w Katowicach, Łodzi i Warszawie takich lokali jest w sprzedaży stosunkowo niewiele.

W praktyce dostępność nowych mieszkań dla wielu potencjalnych beneficjentów programu „Kredyt mieszkaniowy #naStart” (szczególnie dla singli i gospodarstw dwuosobowych) byłaby jeszcze mniejsza. A to dlatego, że w przypadku małych metraży, średnie rynkowe są znacznie wyższe niż dopuszczalne limity. Co to oznacza w praktyce? Np. we Wrocławiu za kawalerkę trzeba zapłacić średnio aż 16,3 tys. zł w przeliczeniu na metr kwadratowy. Z kolei za czteropokojowe mieszkania deweloperzy życzą sobie średnio 12,3 tys. zł za metr kwadratowy, czyli w granicach limitu.

Problem w tym, że przeciętna cena jednostkowa mieszkania z czterema pokojami w tym mieście przekracza milion złotych. Na taki wydatek będą mogły sobie pozwolić głównie rodziny wielodzietne, które już posiadają mieszkanie, ale chciałyby poprawić swoje warunki mieszkaniowe. W tym celu sprzedałyby swoje dotychczasowe lokum, a kredyt pokryłby jedynie brakującą kwotę przy zakupie większego mieszkania lub domu.

Czy wprowadzenie limitu ceny metra kwadratowego zapobiegłoby ewentualnemu wzrostowi cen mieszkań?

– Ceny nowych mieszkań najpewniej i tak pójdą w tym roku w górę ze względu na rosnące koszty budowy – odpowiada ekspert portali RynekPierwotny.pl i GetHome.pl.

I dodaje, że stabilizacja średnich cen mieszkań deweloperskich w okresie obowiązywania programu „Mieszkanie dla Młodych” była iluzoryczna. Mieszkania drożały, ale podwyżki maskował wzrost udziału w ofercie lokali z cenami poniżej średniej za metr kwadratowy. Po prostu deweloperzy wprowadzali do sprzedaży więcej mieszkań z cenami w granicach limitu. W przypadku „Kredytu mieszkaniowego #naStart” skutek mógłby być podobny.

Z drugiej strony limity ceny metra kwadratowego mogą być dla deweloperów pokusą do podniesienia cen najtańszych mieszkań, np. w Warszawie ok. 7% ma cenę niższą niż 12 tys. zł za metr kwadratowy. Limit wynosi zaś blisko 13,5 tys. zł za metr.

– Sytuacja wydaje się kuriozalna, bo rząd proponuje wsparcie kredytobiorców, a wielu potencjalnych beneficjentów kręci nosem. Trudno się temu dziwić. Młodzi mają jeszcze świeżo w pamięci program „Bezpieczny Kredyt 2%”, którym poprzedni rząd wyświadczył im niedźwiedzią przysługę. Może w mniejszym stopniu sam program, a bardziej moment i sposób jego wprowadzenia przyczynił się do gwałtownego wzrostu cen mieszkań w największych metropoliach – przyznaje Marek Wielgo.

Równocześnie zwraca w tym roku sytuacja diametralnie się zmieniła. Pierwszy kwartał przyniósł potężny wzrost aktywności inwestycyjnej firm deweloperskich. A jednak w większości metropolii nie przyniosło to oczekiwanej stabilizacji cen nowych mieszkań.

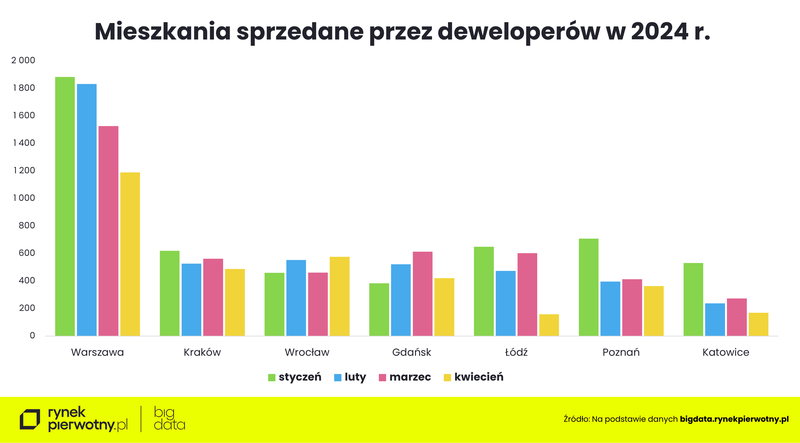

Za to biura sprzedaży deweloperów zaczęły pustoszeć. Z danych BIG DATA RynekPierwotny.pl wynika, że w Łodzi kwietniowy spadek w sprzedaży nowych mieszkań wyniósł aż 74%! Słabszy wynik odnotowaliśmy w tym mieście po raz ostatnio w sierpniu 2022 r., a więc w okresie zapaści na rynku kredytów mieszkaniowych! Przy czym w pierwszym kwartale wiele umów deweloperskich zawierali beneficjenci programu „Bezpieczny Kredyt 2%”, którzy nawet dwa miesiące czekali na pozytywną decyzji banku. W kwietniu zabrakło zaś dopalacza. Z kolei zapowiedź nowego programu wsparcia kredytobiorców „Kredyt mieszkaniowy #naStart” mogła skłonić cześć potencjalnych nabywców mieszkań do odłożenia decyzji zakupowej do czasu aż pojawi się on w ofercie banków.

– Być może kwietniowe tąpnięcie sprzedaży nowych mieszkań jest sygnałem ostrzegawczym dla tych firm deweloperskich, które przeceniają możliwości finansowe swoich potencjalnych klientów – mówi Marek Wielgo.

Według niego, zaostrzająca się konkurencja na rynku może zmusić niektórych deweloperów do stosowania ukrytych obniżek cen. Innymi słowy, nie zmienią się one w deweloperskich cennikach. Za to za całkiem prawdopodobne są różnego rodzaju promocje, szczególnie w przypadku mniej popularnych lokalizacji.

Autor: Marek Wielgo

Źródło: rynekpierwotny.pl

- 04.03.2026Deweloperzy giełdowiDeweloperzy

Develia oferuje rabaty do 150 tys. zł na mieszkania w siedmiu największych miastach

Rynek mieszkaniowy w Polsce wszedł w okres stabilizacji, a poprawa dostępności finansowania oraz szeroka oferta mieszkań w największych miastach tworzą sprzyjające warunki dla osób planujących zakup własnego lokum. Wychodząc naprzeciw klientom poszukującym atrakcyjnych warunków cenowych przy zachowaniu wysokiej jakości i bezpieczeństwa transakcji, Develia organizuje Dzień otwarty, który odbędzie się w sobotę, 7 marca, w godz. 9:00–15:00 w siedmiu miastach. Tylko tego dnia odwiedzający będą mogli zapoznać się ze szczegółami promocji obejmującej blisko 650 mieszkań oraz skorzystać z bezpłatnych konsultacji ekspertów.

- 26.01.2026Deweloperzy

Grupa Milestone podsumowuje 2025 rok i przedstawia kierunki rozwoju na 2026

Rok 2025 był dla Grupy Milestone okresem wzrostu skali działalności, dalszej dywersyfikacji oraz rozwoju projektów mieszkaniowych i komercyjnych w Polsce i za granicą. Spółka konsekwentnie rozwijała kolejne segmenty działalności – od budownictwa mieszkaniowego, przez architekturę i generalne wykonawstwo, po projekty premium oraz zaawansowane przygotowania do wejścia w sektor hotelowy i resortowy.

- 12.01.2026Informacje ogólneDeweloperzy

Metro do Ursusa coraz bliżej. Przystanek Ursus zyska dostęp do II linii metra.

Decyzja Rady Miasta Stołecznego Warszawy o zabezpieczeniu środków finansowych na przygotowanie przedłużenia II linii metra w kierunku dzielnicy Warszawa-Ursus otwiera nowy etap rozwoju komunikacyjnego zachodniej części stolicy. Stołeczni radni w budżecie Warszawy na 2026 rok oraz w Wieloletniej Prognozie Finansowej zapisali środki na rozpoczęcie prac przygotowawczych związanych z przedłużeniem linii M2 z Bemowa do Ursusa.

- 09.12.2025Deweloperzy giełdowi

Drugi etap Wieży Jeżyce w Poznaniu gotowy. Archicom zrewitalizował zabytkową wieżę.

Archicom, deweloper będący częścią Echo Group, ukończył drugi etap osiedla Wieża Jeżyce w Poznaniu. Ozdobą inwestycji jest zrewitalizowana zabytkowa wieża ciśnień, wokół której powstanie atrakcyjne miejsce spotkań.

24.11.2025Deweloperzy

24.11.2025DeweloperzyII etap Diasfery Łódzkiej wśród najlepszych nowych budynków Łodzi

Diasfera Łódzka została doceniona za swój wkład w rozwój przestrzeni miejskiej. Drugi etap osiedla zdobył prestiżową Nagrodę Architektoniczną Prezydent Miasta Łodzi w kategorii „współczesna kamienica łódzka”.