Czy młodzi wrócili na rynek mieszkań?

Osoby w wieku 20 lat - 40 lat to z pewnością ważna grupa nabywców mieszkań. Sprawdzamy, jak przez lata zmieniał się udział takich kupujących.

O sytuacji mieszkaniowej często mówi się w kontekście realiów, które napotykają młode osoby. Potencjalni nabywcy mieszkań w wieku 20 lat - 40 lat są oczywiście ważną grupą docelową dla deweloperów, banków i właścicieli używanych lokali. Nie należy jednak zapominać o starszych kupujących, których udział może wynosić 40% - 50% transakcji. Do takich wniosków prowadzi analiza ciekawych danych Metrohouse, którym eksperci portalu GetHome.pl postanowili przyjrzeć się bliżej.

Najpierw spójrzmy na sytuację nieco historycznie

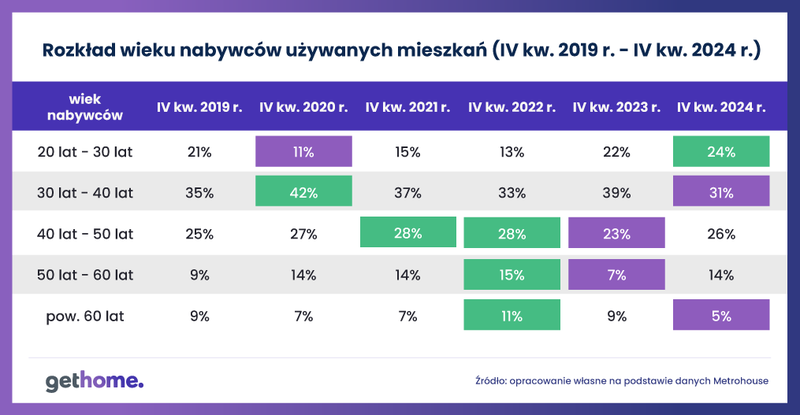

Niekwestionowaną zaletą danych Metrohouse na temat wieku nabywców używanych mieszkań jest fakt, że te statystyki sięgają dość daleko wstecz. Dzięki temu można przeanalizować np. strukturę wiekową kupujących używane „M” pod koniec 2019 roku, a następnie porównać ją z wynikami odnotowanymi pięć lat później. Duża liczba transakcji obsługiwanych przez agentów Metrohouse sprawia natomiast, że statystyki odnośnie wieku nabywców „M” są wiarygodne.

Nie dziwi zatem fakt, że w poniższej tabeli możemy zobaczyć zmiany, które pokrywają się z innymi obserwacjami i sygnałami z rynku mieszkaniowego. Przykładowo, widzimy duży udział starszych nabywców używanych lokali pod koniec 2022 r. Przypomnijmy, że chodzi o okres cechujący się bardzo niską dostępnością nowych kredytów mieszkaniowych oraz dużym odsetkiem zakupów typowo inwestycyjnych. Takie transakcje mieszkaniowe są typowe raczej dla starszych kupujących.

Wpływ programu BK 2% dobrze widzimy w danych

Rok później, czyli pod koniec 2023 r. sytuacja wyglądała już zupełnie inaczej, co na pewno można wiązać z popularnością programu Bezpieczny Kredyt 2%. Ta inicjatywa rządu wytworzyła na rynku sporą nierównowagę - nie tylko między popytem i podażą, ale również pomiędzy kosztem kredytów dla deweloperów oraz wielu ich klientów. Nie ulega natomiast wątpliwości, że program BK 2% skutkował również zwiększeniem udziału młodych nabywców mieszkań w całej grupie kupujących. Czasem były to osoby posiadające bardzo niski albo nawet zerowy wkład własny, który uzupełniała gwarancja BGK.

Udział młodych pod koniec 2024 r. może zaskoczyć

Z punktu widzenia wielu czytelników, najbardziej interesujące mogą się jednak wydawać ubiegłoroczne statystyki. Są one łatwo dostępne, ponieważ dane na temat struktury wiekowej nabywców używanych mieszkań regularnie pojawiają się w kwartalnych raportach pod tytułem „Barometr Metrohouse i Credipass”. Jeżeli zajrzymy również do raportów dotyczących I, II i III kw. 2024 roku, to można zauważyć, że skumulowany udział nabywców mieszkań w wieku 20 lat - 40 lat wynosił:

- I kw. 2024 r. - 57% (w tym osoby liczące 20 lat - 30 lat: 20%)

- II kw. 2024 r. - 57% (w tym osoby liczące 20 lat - 30 lat: 24%)

- III kw. 2024 r. - 55% (w tym osoby liczące 20 lat - 30 lat: 20%)

Poniższa tabela potwierdza, że w IV kw. 2024 r. udział grupy wiekowej 20 lat - 40 lat był stabilny, gdyż nadal wynosił 55%. Jak widać, pomimo zakończenia programu Bezpieczny Kredyt 2% nie doszło więc do marginalizacji młodszych nabywców mieszkań. Dla porównania: w przykładowym IV kw. 2022 r. mieli oni udział rynkowy wynoszący tylko 46%. Co więcej, wynik dotyczący grupy wiekowej 20 lat - 30 lat w IV kw. 2024 r. był relatywnie wysoki - również w dłuższej perspektywie czasowej.

Mamy zatem do czynienia z ciekawym zjawiskiem, które raczej niełatwo jest wyjaśnić. Być może, pewne znaczenie mają koszty najmu mieszkań z dużych ośrodków miejskich, które mocno wzrosły w 2022 roku, a później wyraźnie nie zmalały. Część najemców po podwyżkach i problemach podażowych z 2022 roku mogła dojść do wniosku, że długoterminowo kredyt jest lepszym rozwiązaniem - mimo aktualnie wysokich rat. Niestety, nie mamy informacji o tym, jak często młodzi kredytobiorcy korzystają z pomocy krewnych pełniących rolę „dostarczycieli” zdolności kredytowej.

Autor: Andrzej Prajsnar

Źródło: GetHome.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.