Czy stać Cię na własne mieszkanie w Warszawie? Sprawdź, jakie oszczędności i kredyt wystarczą

Planujesz zakup własnego M w Warszawie, ale zastanawiasz się, na jakie lokum możesz sobie pozwolić? Eksperci portalu RynekPierwotny.pl sprawdzili, na jaki kredyt stać przeciętnie zarabiających singli, pary i rodziny 2+1. Obliczyli także, ile gotówki trzeba uzbierać, aby pokryć 20% wkładu własnego oraz ile mieszkań znajduje się w zasięgu finansowym poszczególnych gospodarstw domowych. Wyniki analizy zaskakują!

Kupujący nowe mieszkania są obecnie w dość komfortowej sytuacji, bo w wielu miastach wybór lokali jeszcze nigdy nie był tak duży. Ponadto deweloperzy zaczęli wprowadzać na rynek więcej mieszkań w segmencie popularnym, czyli na kieszeń kredytobiorców. Niemniej jednak ceny nieruchomości są wciąż zaporowe i bez kredytu, zakup mieszkania jest dla wielu osób poza zasięgiem. Eksperci portalu RynekPierwotny.pl policzyli więc, do jakiej kwoty mogą szukać własnego M ci szczęśliwcy, którym udało się uzbierać 20% wkładu własnego.

Przyjęliśmy, że osoby szukające mieszkania w stolicy województwa mazowieckiego: zaciągają kredyt na 25 lat i spłacają go w równych ratach, posiadają wkład własny na pokrycie 20% kosztów zakupu mieszkania, mają umowę o pracę na czas nieokreślony, a ich zdolności kredytowej nie obniżają inne zobowiązania kredytowe.

Mieszkanie na kredyt dla singla

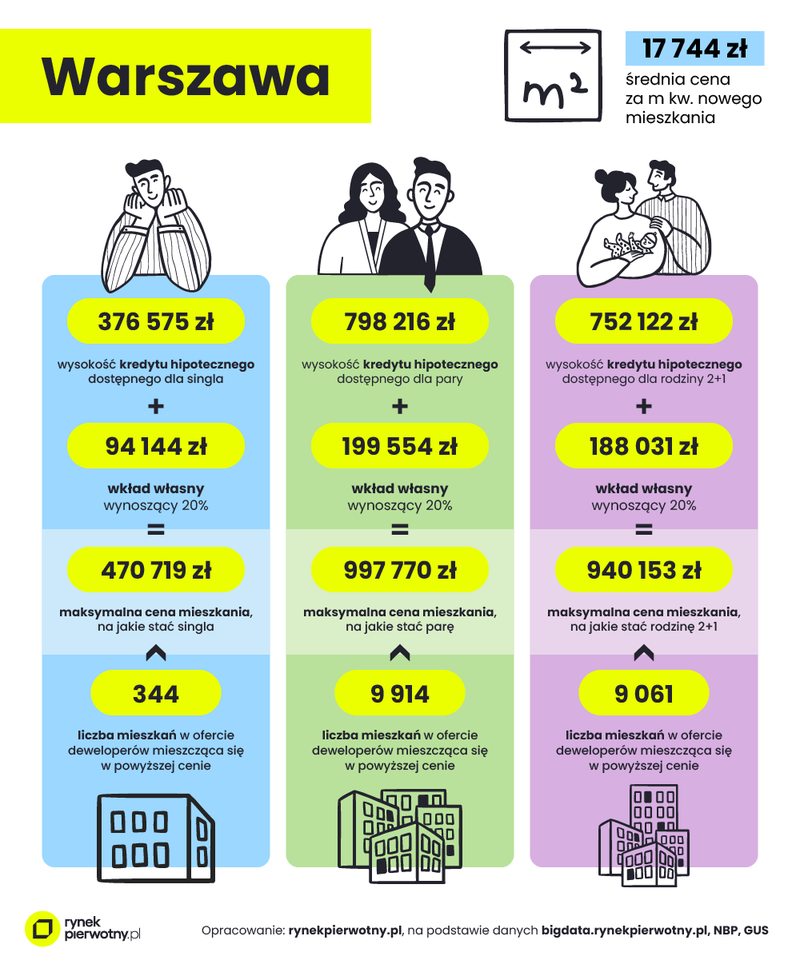

Singiel, który chce kupić własne M w Warszawie i posiada dwudziestoprocentowy wkład własny, wynoszący ok. 94 tys. zł, może szukać lokum do kwoty blisko 471 tys. zł. Ile takich mieszkań z ujawnioną ceną oferują aktualnie lokalni deweloperzy? Z danych BIG DATA RynekPierwotny.pl wynika, że w lutym 2025 roku było ich 344. Są to przede wszystkim kawalerki i mieszkania dwupokojowe. Warto zaznaczyć, że przeciętna zdolność kredytowa warszawskiego singla wynosi obecnie 377 tys. zł.

Rynek mieszkaniowy faworyzuje pary

Para, która chce kupić mieszkanie w stolicy Mazowsza, będzie miała zdecydowanie większy wybór nowych lokali niż singiel. Może ona przebierać wśród 9 914 mieszkań, zakładając, że maksymalna kwota M, na jakie ją stać wynosi niespełna 998 tys. zł, z czego niemal 200 tys. zł stanowi wkład własny, a pozostałą część (w kwocie 798 tys. zł) możliwy do uzyskania kredyt hipoteczny.

Czy rodzinę 2+1 stać na własne M?

Nieznacznie mniejszy wybór lokali niż pary mają przeciętnie zarabiające rodziny z dzieckiem. Po prostu nieco gorzej jest oceniana ich zdolność kredytowa. W Warszawie mogą dysponować kwotą 940 tys. zł na zakup nowego M. W tych widełkach mieści się 9 061 mieszkań z ujawnioną przez deweloperów ceną. Przede wszystkim są to mieszkania dwu- i trzypokojowe. W przypadku rodziny z dzieckiem 20% wkład własny wynosi ok. 188 tys. zł, a kredyt hipoteczny blisko 752 tys. zł.

W lutym br. średnia cena m kw. nowego, warszawskiego M wynosiła 17 744 zł. To o 3% więcej niż rok temu.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.