Czy tylko do jesieni będzie można kupować nowe mieszkania za kredyt bez wkładu własnego?

Coraz więcej kupujących mieszkania sięga po kredyt z gwarantowanym przez państwo wkładem własnym. Jednak niewykluczone, że dni tego programu są policzone. Eksperci portalu RynekPierwotny.pl sprawdzili, ile mieszkań do kupienia za taki kredyt jest w ofercie deweloperów działających w największych miastach.

Ministerstwo Rozwoju i Technologii zrezygnowało definitywnie z programu „Mieszkanie na Start”. W zamian zaproponowało program „Klucz do mieszkania”, który ma zapewnić wsparcie kredytobiorcom, którzy kupią swoje pierwsze mieszkanie na rynku wtórnym. Rynek pierwotny ma być wyłączony z tego programu. Czerwone światło powinno się więc zapalić w głowach tych, którzy planują zakup nowego mieszkania, a nie mają wystarczająco dużych oszczędności na wymagany przez banki wkład własny. Dlaczego?

– W programie „Mieszkanie na Start” kupujący zarówno nowe, jak i używane mieszkania mieli mieć możliwość skorzystania z gwarancji wkładu własnego. Przy czym za zbędny uznano w tej sytuacji program „Rodzinny kredyt mieszkaniowy”, który zawiera takie rozwiązanie. Problem w tym, że po zawężeniu programu do rynku wtórnego, kupujący mieszkania na rynku pierwotnym zostaliby pozbawieni także i tej formy wsparcia – wyjaśnia Marek Wielgo, ekspert portalu RynekPierwotny.pl. i przyznaje, że na razie jest to tylko hipoteza, bo Ministerstwo Rozwoju i Technologii nie ujawniło szczegółów planowanych zmian.

Mogą one pojawić się już jesienią tego roku, bo taki jest deklarowany przez ten resort termin wejścia w życie programu „Klucz do mieszkania”. Nie można wykluczyć, że rząd zrezygnuje całkowicie z gwarancji wkładu własnego. Możliwy jest jednak korzystny z punktu widzenia potencjalnych nabywców mieszkań scenariusz, czyli pozostawienie przez rząd programu „Rodzinny kredyt mieszkaniowy” w obecnym kształcie.

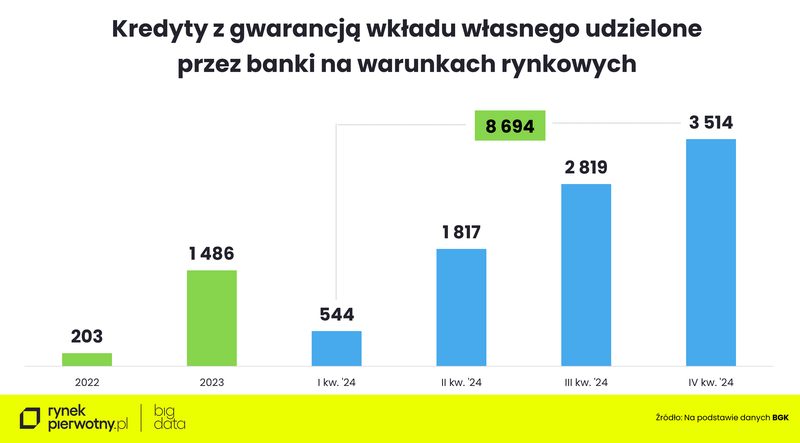

Tymczasem – jak ustalił portal RynekPierwotny.pl – coraz więcej kredytobiorców sięga po kredyt mieszkaniowy z gwarancją wkładu. Marek Wielgo przypomina, że taka możliwość pojawiła się w połowie 2022 r. Z udostępnionych przez Bank Gospodarstwa Krajowego (BGK) danych wynika, że w ciągu niespełna sześciu miesięcy z gwarancji skorzystało zaledwie 203 kredytobiorców, na przeszło 40 tys., którzy w tym okresie zaciągnęło kredyt mieszkaniowy. W 2023 r. na kredyty mieszkaniowe bez wkładu własnego, ale tylko udzielane przez banki na warunkach rynkowych, zdecydowało się już 1486 osób. Ponadto, można było wziąć także „Bezpieczny Kredyt 2%” z gwarancją wkładu własnego. Z takiej możliwości skorzystało blisko 52,2 tys. z ok. 91,2 tys. beneficjentów tego programu. Od roku kredyty mieszkaniowe udzielane są już tylko na warunkach rynkowych, a zainteresowanie gwarancją wkładu rosło wręcz lawinowo. W pierwszym kwartale skorzystało z tej możliwości zaledwie 544 kredytobiorców, w drugim – 1 817, w trzecim – 2 819, a w czwartym – 3 514. W sumie było ich niemal 8,7 tys. Oczywiście to wciąż niewiele biorąc pod uwagę, że w 2024 r. wszystkich udzielonych kredytów było blisko 208 tys. Z drugiej strony nie można zapominać, że kredytów bez wkładu własnego udziela obecnie tylko pięć banków: PKO Bank Polski, Bank Pekao SA, Alior Bank, Santander Bank Polska, Bank Ochrony Środowiska.

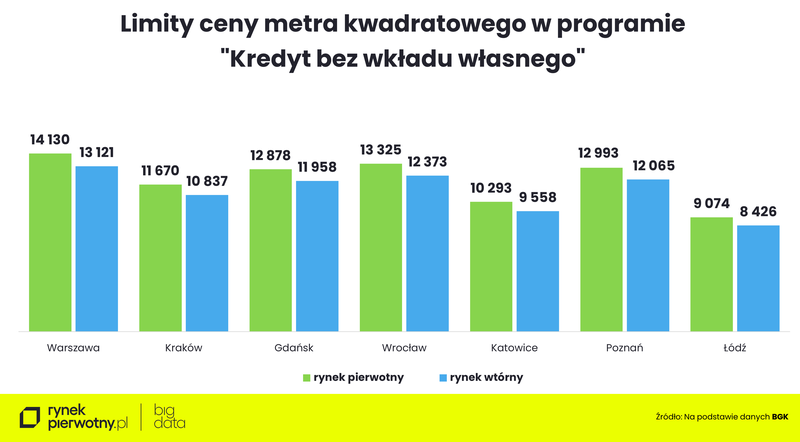

Ekspert portalu RynekPierwotny.pl przyznaje, że ogranicznikiem tej formy wsparcia są kryteria cenowe, które zawężają pole poszukiwań na rynku mieszkaniowym. Pierwszym są limity ceny metra kwadratowego, które ustalają co pół roku wojewodowie osobno dla danego województwa, miasta wojewódzkiego oraz dla gmin z nim sąsiadujących. Ponadto dla mieszkań kupowanych od firm deweloperskich limit jest wyższy niż dla mieszkań z rynku wtórnego. Przykładowo, żeby kupić za kredyt bez wkładu własnego nowe mieszkanie w Warszawie, trzeba znaleźć takie, którego cena w przeliczeniu na metr kwadratowy nie przekracza 14 130 zł. Z kolei na rynku wtórnym limit ceny metra kwadratowego wynosi obecnie blisko 13 121 zł za m kw. W gminach sąsiadujących ze stolicą jest to 10 796 zł za metr na rynku pierwotnym i 10 025 zł na rynku wtórnym. W pozostałej części województwa mazowieckiego cena nowego mieszkania nie może przekraczać 8 997 zł, a używanego – 8 354 zł za m kw.

Drugie kryterium dotyczy kwoty gwarancji. Otóż nie może ona przekraczać 100 tys. zł dla 20% wkładu wymaganego przez banki. Dla tych, którzy mają odpowiednią zdolność kredytową, ale nie mają oszczędności oznacza to konieczność znalezienia mieszkania z ceną poniżej 500 tys. zł. Można skorzystać z kredytu mieszkaniowego z gwarancją wkładu własnego mając oszczędności umożliwiające pokrycie części wkładu własnego. Np. jeśli ktoś ma odłożone 15% ceny mieszkania, to gwarancja obejmie 5%, a jeśli 17%, to gwarancją zostanie objęty brakujące 3% ceny. Łączna wysokość wkładu wraz z gwarancją części kredytu nie mogą przekraczać 200 tys. zł oraz 20-30% ceny zakupu lokalu w zależności od tego, czy kredyt ma zmienne czy stałe (lub okresowo stałe) oprocentowanie. Oznacza to możliwość kupienia mieszkania lub domu nawet za milion złotych.

Postawmy się w sytuacji młodych, których jest stać na spłatę rat hipoteki, ale nie mają wkładu własnego, gdyż co miesiąc regulują czynsz najmu i nie mają z czego nań odłożyć. Muszą więc znaleźć na rynku mieszkanie, które nie kosztuje więcej niż 500 tys. zł, a cena metra kwadratowego nie przekracza ustawowego limitu. Najpewniej wielu zastanawia się, czy poczekać na nowy program wsparcia.

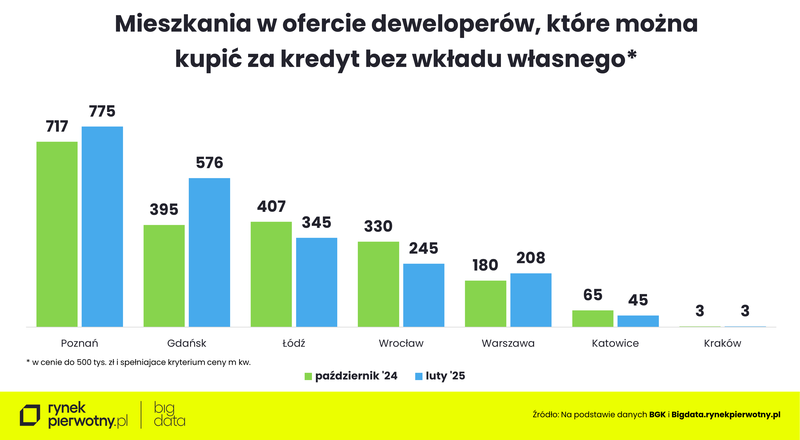

Obecnie wiemy tylko tyle, że Ministerstwo Rozwoju i Technologii przewiduje w nim limity ceny metra kwadratowego dla rynku wtórnego. W przypadku Krakowa (do 11 tys. zł/m kw.) oraz Łodzi i Katowic (do 10 tys. zł/m kw.) są one nieco wyższe. Ci, którzy myślą o zakupie nowego mieszkania raczej nie mają wyboru. Dlatego portal RynekPierwotny.pl sprawdził, jak duża jest w siedmiu największych miastach oferta lokali z ceną poniżej 500 tys. zł, a równocześnie mieszczącą się w limicie ceny metra kwadratowego.

Marek Wielgo zwraca uwagę, że w większości miast limity są oderwane od realiów rynkowych. Np. w Krakowie średnia cena metra kwadratowego mieszkań w ofercie deweloperów wynosi ok. 16,6 tys. zł za m kw., natomiast limit dla mieszkań kupowanych za kredyt bez wkładu własnego – ok. 11,7 tys. zł za metr. W efekcie są tam zaledwie trzy lokale spełniające obydwa kryteria cenowe! Na drugim biegunie jest Poznań, gdzie nie ma aż tak dużej dysproporcji między średnią rynkową cena metra kwadratowego i jej limitem. I to właśnie w stolicy Wielkopolski wybór lokali jest największy (775). Co ważne, w ostatnich pięciu miesiącach czas ewidentnie grał na korzyść potencjalnych nabywców, bo w październiku wojewoda wielkopolski podniósł limit ceny metra kwadratowego aż o 10%, a deweloperzy zaczęli wprowadzać więcej mieszkań na kieszeń kredytobiorców. Z danych BIG DATA RynekPierwotny.pl wynika, że pula mieszkań do kupienia za kredyt z gwarancją wkładu własnego zwiększyła się również w Gdańsku (obecnie jest ich 576) i Warszawie (208). Niestety, skurczyła się w Łodzi (345), Wrocławiu (245) i Katowicach (45).

Z uwagi na wysokie ceny w przeliczeniu na metr kwadratowy z programu wypadły w większości metropolii kawalerki. Najwięcej jest ich w Poznaniu (181), Gdańsku (98) i Wrocławiu (88). Limit gwarancji wkładu własnego i ceny metra kwadratowego spełniają głównie mieszkania dwupokojowe, a w Łodzi także trzypokojowe.

Autor: Marek Wielgo

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.