Jak długo trzeba oszczędzać na wkład do kredytu i całe mieszkanie? [Raport]

Sprawdziliśmy średni czas oszczędzania na mieszkanie lub wkład potrzebny do jego zakupu na kredyt. Stolica zajęła ostatnie miejsce. Warto sprawdzić pierwszą pozycję.

Przeciętnie ok. 50 m kw. miało mieszkanie sprzedane przez deweloperów w III kwartale tego roku. Eksperci portali RynekPierwotny.pl i GetHome.pl sprawdzili, jak długo musieliby pracować mieszkańcy stolic szesnastu województw na takie lokum w swoim mieście oraz ile czasu zajęłoby im oszczędzanie na wkład własny, żeby kupić mieszkanie za kredyt. Wyniki obliczeń są dość zaskakujące.

Lepszy rynek pracy oznacza wyższe ceny mieszkań…

Oczywiście, mało kto może sobie pozwolić na zakup 50-metrowego mieszkania za gotówkę. A z całą pewnością, nie wyłoży takiej sumy ktoś, kto zarabia „średnią krajową”. Odkładanie zajęłoby bowiem bardzo dużo czasu. Od czego jednak są kredyty? Tym bardziej, że kupujący swoje pierwsze mieszkanie, którzy spełnią wymogi programu „Bezpieczny Kredyt 2%”, dostaną dopłatę od państwa, a dzięki jego dodatkowej gwarancji, bank zrezygnuje z wkładu własnego.

Rzecz jasna, poszczególne miasta bardzo się różnią między sobą pod względem sytuacji na rynku pracy oraz cen mieszkań.

– Tak to już jest, że im łatwiej o pracę i przyzwoite zarobki, tym większy jest popyt na mieszkania, a w konsekwencji ich średnia cena – mówi ekspert portalu GetHome.pl, Marek Wielgo.

Są jednak wyjątki od tej ekonomicznej reguły. Wysokie ceny mieszkań występują też w miejscowościach bardzo atrakcyjnych turystycznie. Wynika to z ograniczeń podażowych na tych rynkach. Po prostu brakuje wolnych terenów pod zabudowę.

W Warszawie dostępność cenowa stanowi problem

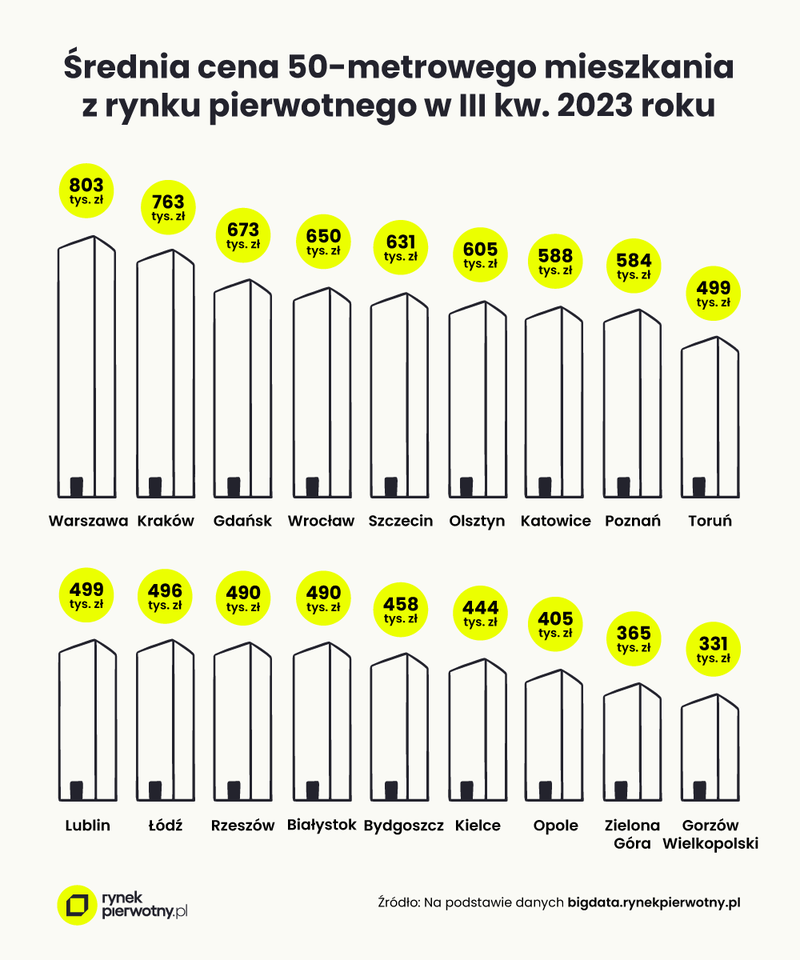

Nietrudno się domyślić, że wśród miast wojewódzkich najdrożej jest w Warszawie. Z danych BIG DATA RynekPierwotny.pl wynika, że pod koniec III kwartału 2023 r. średnia cena metra kwadratowego mieszkań w ofercie stołecznych firm deweloperskich sięgała niemal 16,1 tys. zł. Tak więc za pięćdziesięciometrowe nowe mieszkanie w stolicy Polski trzeba było zapłacić średnio ponad 803 tys. zł.

Na drugim biegunie jest Gorzów Wielkopolski, gdzie pod koniec III kwartału 2023 r. dostępne na rynku pierwotnym mieszkania kosztowały średnio nieco ponad 6,6 tys. za m kw., co w przypadku pięćdziesięciometrowego lokum oznaczało wydatek przeszło 331 tys. zł. Nie powinno to dziwić, bo według Głównego Urzędu Statystycznego (GUS), w Warszawie przeciętne miesięczne wynagrodzenie brutto z sektora przedsiębiorstw wynosiło we wrześniu 2023 r. ok. 8,8 tys. zł, zaś w Gorzowie Wielkopolskim - ok. 6,2 tys. zł. W stolicy stopa bezrobocia rejestrowanego wynosiła w tym czasie 1,4 proc., a w Gorzowie Wielkopolskim – 2,4 proc.

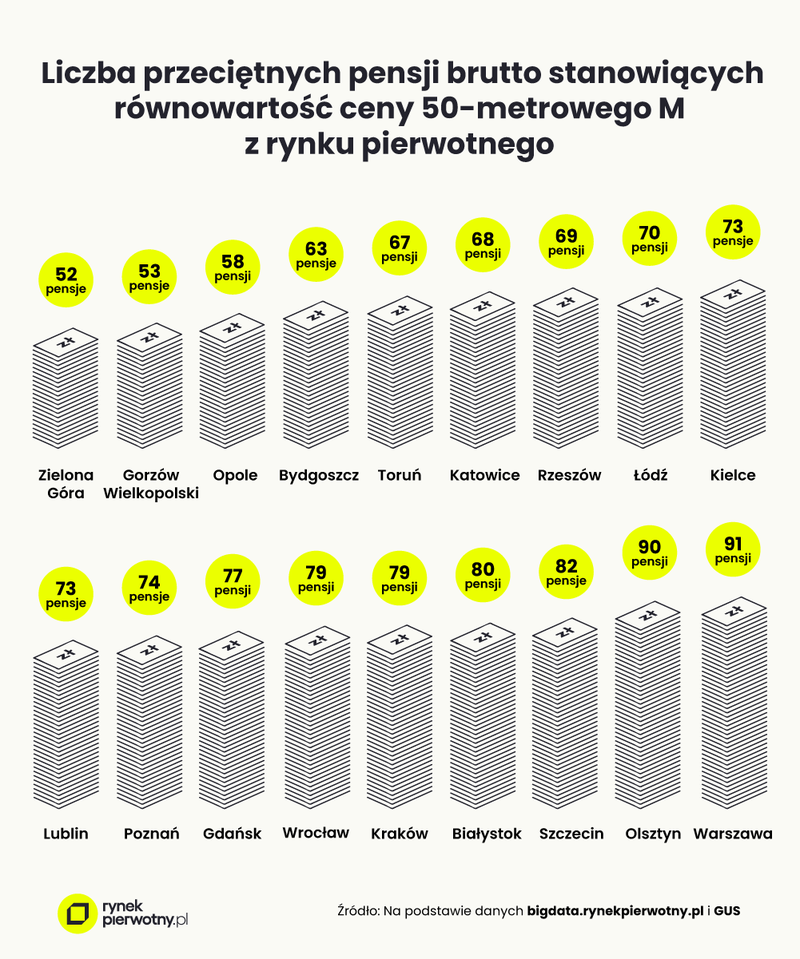

Jednak w dużym błędzie jest ten, kto sądzi, że to w Warszawie pięćdziesięciometrowe mieszkanie jest na wyciągnięcie ręki dla przeciętnie zarabiającej osoby. Tak więc, gdzie relacja cen mieszkań do zarobków jest najkorzystniejsza? Żeby porównać dostępność mieszkań w poszczególnych miastach wojewódzkich, trzeba przyjąć pewne założenia.

W naszej pierwszej analizie uwzględniliśmy przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw i średnią cenę metra kwadratowego mieszkań w ofercie firm deweloperskich. Dane pochodzą z września 2023 roku, czyli z miesiąca kończącego III kwartał. Statystyki płacowe GUS niestety nie uwzględniają mikrofirm, czyli przedsiębiorstw zatrudniających do 9 osób włącznie.

Stolice województwa lubuskiego przodują w rankingu

W Gorzowie Wielkopolskim dostępność mieszkań jest niemal największa spośród miast wojewódzkich. Warszawa zajęła zaś w rankingu ostatnie miejsce. Na pierwszym, minimalnie przed Gorzowem jest Zielona Góra, czyli druga ze stolic województwa lubuskiego. Tam pięćdziesięciometrowe mieszkanie stanowi równowartość 52 przeciętnych miesięcznych pensji brutto (niecałe 7,1 tys. zł). W przypadku umowy o pracę, przeciętna pensja netto z Zielonej Góry, czyli wypłacane do ręki wynagrodzenie w sektorze przedsiębiorstw, wynosi nieco ponad 5,1 tys. zł (przy pominięciu danych dla mikrofirm, których GUS regularnie nie bada).

Czysto hipotetycznie, żeby kupić wymarzone nowe 50 m kw., trzeba byłoby w Zielonej Górze odkładać taką kwotę netto przez 72 miesiące, czyli około 6 lat.

– Jednak w praktyce nawet mieszkając kątem u rodziców, którzy zapewnią wikt i opierunek, trzeba wydać pieniądze np. na ubrania, jedzenie na mieście, czy rozrywkę. Czas oszczędzania znacznie się więc wydłuża – komentuje Marek Wielgo.

Łatwiej jest kupić mieszkanie parom, jeśli partnerzy pracują i nie spieszą się z posiadaniem potomstwa. Z dwóch przeciętnych pensji można wtedy odłożyć więcej. Oczywiście mieszkając pod dachem rodziców, do czasu zgromadzenia niezbędnej sumy. Sam najem mieszkania mógłby pochłonąć nawet ponad jedną trzecią dochodów netto.

Problem w tym, że nikt nie da gwarancji, iż w okresie oszczędzania relacja cen mieszkań do zarobków się nie pogorszy. Innymi słowy, chodzi o to, czy ceny mieszkań nie będą rosły szybciej od pensji. W takiej sytuacji, oszczędzanie przeciągnęłoby się jeszcze bardziej. Tego typu ryzyko jest większe w metropoliach z dużym popytem na mieszkania, czyli m.in. w Warszawie, Krakowie, Gdańsku i Wrocławiu. Zatem lepszym rozwiązaniem może być kredyt hipoteczny.

W Zielonej Górze szybko zbierzemy środki na wkład

Możliwość zakupu mieszkania bez wkładu własnego (z dodatkową gwarancją BGK) obecnie zapewnia program Bezpieczny Kredyt 2%. Warto jednak pamiętać, że w 2024 r. może być on nieaktywny (ze względu na wyczerpanie przyszłorocznej puli funduszy). Poza tym nie wszyscy spełnią wymogi programu BK 2%. Właśnie dlatego eksperci RynekPierwotny.pl i GetHome.pl obliczyli, jak długo należałoby oszczędzać na minimalny wkład własny (10%) potrzebny do zakupu na kredyt typowego nowego mieszkania o powierzchni 50 m kw. Obliczenia opierają się na następujących założeniach:

- gospodarstwo domowe składające się z dwóch osób otrzymujących przeciętne wynagrodzenia w sektorze przedsiębiorstw, odkłada na koncie oszczędnościowym 20% swoich dochodów netto, które zmieniają się w tempie inflacji (przyjęto przeciętne wynagrodzenie netto w sektorze przedsiębiorstw jako 72% stawki brutto)

- konto oszczędnościowe zapewnia zysk z odsetek mniejszy od inflacji (średnia roczna różnica: -1,0 punktu procentowego)

- przyszła cena mieszkania będzie taka jak obecnie po odliczeniu inflacji

Przyjęcie założenia dotyczącego odsetek mniejszych od inflacji jest związane z perspektywą najbliższych 2 - 3 lat. Tyle bowiem według obliczeń może trwać oszczędzanie przykładowej pary na wkład własny przy pozostałych ustalonych parametrach. Podobnie jak w przypadku wcześniejszych obliczeń, widzimy duże zróżnicowanie pomiędzy miastami notującymi skrajne wyniki (Zielona Góra i Gorzów Wielkopolski - 19 miesięcy oraz Warszawa i Olsztyn - 32 miesiące).

- Czas oszczędzania na wkład własny jest oczywiście pochodną wcześniej analizowanej relacji między poziomem wynagrodzeń oraz cenami metrażu - tłumaczy Andrzej Prajsnar, ekspert RynekPierwotny.pl

Zaprezentowane powyżej wyniki (patrz infografika) można uznać za ostateczne podsumowanie analizy cenowej dostępności mieszkań, bo obecnie większość klientów firm deweloperskich korzysta z kredytu. Słabe wyniki miast takich jak na przykład Warszawa i Kraków nie oznaczają jednak, że w najbliższym czasie deweloperzy inwestujący na ich terenie będą mieli kłopoty z popytem. Warto w tym kontekście wspomnieć, że średnioroczna liczba mieszkań wybudowanych na 1000 mieszkańców Warszawy (10,3) była w latach 2020 - 2022 podobna jak wynik dla Zielonej Góry (10,8). Znacznie słabiej wypadł Gorzów Wielkopolski (6,3).

- Te porównania potwierdzają, że dostępność cenowa mieszkań jest ważnym, ale nie jedynym wyznacznikiem popytu - podsumowuje Andrzej Prajsnar.

Autorzy Raportu: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl i Marek Wielgo, ekspert portali GetHome.pl i RynekPierwotny.pl

Źródło: rynekpierwotny.pl

25.09.2025Analizy ekspertówRaportyTrendy rynkowe

25.09.2025Analizy ekspertówRaportyTrendy rynkoweIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Analizy ekspertówRaportyTrendy rynkowe

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Analizy ekspertówRaportyTrendy rynkowe

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.