Koniec szaleństwa cenowego? Październik przyniósł spore zmiany na rynku mieszkaniowym

W październiku średnia cena metra kwadratowego mieszkań – zarówno na rynku pierwotnym, jak i wtórnym – nie rosła już tak szybko, jak miesiąc wcześniej. Wyjątkami były Trójmiasto oraz Wrocław. Eksperci portali RynekPierwotny.pl i GetHome.pl wskazują na pierwsze symptomy powrotu do równowagi między popytem i podażą na rynkach mieszkaniowych największych miast.

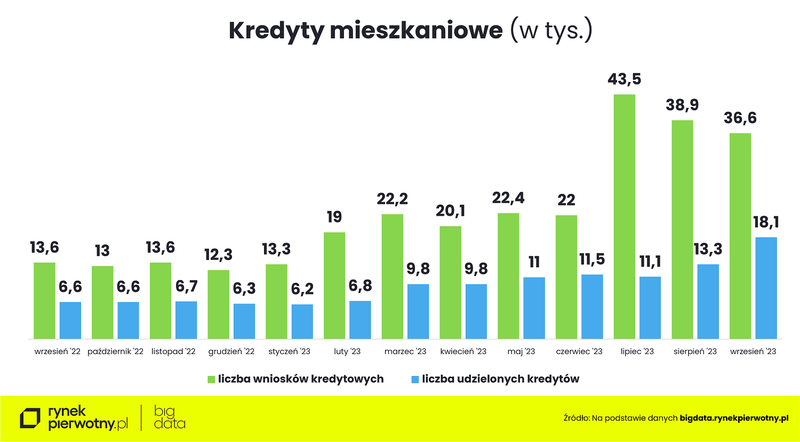

- Mimo spadku stóp procentowych, w bankach nie rośnie już kolejka po kredyty hipoteczne. Świadczy o tym malejąca liczba składanych wniosków. W październiku prawdopodobnie spadło też zainteresowanie „Bezpiecznym Kredytem 2%” – mówi Marek Wielgo, ekspert portali RynekPierwotny.pl i GetHome.pl.

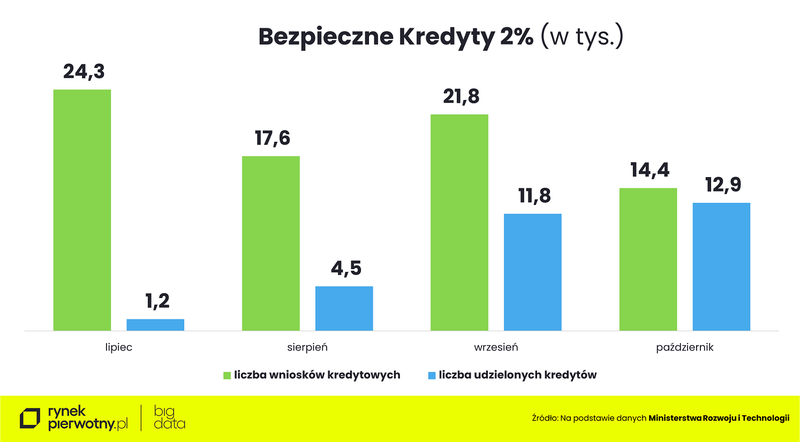

Z danych Ministerstwa Rozwoju i Technologii wynika, że w lipcu br. o „Bezpieczny Kredyt 2%” wnioskowało niemal 24,3 tys. gospodarstw domowych. W sierpniu ubiegało się ich 17,6 tys., a we wrześniu – ponad 21,8 tys. Ministerstwo podało właśnie dane z października, z których wynika, że nowych wniosków było tylko 14,4 tys. Oczywiście liczba udzielanych kredytów rośnie, bo banki zmagają się z ogromną liczbą wniosków.

Taki rozwój wydarzeń nie jest zaskoczeniem. Gdy w lipcu „Bezpieczny Kredyt 2%” pojawił się w ofercie banków, liczba złożonych wniosków kredytowych skoczyła o prawie 100% z miesiąca na miesiąc. Było ich tyle, ile w najlepszych miesiącach 2021 r., kiedy kredyty mieszkaniowe były rekordowo tanie.

Popyt był kumulowany przez kilkanaście miesięcy, ponieważ wiele osób wstrzymywało się za zakupem mieszkania. Jedni z powodu utraty zdolności kredytowej, którą program im przywrócił, inni, aby skorzystać z rządowego dofinansowania. Decyzję zakupową przyspieszyło także wiele osób, które mogą sobie pozwolić na zwykły kredyt hipoteczny, ale nie kwalifikują się do dofinansowania.

– Jak widać, impuls popytowy związany z „Bezpiecznym Kredytem 2%” nie potrwa długo, jeśli firmy deweloperskie nie zwiększą radykalnie swojej oferty mieszkaniowej w segmencie popularnym – komentuje Marek Wielgo.

Ceny dostępnych na rynku nowych mieszkań osiągnęły poziom, który skutecznie zniechęca nabywców kredytowych. Wskazują na to również październikowe dane BIG DATA RynekPierwotny.pl. W większości metropolii wyraźnie spadła bowiem sprzedaż nowych mieszkań. Na przykład w Poznaniu deweloperzy zawarli aż o 65% mniej umów niż we wrześniu, a w Warszawie – o 17%. Wyjątkiem było Trójmiasto, w którym sprzedaż wzrosła, i to aż o 44% w porównaniu z wrześniem.

Ceny mieszkań na rynku pierwotnym

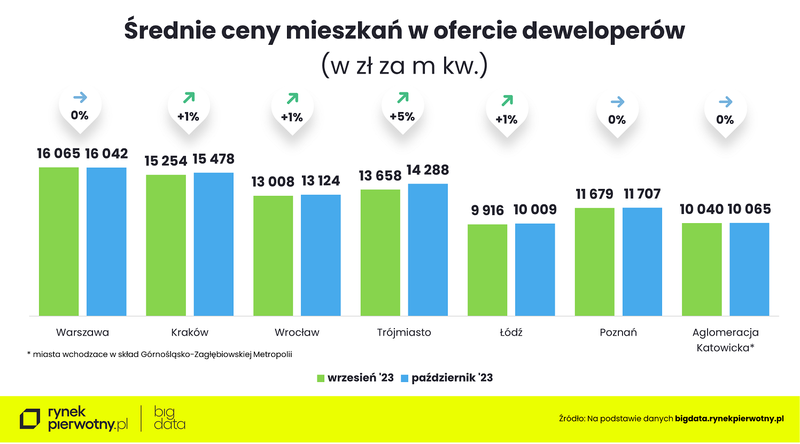

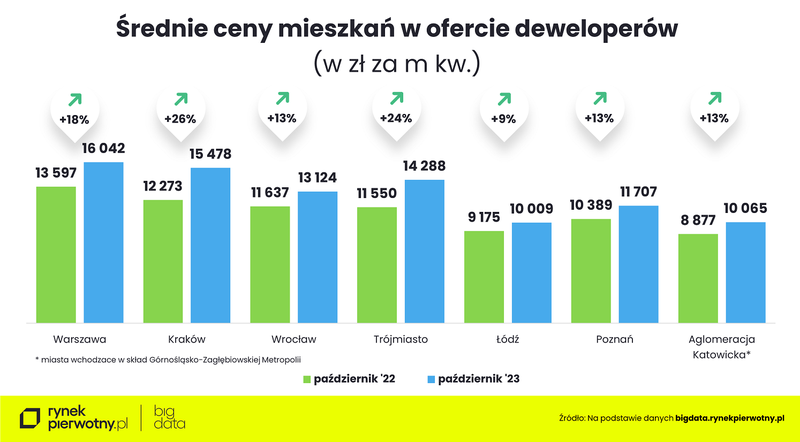

We wspomnianym Trójmieście najbardziej, bo aż o 5% wzrosła w październiku średnia cena metra kwadratowego mieszkań oferowanych przez firmy deweloperskie.

Tak wysoka podwyżka ceny może wywołać zdziwienie, bo miesiąc wcześniej miał miejsce jej 2% spadek. Jak się okazuje we wrześniu trójmiejscy deweloperzy dostarczyli dużą pulę niedrogich jak na ten rynek mieszkań, co obniżyło ich średnią cenę w przeliczeniu na metr kwadratowy. Skutkowało to wzrostem sprzedaży w kolejnym miesiącu. Problem w tym, że w październiku z rynku zniknęły mieszkania ze średnią ceną 12 tys. zł za m kw., a w ich miejsce firmy wprowadziły do sprzedaży dużo droższe lokale – średnio po 15,1 tys. zł za metr.

Na dodatek skurczyła się sama oferta. W efekcie średnia cena metra kwadratowego nowych mieszkań przekroczyła w Trójmieście pułap 14 tys. zł. Pytanie, czy w tej sytuacji trójmiejskim deweloperom uda się utrzymać wysokie tempo sprzedaży.

Optymizmem mogą natomiast napawać październikowe dane BIG DATA RynekPierwotny.pl dla Warszawy, gdzie w poprzednich dwóch miesiącach byliśmy świadkami potężnych wzrostów średniej ceny metra kwadratowego mieszkań dostępnych w ofercie deweloperów.

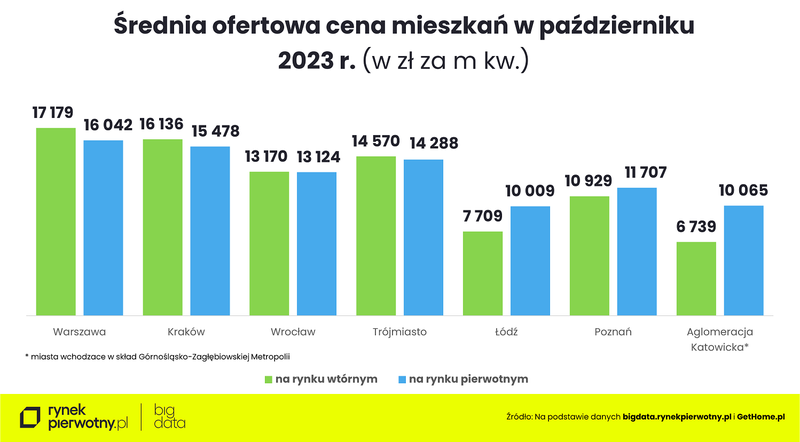

W sierpniu ta średnia przebiła pułap 15 tys. zł, a miesiąc później – 16 tys. zł za metr. Natomiast w październiku średnia cena mieszkań w przeliczeniu na metr kwadratowy praktycznie nie drgnęła. Tę stabilizację zawdzięczamy najpewniej wprowadzeniu do sprzedaży najwyższej od niemal półtora roku miesięcznej puli mieszkań z cenami poniżej średniej (po ok. 14,5 tys. zł za m kw.). Z drugiej strony w tym okresie spadła również sprzedaż nowych mieszkań. Jest jednak szansa, że w listopadzie pojawi się więcej klientów w biurach sprzedaży warszawskich firm deweloperskich.

Cieszyć może też przebudzenie z inwestycyjnego letargu krakowskich firm deweloperskich. Także w tym mieście wprowadzonych na rynek było więcej mieszkań niż sprzedanych.

W efekcie średnia cena metra kwadratowego wzrosła w październiku „tylko” o 1%. Podobne podwyżki odnotowano we Wrocławiu (dopływ mieszkań po średnio 11,2 tys. zł za m kw.) oraz Łodzi, gdzie mieliśmy do czynienia z potężnym wzrostem nowej podaży mieszkań. Z kolei w Poznaniu i miastach Górnośląsko-Zagłębiowskiej Metropolii średnia cena metra kwadratowego, podobnie jak w stolicy, utrzymała poziom z września.

Po raz kolejny warto zwrócić szczególną uwagę na Łódź, która jest w tym roku fenomenem. Co prawda w październiku średnia cena metra kwadratowego mieszkań dostępnych w ofercie firm deweloperskich przekroczyła pułap 10 tys. zł., niemniej to miasto wciąż jest oazą stabilności wśród największych metropolii. I to zarówno pod względem wielkości oferty, jak średniej ceny mieszkań, która wzrosła w tym roku najmniej, bo „tylko” o 6%. W pozostałych metropoliach mieliśmy do czynienia z dwucyfrowymi podwyżkami średniej ceny metra kwadratowego.

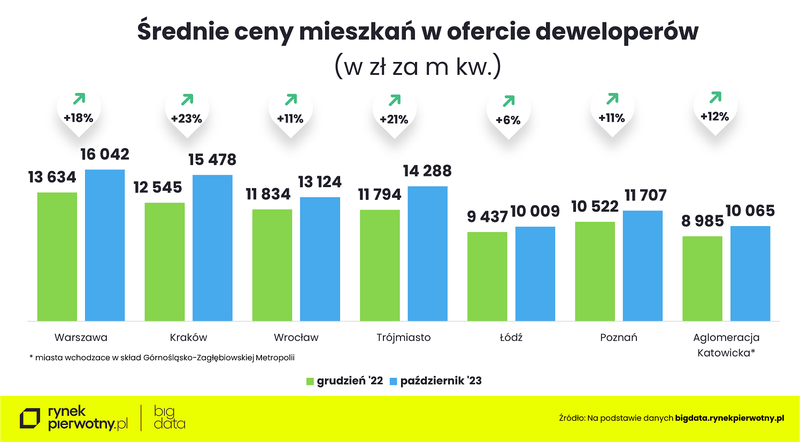

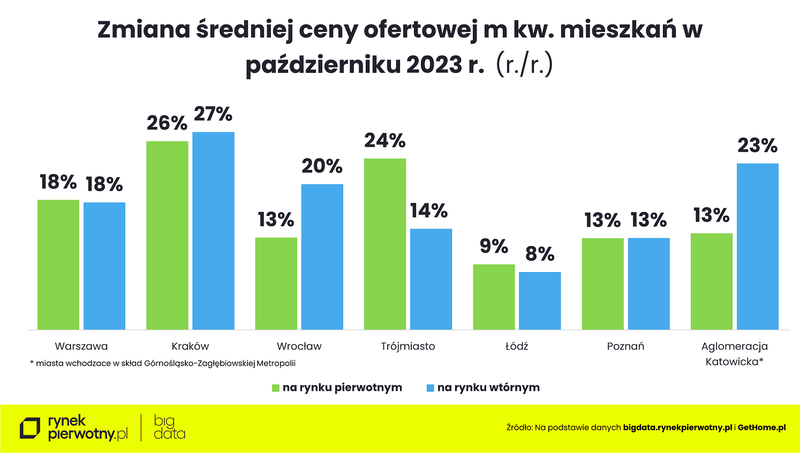

W pierwszej trójce najdroższych metropolii ceny mieszkań nie rosły tak szybko od czasu kryzysu finansowego w 2008 r. W ciągu 12 miesięcy nowe mieszkania dostępne w ofercie krakowskich deweloperów podrożały średnio na metrze aż o 26%, w Trójmieście - o 24%, a w Warszawie – o 18%.

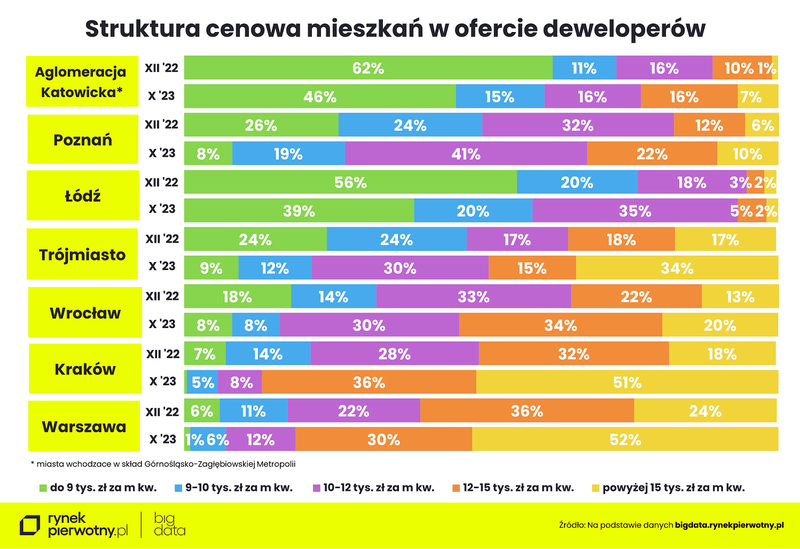

Zjawisko wyprzedaży najtańszych lokali i podnoszenia ich cen najlepiej obrazuje struktura cen lokali w ofercie firm deweloperskich. W Krakowie, gdzie średnia cena metra kwadratowego wrosła w tym roku najbardziej, oferta lokali z ceną poniżej 10 tys. zł skurczyła się z 21% do 5%. Za to odsetek mieszkań z ceną powyżej 15 tys. zł za metr zwiększył się w tym okresie z 18% do 51%.

Spektakularne zmiany w strukturze cenowej odnotowaliśmy również m.in. w Warszawie i Trójmieście. W tej drugiej metropolii we wrześniu 13% mieszkań w ofercie deweloperów miało cenę poniżej 9 tys. zł za m kw. Pod koniec października udział takich lokali zmalał do 9%. Natomiast z 44% do 49% zwiększył się odsetek takich, za które trzeba zapłacić ponad 12 tys. zł za metr.

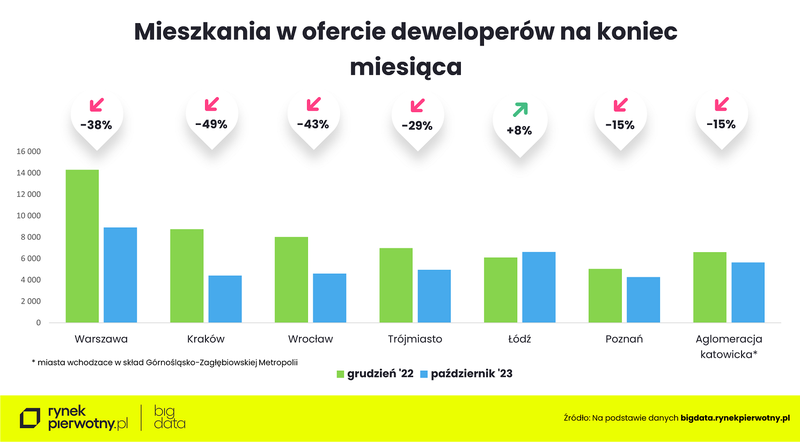

Od dawna eksperci portali RynekPierwotny.pl i GetHome.pl zwracają uwagę, że tak gwałtowny wzrost cen mieszkań jest efektem głębokiej nierównowagi między popytem a podażą.

Szczególnie dramatyczna jest sytuacja w Krakowie, gdzie pod koniec października w ofercie firm deweloperskich było aż o 49% mniej mieszkań niż jeszcze dziesięć miesięcy temu! W Warszawie oferta lokali skurczyła się w tym okresie o 38%, we Wrocławiu – o 43%, a w Trójmieście – o 29%. Ale jest szansa, że październik zapoczątkował odwrócenie tego trendu. Na razie w Warszawie, Krakowie i Łodzi oferta wyraźnie wzrosła.

Czy już w przyszłym roku rynek wróci do równowagi popytowo-podażowej? Są ku temu przesłanki. Deweloperom przestały spędzać sen z powiek rosnące koszty budowy. Ponadto, wciąż mają oni spory zapas mieszkań, na które w poprzednich latach uzyskali pozwolenia na budowę, ale ich nie zaczęli.

Ceny mieszkań na rynku wtórnym

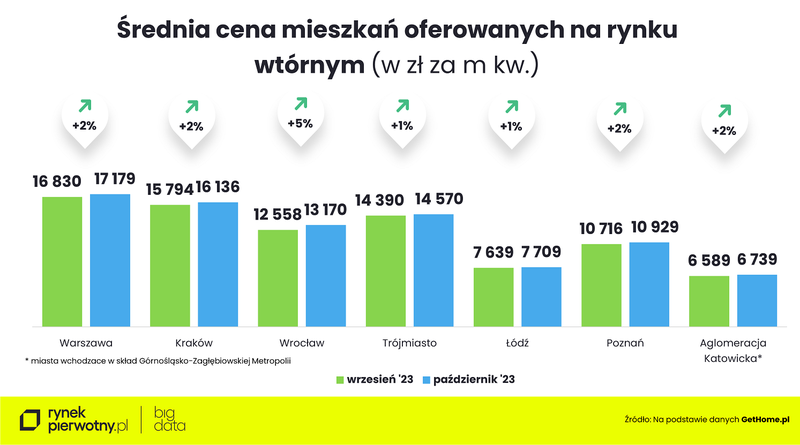

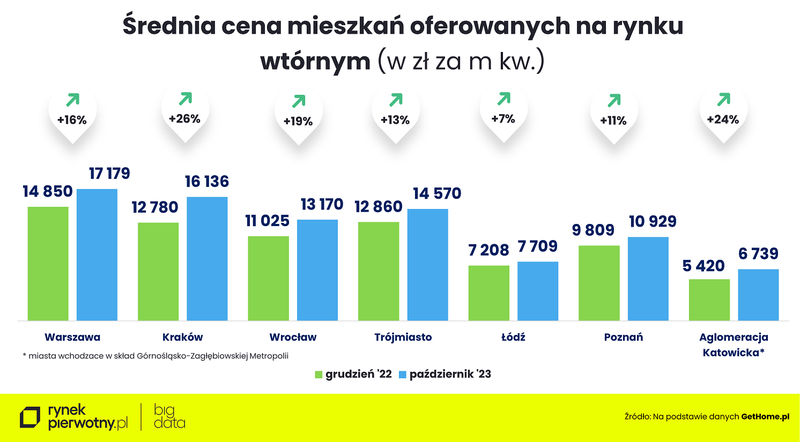

W tym roku także na rynku wtórnym wzrostowi sprzedaży mieszkań nie towarzyszył odpowiedni dopływ nowych, które uzupełniałyby ofertę. W efekcie ceny poszły w górę. We wrześniu zaczęło się wręcz szaleństwo cenowe. Jak wynika z danych portalu GetHome.pl, np. w Krakowie średnia cena metra kwadratowego podskoczyła w ciągu miesiąca aż o 11%, a w Warszawie – o 6%. Najmniej podrożały używane mieszkania w Łodzi – średnio o 1% na metrze. A co przyniósł październik? Średnia cena metra kwadratowego lokali z drugiej ręki kontynuowała marsz w górę, choć tempo wyraźnie spadło. W większości metropolii mieszkania podrożały średnio o 2% na metrze. W Trójmieście i Łodzi podwyżka wyniosła 1%. We Wrocławiu odnotowano jednak aż 5% wzrost średniej ceny metra kwadratowego.

W ciągu 12 miesięcy w Krakowie, Wrocławiu i miastach Górnośląsko-Zagłębiowskiej Metropolii używane mieszkania podrożały bardziej od deweloperskich. Warto dodać, że jeszcze miesiąc wcześniej jedynym takim miastem była stolica Dolnego Śląska. W Warszawie i Poznaniu średnia cena metra kwadratowego mieszkań na rynku pierwotnym i wtórnym szła w górę w podobnym tempie. I tylko w Trójmieście nowe mieszkania drożały wyraźnie szybciej.

Mimo to Trójmiasto znalazło się w grupie metropolii, w których średnia cena metra kwadratowego lokali na rynku wtórnym jest wyższa niż na rynku pierwotnym. W październiku do Warszawy, Krakowa i Trójmiasta dołączył jeszcze Wrocław, w którym jeszcze miesiąc wcześniej droższe w przeliczeniu na metr kwadratowy były nowe mieszkania.

Największa różnica na korzyść rynku wtórnego jest nadal w miastach Górnośląsko-Zagłębiowskiej Metropolii. Z drugiej strony to właśnie ta metropolia przez osiem miesięcy była tegorocznym liderem wzrostu średniej ceny metra kwadratowego mieszkań. Od dwóch miesięcy ten raczej niechlubny tytuł dzierży Kraków. Jak wynika z danych portalu GetHome.pl, od grudnia używane mieszkania podrożały tu średnio aż o 26% w przeliczeniu na metr kwadratowy.

Dwucyfrowa podwyżka miała miejsce również we wspomnianej Górnośląsko-Zagłębiowskiej Metropolii (o 24%), Wrocławiu (o 19%), Warszawie (o 16%) i Trójmieście (o 13%). Najmniej podrożały w tym roku używane mieszkania w Łodzi – średnio o 7% na metrze. Podwyżki były tu najniższe na obu rynkach.

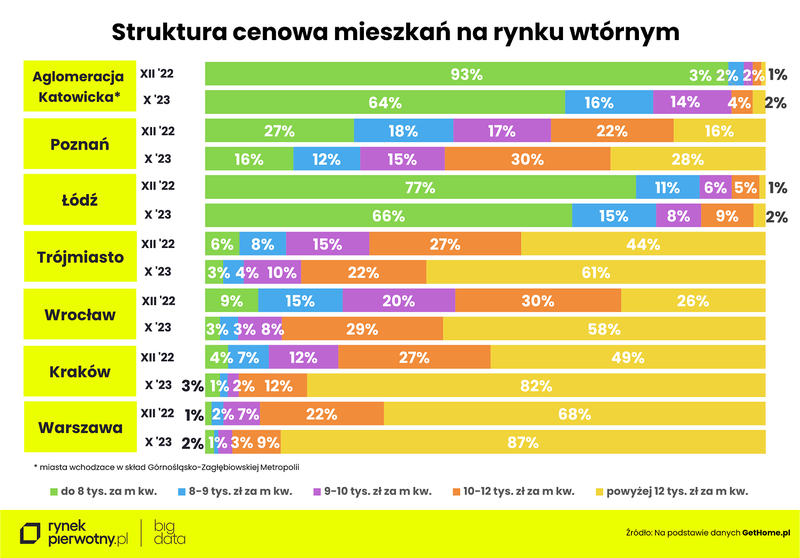

Niestety, także na rynku wtórnym szybko kurczy się oferta najtańszych mieszkań. W grudniu ubiegłego roku 93% mieszkań w ofercie śląskich agencji pośrednictwa kosztowało mniej niż 8 tys. zł za m kw. W październiku udział takich lokali wynosił 64% (we wrześniu 67%). Z kolei z 5% do 30% zwiększył się odsetek mieszkań z ceną ofertową w przedziale 8-10 tys. zł za metr.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.