Mieszkania na "kredytową kieszeń" dla singla, pary i rodziny z dzieckiem [RAPORT]

Poszczególne miasta wojewódzkie różnią się nie tylko pod względem wielkości oferty nowych mieszkań oraz ich cen, ale także wysokością przeciętnych zarobków. Eksperci portalu RynekPierwotny.pl zbadali, na jaki kredyt mieszkaniowy mogą tam liczyć przeciętnie zarabiający single, bezdzietne pary i rodziny oraz jak duży mają wybór lokali do kupienia za ten kredyt.

„Hipoteki” drogie, ale wzbudzają zainteresowanie

Opinię publiczną w naszym kraju zelektryzowała ostatnio wiadomość, że – według Europejskiego Banku Centralnego – nowe kredyty mieszkaniowe w Polsce są najdroższe w UE. Jednak nie powinno to dziwić, skoro od października 2023 r. stopy procentowe pozostają na tym samym poziomie. Oznacza to między innymi, że wciąż niezmiennie wysokie jest przeciętne oprocentowanie kredytów hipotecznych. Tymczasem luty był drugim miesiącem z rzędu, w którym wyraźnie wzrosła liczba chętnych na nie.

Biuro Informacji Kredytowej (BIK) podało, że odpowiedni wniosek złożyło w bankach aż 33,1 tys. osób, czyli o 17% więcej niż w styczniu i o tyle samo więcej niż średniomiesięcznie w całym 2024 r. Oczywiście wzrosła także liczba udzielonych kredytów, a w 12 z 18 miast wojewódzkich odnotowaliśmy rosnącą sprzedaż nowych mieszkań. Na przykład w Rzeszowie deweloperzy zawarli w lutym dwukrotnie więcej umów niż średniomiesięcznie w czwartym kwartale ubiegłego roku. Wyraźne ożywienie widoczne jest także w Toruniu, Szczecinie, Gdańsku, Wrocławiu, Lublinie, Olsztynie i oczywiście w Krakowie oraz Warszawie.

– Wygląda na to, że w bankach i biurach sprzedaży firm deweloperskich pojawiły się osoby, które odkładały decyzję o zakupie nowego mieszkania w oczekiwaniu na preferencyjny kredyt. Ministerstwo Rozwoju i Technologii pozbawiło je reszty złudzeń, bo zapowiedziany program „Klucz do mieszkania” ma zapewnić wsparcie wyłącznie tym kredytobiorcom, którzy kupią swoje pierwsze mieszkanie na rynku wtórnym – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Kupujący nowe mieszkania są obecnie w dość komfortowej sytuacji, bo w wielu miastach wybór lokali jeszcze nigdy nie był tak duży. Ponadto deweloperzy zaczęli wprowadzać na rynek więcej mieszkań w segmencie popularnym, czyli na kieszeń kredytobiorców.

Analizujemy sytuację typowego kredytobiorcy

Eksperci portalu RynekPierwotny.pl postanowili więc sprawdzić, jaką kwotą na zakup mieszkania mogą dysponować przeciętnie zarabiający single, bezdzietne pary i rodziny z dzieckiem, a także, ile jest w ich finansowym zasięgu mieszkań oferowanych przez firmy deweloperskie. Oczywiście, do celów takiej analizy konieczne było przyjęcie pewnych założeń. I tak nasi przykładowi kredytobiorcy:

● zaciągają kredyt na 25 lat i spłacają go w równych ratach,

● posiadają wkład własny na pokrycie 20% kosztów zakupu mieszkania,

● mają umowę o pracę na czas nieokreślony, a ich zdolności kredytowej nie obniżają inne zobowiązania kredytowe.

A teraz najważniejsze: każdy dorosły członek wspomnianych gospodarstw domowych otrzymuje 85% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z danego miasta. Dlaczego nie 100%?

– Problem w tym, że opóźnienia związane z publikacją przez GUS danych o medianach płacowych, nie pozwalają na wykorzystanie w analizie medianowych wynagrodzeń uwzględniających dodatkowo mikrofirmy i „budżetówkę”. Stąd obniżka przeciętnej płacy o 15% - wyjaśnia Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Jaka kwota na mieszkanie?

Na podstawie tych założeń eksperci portalu RynekPierwotny.pl obliczyli zdolność kredytową poszczególnych gospodarstw domowych, a następnie powiększyli ją o dwudziestoprocentowy wkład własny. Jak widać, obliczona w ten sposób maksymalna cena możliwego do zakupu mieszkania mocno różni się w poszczególnych miastach wojewódzkich. Wystarczy porównać, chociażby wynik dotyczący singla z Białegostoku (332 631 zł) oraz przodującego Krakowa (482 083 zł).

– Tak duża różnica maksymalnej ceny możliwego do zakupu lokum jest oczywiście skutkiem sporej rozbieżności płacowej między Krakowem oraz Białymstokiem. W podobny sposób można wyjaśnić fakt, że Warszawa nie cechuje się najwyższym wynikiem. Stołeczne miasto w przypadku wynagrodzeń z sektora przedsiębiorstw już od pewnego czasu przestało być niekwestionowanym liderem – przyznaje Andrzej Prajsnar.

W tabeli widzimy również, że rodziny z dzieckiem przy tych samych dochodach, niestety mają skromniejszy budżet na zakup mieszkania niż pary bezdzietne (ze względu na mniejszą zdolność kredytową i wyższe koszty utrzymania). To może sugerować, że warto pomyśleć o zakupie mieszkania, zanim przyjdzie na świat nowy członek rodziny.

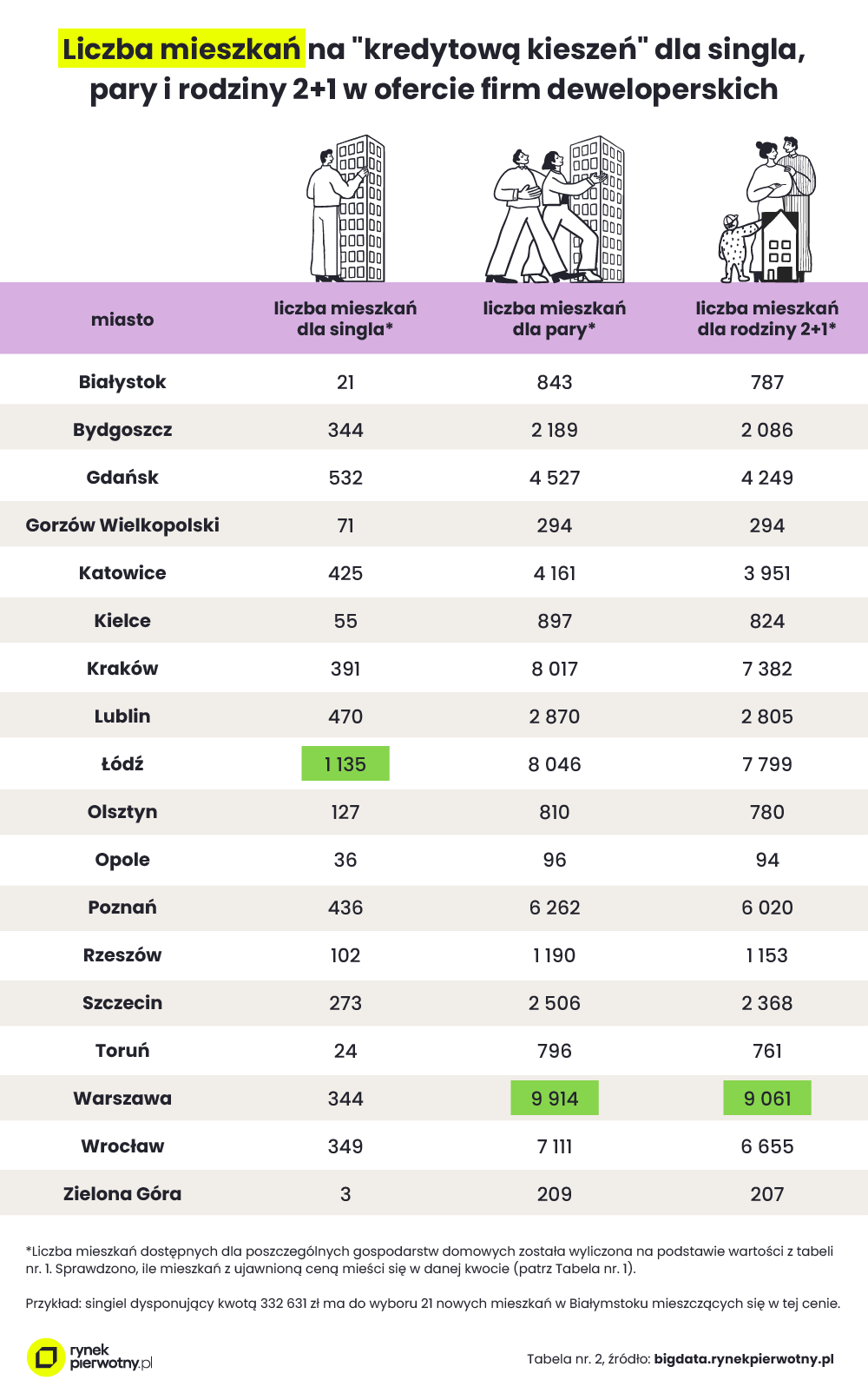

Jaki wybór nowych mieszkań?

Z jednej strony, oferta nowych mieszkań urosła do rekordowych rozmiarów w największych metropoliach (np. takich jak Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk czy Katowice). Z drugiej strony, są też i takie miasta (np. Opole, Gorzów Wielkopolski czy Zielona Góra), w których aktywność inwestycyjna firm deweloperskich wciąż pozostawia wiele do życzenia. Na to nakładają się wysokie w stosunku do zarobków ceny mieszkań, co powoduje, że w zasięgu finansowym singielek i singli jest mało ofert deweloperów. Pamiętajmy również, że małe metraże, w które celują osoby stawiające pierwsze kroki na rynku pracy, są droższe od dużych w przeliczeniu na metr kwadratowy.

Jak wynika z danych BIG DATA RynekPierwotny.pl, w Zielonej Górze nowe mieszkania z ujawnioną ceną do ok. 364 tys. zł można dosłownie policzyć na palcach jednej ręki! Niewielki wybór na rynku pierwotnym mają też przeciętnie zarabiające singielki i single w Białymstoku (tylko 21 lokali z ujawnioną ceną do ok. 333 tys. zł), Toruniu (24), Opolu (36), Kielcach (55), Gorzowie Wielkopolskim (71), Rzeszowie (102), czy Olsztynie (127). W rzeczywistości takich mieszkań może być jednak nieco więcej, bo małe inwestycje deweloperskie często umykają statystykom.

– Niska dostępność kredytowa mieszkań z pewnością jest jedną z przyczyn ucieczki młodych do większych miast, gdzie łatwiej o pracę, która umożliwia zakup własnego M. W niektórych mniejszych miastach do wyboru jest tańszy rynek wtórny, ale na nim znajdziemy lokale w bardzo różnym stanie - komentuje Marek Wielgo.

Łódź ziemią obiecaną dla singli?

Ekspert zwraca uwagę, że „ziemią obiecaną” dla singielek i singli jest obecnie Łódź, w której czeka na nich w ofercie firm deweloperskich ponad 1,1 tys. mieszkań z ujawnioną ceną poniżej 395 tys. zł. Duży wybór mieszkań na „kredytową kieszeń” jednoosobowych gospodarstw jest także w Gdańsku (532 lokale), Lublinie (470), Poznaniu (436) czy Katowicach (425).

W miastach wojewódzkich singielki i single zwykle będą mogli sobie pozwolić co najwyżej na dwupokojowe mieszkanie, choć w niektórych najtańszych lokalizacjach można znaleźć nawet trzypokojowe. Na przykład w Łodzi w ofercie deweloperów jest 14 takich lokali (tzn. M3 dostępnych dla singla), a w Gdańsku - 11.

Pary w dużo lepszej sytuacji niż single

W najlepszej sytuacji są przeciętnie zarabiające pary, bo przy ich zdolności kredytowej w każdym z największych miast bez problemu znajdą dla siebie jakieś lokum, a w kilku miastach mogą wręcz przebierać w tysiącach ofert firm deweloperskich. Największy wybór jest w Warszawie (ponad 9,9 tys. mieszkań z ujawnioną ceną poniżej 998 tys. zł), a najmniejszy w Opolu (96 lokali za kwotę nieprzekraczającą 794 tys. zł). Przy czym w Opolu odpowiednich mieszkań jest tak mało tylko z uwagi na bardzo skromną ofertę lokalnych firm deweloperskich. Mając do dyspozycji mniejszą kwotę w Bydgoszczy (ok. 764 tys. zł), można wybierać spośród blisko 2,2 tys. lokali.

Oczywiście, w zasięgu przeciętnie zarabiających par jest bardzo dużo mieszkań trzypokojowych, a w kilku miastach (np. w Łodzi, Krakowie, Warszawie, Wrocławiu, Gdańsku, Poznaniu czy Katowicach) także czteropokojowych i większych. Nieco mniejszy wybór mają przeciętnie zarabiające rodziny z dzieckiem. Po prostu trochę gorzej jest oceniana ich zdolność kredytowa. Na przykład w stolicy, takie rodziny mogą dysponować kwotą ok. 940 tys. zł. Mieści się w niej blisko 9,1 tys. mieszkań z ujawnioną przez deweloperów ceną.

Pierwsze Klucze nie będą dobrą receptą?

Eksperci portalu RynekPierwotny.pl przyznają, że prawdopodobnie część potencjalnych nabywców porzuci myśl o zakupie nowego mieszkania na rzecz używanego z uwagi na zapowiadaną przez rząd dopłatę do kredytu. Warto jednak wiedzieć, że w niektórych metropoliach, a już na pewno w Warszawie, Krakowie, Wrocławiu czy Gdańsku, poszukiwania na rynku wtórnym bardzo mocno zawęzi zakładany limit ceny metra kwadratowego (do 11 tys. zł/m kw.). W praktyce wybór sprowadzi się tam do dużych metraży albo lokali na obrzeżach miasta, do tego w kiepskim stanie technicznym. Tymczasem regulacje związane z realizacją polityki klimatycznej, wymuszą kosztowne remonty, z termomodernizacją włącznie. Właściciele lokali, którzy nie będą w stanie ponieść takich wydatków, zapłacą dużo wyższe rachunki za ogrzewanie.

Z kolei w mniejszych ośrodkach, gdzie wybór używanych mieszkań jest większy niż nowych i używane „M” są jeszcze stosunkowo tanie, dopłata do kredytu może być zachętą do pozostania w danym mieście, co zahamowałoby proces wyludniania się. Z drugiej strony, sprzedający najpewniej będą dostosowywali ceny do zakładanego limitu (10 tys. zł/m kw.). Pojawienie się dopłat może więc skutkować wzrostem cen najtańszych mieszkań. Tym bardziej, że zapowiadany program Pierwsze Klucze zakłada limitowanie liczby udzielanych kredytów. Oznacza to, że obowiązywać ma zasada „kto pierwszy, ten lepszy”.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.