Na jakie mieszkanie stać singla, parę i rodzinę z dzieckiem?

Na jaki kredyt mieszkaniowy na początku 2025 roku mogli liczyć przeciętnie zarabiający single, bezdzietne pary i rodziny? Jaki był wybór nowych mieszkań do kupienia za ten kredyt? Jak co miesiąc eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlili pod tym kątem ofertę banków oraz firm deweloperskich działających w siedmiu największych metropoliach.

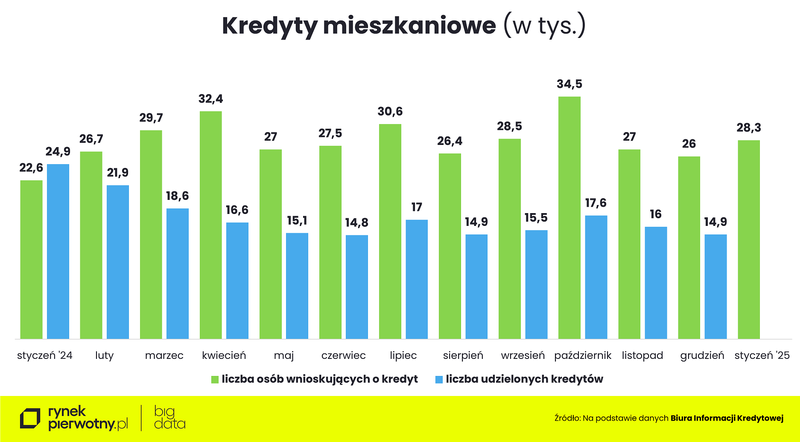

Z danych Biura Informacji Kredytowej (BIK) wynika, że styczeń przyniósł wzrost liczby chętnych na kredyty mieszkaniowe po dwóch miesiącach spadków. Odpowiedni wniosek złożyło do banków 28,3 tys. osób, czyli o 9% więcej niż w grudniu, ale też mniej więcej tyle samo, ile wynosiła średnia miesięczna w całym 2024 r.

- Wzrost zainteresowania kredytami hipotecznymi można uznać za sygnał, że ten rok może być dla banków lepszy od ubiegłego. Jednak na hurraoptymizm jest jeszcze za wcześnie – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

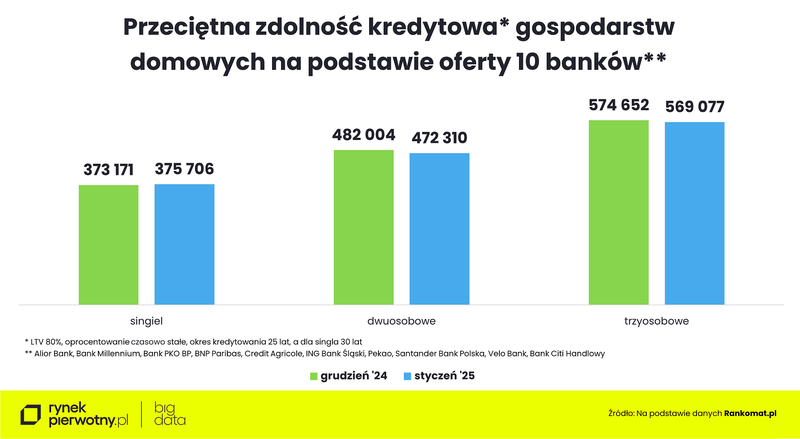

Jak wynika z analizy portalowi Rankomat.pl, który przyjrzał się ofercie 10 największych banków, styczeń przyniósł w siedmiu z nich spadek przeciętnej zdolności kredytowej potencjalnych nabywców mieszkań za kredyt. Przy czym interesuje nas sytuacja gospodarstw domowych z przeciętnymi zarobkami. Tu przyjęto założenie, że w przypadku singielki i singla będzie to kwota 6 tys. zł netto. W przypadku bezdzietnej pary 30-latków brane były pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa z dzieckiem – 10 tys. zł „na rękę”. Co ważne, przykładowi kredytobiorcy mieli umowę o pracę na czas nieokreślony oraz wkład własny na pokrycie 20% kosztów zakupu mieszkania, a zdolności kredytowej nie obniżały inne zobowiązania kredytowe. Mając takie możliwości finansowe można więc myśleć o zakupie własnego M za kredyt.

Jaka kwota na mieszkanie?

Z analizy Rankomat.pl wynika, że nasza przykładowa singielka i singiel mogli w styczniu liczyć na średnio ok. 375,7 tys. zł kredytu na zakup mieszkania. To kwota o 2,5 tys. zł większa niż miesiąc wcześniej. Z kolei przeciętna zdolność kredytowa bezdzietnej pary skurczyła się w tym okresie o blisko 9,7 tys. zł (do ok. 472,3 tys. zł), zaś pary z dzieckiem – o ok. 5,6 tys. zł (do blisko 569,1 tys. zł w grudniu).

Należy dodać, że poszczególne banki różnie oceniają zdolność kredytową stąd ogromne różnice. Na przykład w przypadku singielki czy singla z dochodem na rękę na poziomie 6 tys. zł, różnica między najbardziej i najmniej hojnym bankiem w zestawieniu wynosiła w styczniu aż 180 tys. zł, a w przypadku rodzin z dzieckiem sięgała 260 tys. zł. Przy czym trzeba też wziąć pod uwagę, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi. Dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Dzięki wkładowi własnemu, kwota na zakup mieszkania jest większa. W styczniu rodzina 2+1 mogła sobie pozwolić na wydatek przeszło 711,3 tys. zł, a bezdzietna para – blisko 590,4 tys. zł. Z kolei przeciętnie zarabiająca singielka i singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym mogli przeznaczyć ok. 469,3 tys. zł.

Jaki wybór mieszkań?

W ostatnim czasie oferta mieszkań deweloperskich urosła w niektórych miastach do rekordowych rozmiarów. Przestała też rosnąć średnia cena metra kwadratowego. A jednak czas nie zagrał na korzyść przeciętnych kredytobiorców, w szczególności bezdzietnych par i rodzin z dzieckiem. W styczniu w ich zasięgu było bowiem mniej mieszkań niż w końcówce ubiegłego roku.

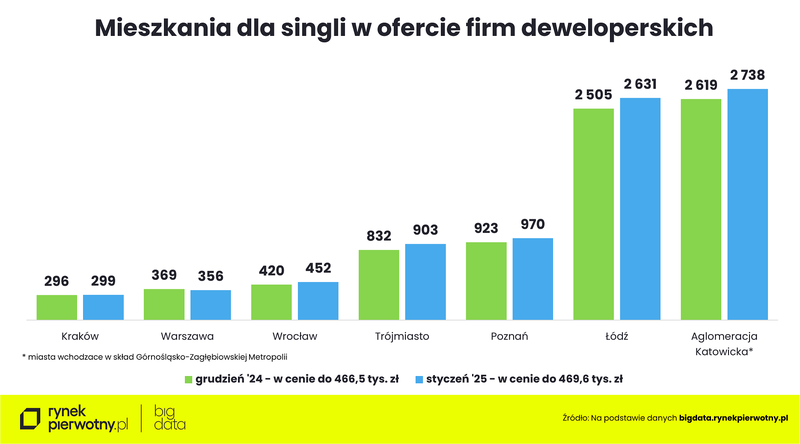

Jak wynika z danych BIG DATA RynekPierwotny.pl, minimalnie mniejszy niż miesiąc wcześniej wybór mieli przeciętnie zarabiający single i singielki w Warszawie. W stolicy w cenie do 469,6 tys. zł było pod koniec stycznia 356 lokali z ujawnioną ceną. Najmniej, bo tylko niespełna 300 takich lokali było w Krakowie. Miesiąc wcześniej było ich praktycznie tyle samo. Natomiast największy wybór mieszkań w tej cenie był w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ponad 2,7 tys. lokali z ujawnioną ceną) oraz w Łodzi (ponad 2,6 tys.). W obu metropoliach pula mieszkań „na kieszeń” przeciętnie zarabiających singli i singielek kredytobiorców zwiększyła się o odpowiednio 119 i 126 lokali. Wzrost oferty miał miejsce także we Wrocławiu (z 420 do 452 lokali), w Trójmieście (z 832 do 903 lokali) i Poznaniu (z 923 do 970 lokali z ujawnioną ceną).

W większości największych metropolii singielki i single mogli sobie pozwolić co najwyżej na dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znaleźliby też bez problemu trzypokojowe.

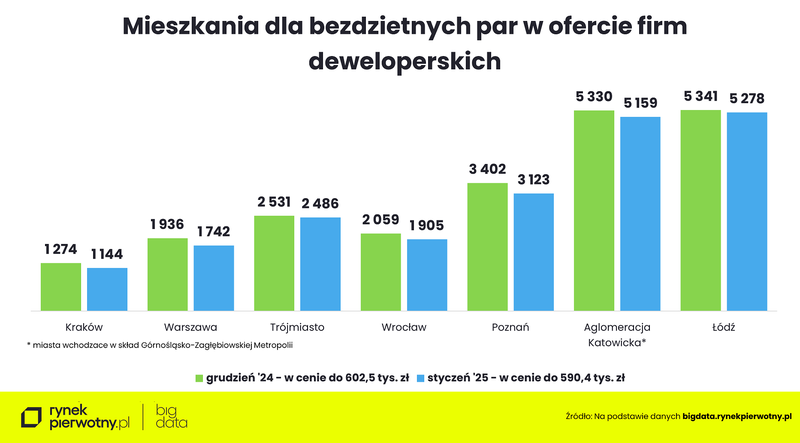

Więcej lokali, także czteropokojowych, znajdą w obu tych metropoliach bezdzietne pary. Natomiast w pozostałych największych miastach za 590,4 tys. zł można było kupić w styczniu głównie kawalerki i mieszkania dwupokojowe, choć – z wyjątkiem Warszawy i Krakowa – było też całkiem sporo trzypokojowych.

Tę grupę potencjalnych nabywców najpewniej zmartwi wiadomość, że w styczniu mieli nieco mniejszy wybór mieszkań niż miesiąc wcześniej. Największy spadek liczby lokali – o 279 – odnotowano w Poznaniu. Pod koniec stycznia br. było ich tam wciąż ponad 3,1 tys. W Warszawie oferta skurczyła się o 194 mieszkania z ujawnioną ceną (do ok. 1,7 tys. lokali), w Górnośląsko-Zagłębiowskiej Metropolii - o 171 (do niespełna 5,2 tys.), we Wrocławiu – o 154 (do ok. 1,9 tys.), w Krakowie – o 130 (do ok. 1,4 tys.). Najmniej zauważalne spadki oferty były w Łodzi (do ok. 5,3 tys.) i Trójmieście (do ok. 2,5 tys. lokali).

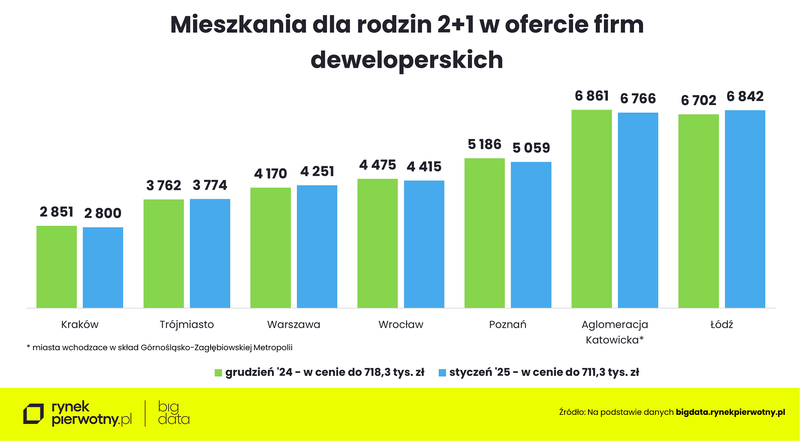

W najlepszej sytuacji są przeciętnie zarabiające rodziny z dzieckiem. Przy ich zdolności kredytowej w każdej z metropolii mogły one przebierać w tysiącach ofert firm deweloperskich. Problem w tym, że w większości miast skurczyła się liczba mieszkań będących w finansowym zasięgu takich rodzin. Największy wybór miały one w Łodzi i w miastach Górnośląsko-Zagłębiowskiej Metropolii (ok. 6,8 tys. mieszkań), zaś najmniejszy w Krakowie (2,8 tys.).

Mając do dyspozycji 711 tys. zł niemal we wszystkich metropoliach (wyjątkiem był Kraków i Warszawa) w zasięgu były nawet mieszkania czteropokojowe i większe. Najwięcej tak dużych metraży było w styczniu w Górnośląsko-Zagłębiowskiej Metropolii (385 lokali z ujawnioną ceną) i Łodzi (241). Wciąż można je było znaleźć w ofercie deweloperów w Poznaniu (72 mieszkania), Trójmieście (69) i Wrocławiu (34).

- W ubiegłym roku część potencjalnych nabywców mieszkań wstrzymywała się z zakupem mieszkania w oczekiwaniu na nowy program wsparcia kredytobiorców. Niezdecydowanie rządu sprawiło, że wśród potencjalnych nabywców nowych mieszkań powoli dojrzewało przekonanie, że dalsze odkładanie decyzji zakupowej przestaje mieć sens. W efekcie początek 2025 r. przyniósł wyraźne ożywienie w sprzedaży nowych mieszkań na rynkach mieszkaniowych największych metropolii – mówi Marek Wielgo.

Według niego, po zapowiedzi Ministerstwa Rozwoju i Technologii, że nowy program wsparcia nie obejmie rynku pierwotnego, nic już nie będzie wstrzymywało tych, którzy mogą sobie pozwolić na zakup nowego mieszkania w największych metropoliach. W Warszawie czy Krakowie raczej niewielu porzuci taką myśl na rzecz używanego z dopłatą do kredytu. Poszukiwania na rynku wtórnym ma bardzo mocno zawęzić zakładany limit ceny metra kwadratowego (11 tys. zł za metr kwadratowy). W efekcie wybór będzie się tam sprowadzał do dużych metraży (na które przeciętnie zarabiający nie będą mieli wystarczającej zdolności kredytowej), albo lokali nadających się do gruntownego remontu.

Źródło: RynekPierwotny.pl/Rankomat.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.