Na jakie mieszkanie stać singla, parę i rodzinę z dzieckiem? [RAPORT]

Na jaki kredyt mieszkaniowy mogli liczyć w 2024 r. przeciętnie zarabiający single, bezdzietne pary i rodziny? Jaki był wybór nowych mieszkań do kupienia za ten kredyt? Co miesiąc eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlali pod tym kątem ofertę banków oraz firm deweloperskich działających w siedmiu największych metropoliach. Czas na podsumowanie, które dla wielu może być sporym zaskoczeniem.

Wynagrodzenia Polaków to temat, który od zawsze budzi emocje, a ich wysokość różni się w zależności od wielu czynników. W analizie ekspertów portali RynekPierwotny.pl i Rankomat.pl, prowadzonej przez cały ubiegły rok, przyjęto jednak kilka uniwersalnych założeń. Przeciętnie zarabiający 30-letni singiel otrzymuje „na rękę” 6 tys. zł netto. W przypadku bezdzietnej pary 30-latków mowa o wspólnych dochodach na poziomie 8 tys. zł, natomiast 35-letnie małżeństwo wychowujące jedno dziecko osiąga średni dochód w wysokości 10 tys. zł. Co ważne, przykładowi kredytobiorcy mieli umowę o pracę na czas nieokreślony oraz wkład własny na pokrycie 20% kosztów zakupu mieszkania, a zdolności kredytowej nie obniżały inne zobowiązania kredytowe. Mając takie możliwości finansowe można więc myśleć o zakupie własnego M za kredyt. Tym bardziej, że mogli spodziewać się większego zastrzyku gotówki. Dość powszechne było przekonanie, że rok 2024 przyniesie spadek oprocentowania kredytów mieszkaniowych udzielanych przez banki na warunkach rynkowych. Niestety, tak się nie stało.

Kredyty mieszkaniowe

Niedawno opinię publiczną zelektryzowała wiadomość, że – według Europejskiego Banku Centralnego – kredyty mieszkaniowe w Polsce są najdroższe w Europie. Jednak nie powinno to dziwić, skoro od października 2023 r. stopy procentowe pozostają na tym samym poziomie. Oznacza to między innymi, że wciąż niezmiennie wysokie jest przeciętne oprocentowanie kredytów hipotecznych, które w ubiegłym roku oscylowało w granicach 7,6-7,8%. Co gorsza, rosnące koszty życia spowodowały, że banki obniżały zdolność kredytową gospodarstw domowych, których zarobki zatrzymały się.

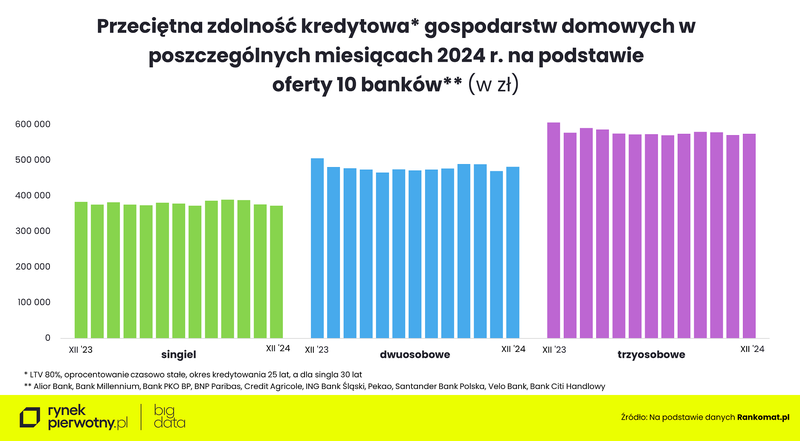

Jak wynika z analizy Rankomat.pl, który analizował ofertę 10 największych banków, nasza przykładowa singielka lub singiel mogli w grudniu ubiegłego roku liczyć na średnio ok. 373,2 tys. zł kredytu na zakup mieszkania. To kwota o 10,4 tys. mniejsza niż rok wcześniej. Z kolei przeciętna zdolność kredytowa bezdzietnej pary skurczyła się w ubiegłym roku o blisko 23,9 tys. zł (do ok. 482 tys. zł), zaś pary z dzieckiem – o ok. 31,8 tys. zł (do blisko 574,7 tys. zł w grudniu). Oczywiście w ciągu roku zdarzały się okresy poprawy zdolności kredytowej. W przypadku singielek i singli maksymalny pułap osiągnęła ona we wrześniu (389,8 tys. zł), podobnie jak gospodarstw dwuosobowych (niemal 489,9 tys. zł). Dla rodzin 2+1 spadki zdolności kredytowej przeplatane były wzrostami, ale ani razu nie była ona wyższa niż w grudniu 2023 r. Zmiany zdolności kredytowej w ostatnim czasie były bardzo nieznaczne.

– Wynikały one głównie z wprowadzania i wycofywania ofert promocyjnych. Oprocentowanie wpływa na wysokość dostępnej kwoty kredytu, dlatego istnieje szansa, że w tym roku dostępność się poprawi. W drugiej połowie roku spodziewane są obniżki stóp procentowych NBP. Jeśli zostaną wprowadzone, to spadnie także oprocentowanie kredytów hipotecznych, a w rezultacie zwiększy się maksymalna dostępna kwota kredytu – komentuje Jarosław Sadowski, dyrektor Departamentu Analiz w Rankomat.pl.

Należy dodać, że poszczególne banki różnie oceniają zdolność kredytową. Na przykład w przypadku singielki czy singla z dochodem na rękę na poziomie 6 tys. zł, różnica między najbardziej i najmniej hojnym bankiem w zestawieniu wynosiła w grudniu ubiegłego roku aż 175 tys. zł. Przy czym należy wziąć pod uwagę, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi, dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Pamiętajmy, że dzięki wkładowi własnemu, kwota na zakup mieszkania jest większa. Dla uproszczenia w niniejszej analizie przyjęto, że mieszczą się w niej wszystkie koszty transakcyjne. Ponadto rodzice obiecali młodym pomoc w ewentualnym wykończeniu oraz umeblowaniu mieszkania. Oznacza to, że w grudniu ubiegłego roku rodzina 2+1 mogła sobie pozwolić na wydatek ok. 718,3 tys. zł (rok wcześniej – 758 tys. zł), a bezdzietna para – nieco ponad 602,5 tys. zł (rok wcześniej - 632,4 tys. zł). Z kolei przeciętnie zarabiająca singielka i singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym mgli przeznaczyć ok. 466,5 tys. zł (rok wcześniej – 479,5 tys. zł).

Pytanie, jak duży jest wybór mieszkań na kieszeń naszych „przeciętnych” gospodarstw domowych?

Jaki wybór mieszkań na przeciętną kieszeń?

Pierwsza dobra wiadomość jest taka, że w 2024 r. deweloperzy wprowadzili do sprzedaży znacznie więcej lokali niż rok wcześniej a ponieważ sprzedaż szła im gorzej, efektem jest duża, a w niektórych metropoliach wręcz rekordowa oferta mieszkań dostępnych na rynku. Z danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie pod koniec grudnia w ofercie firm deweloperskich było blisko 15,8 tys. lokali, w Krakowie - ponad 9,4 tys., we Wrocławiu - blisko 9 tys., a w Trójmieście - blisko 7,2 tys. Jeszcze nigdy deweloperzy nie oferowali tak wielu mieszkań w Łodzi (ponad 9,4 tys.), Poznaniu (ponad 7,7 tys.) i w miastach Górnośląsko-Zagłębiowskiej Metropolii (niemal 9,5 tys.). Dla tych, którzy mogą sobie pozwolić na zakup nowego M sytuacja wydaje się więc komfortowa.

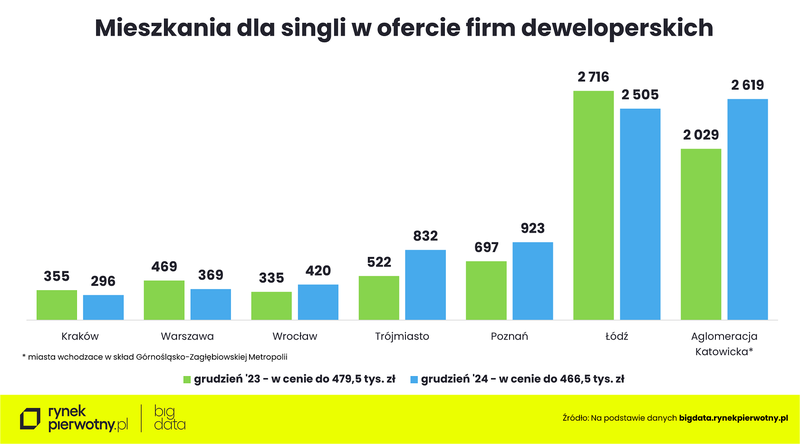

Z drugiej strony, choć w ubiegłym roku wybór mieszkań się zwiększył, to ich ceny poszły w górę. Na szczęście w ofercie deweloperów zaczęło się pojawiać coraz więcej mieszkań w segmencie popularnym, czyli w cenach, które są w zasięgu przeciętnych kredytobiorców. Ale czy czas zagrał na ich korzyść? Przypomnijmy, że możliwości finansowe mieli nieco mniejsze niż rok wcześniej. Mimo to, wzrosła oferta nowych mieszkań, których ceny jednostkowe są w zasięgu przeciętnych kredytobiorców. Z trzema wyjątkami. Jak wynika z danych BIG DATA RynekPierwotny.pl, mniejszy niż przed rokiem wybór mieli przeciętnie zarabiający single i singielki w Warszawie, Krakowie i Łodzi.

W stolicy w cenie do 466,5 tys. zł było pod koniec grudnia ubiegłego roku niespełna 470 lokali z ujawnioną ceną, czyli o 100 mniej niż 12 miesięcy wcześniej. Najmniej, bo tylko niespełna 300 takich lokali było w Krakowie. Największy wybór mieszkań w tej cenie był natomiast w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ponad 2,6 tys. lokali z ujawnioną ceną) oraz w Łodzi (ponad 2,5 tys.). Przy czym w tej pierwszej metropolii pula mieszkań „na kieszeń” przeciętnie zarabiających singli i singielek kredytobiorców zwiększyła się o 590 lokali, zaś w Łodzi o 211 się skurczyła. Wzrost oferty miał miejsce także we Wrocławiu (z 335 do 420 lokali), w Trójmieście (z 522 do 832) i Poznaniu (z 697 do 923 lokali).

Oczywiście w większości największych metropolii singielki i single mogli sobie pozwolić co najwyżej na dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znaleźliby też bez problemu trzypokojowe.

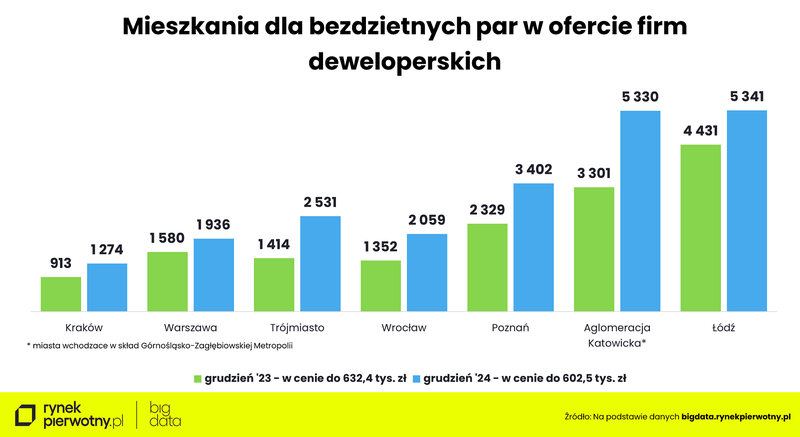

Więcej lokali, także czteropokojowych, znajdą w obu tych metropoliach bezdzietne pary. Natomiast w pozostałych największych miastach za 602,5 tys. zł można było kupić w grudniu głównie mieszkania dwupokojowe, choć – z wyjątkiem Krakowa i Warszawy – było też całkiem sporo trzypokojowych.

Także tę grupę potencjalnych nabywców najpewniej ucieszy wiadomość, że mieli większy wybór mieszkań niż rok wcześniej. Największy wzrost liczby lokali – o ponad 2 tys. – odnotowano w Górnośląsko-Zagłębiowskiej Metropolii. Pod koniec grudnia ubiegłego roku było ich tam ponad 5,3 tys. W Trójmieście oferta zwiększyła się o ponad 1,1 tys. mieszkań z ujawnioną ceną (do ok. 2,5 tys. lokali), w Poznaniu – o niespełna 1,1 tys. (do ok. 3,4 tys.), w Łodzi – o 910 (do ponad 5,3 tys.), we Wrocławiu – o ponad 700 (do ok. 2,1 tys.), w Krakowie – o 361 (do blisko 1,4 tys.), w Warszawie – o 356 (do ponad 1,9 tys.).

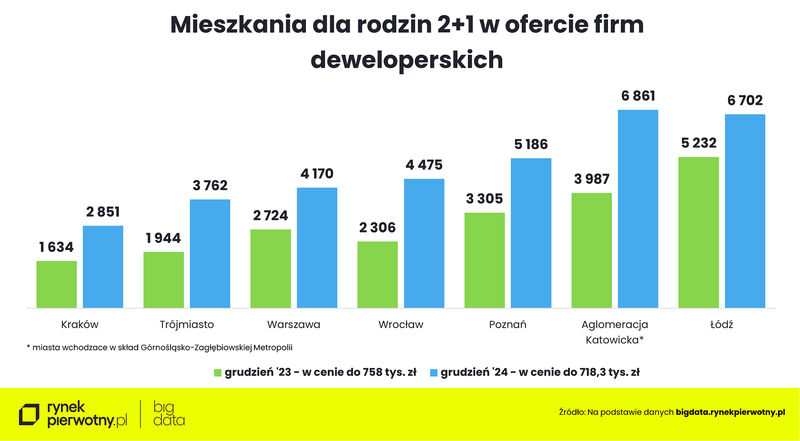

Jak wskazują eksperci portalu RynekPierwotny.pl w najlepszej sytuacji są przeciętnie zarabiające rodziny z dzieckiem, bo przy ich zdolności kredytowej w każdej z metropolii mogły przebierać w tysiącach ofert firm deweloperskich. Ponadto we wszystkich metropoliach wzrosła liczba mieszkań będących w finansowym zasięgu takich rodzin. Największy wybór miały one w miastach Górnośląsko-Zagłębiowskiej Metropolii (niemal 6,9 tys. mieszkań), zaś najmniejszy w Krakowie (niespełna 2,9 tys.).

We wszystkich metropoliach było łącznie ok. 34 tys. mieszkań w cenie do 718,3 tys. zł, a w ciągu 12 miesięcy przybyło ich niemal 12,9 tys. Najwięcej w Górnośląsko-Zagłębiowskiej Metropolii (ok. 2,9 tys.) i we Wrocławiu (ok. 2,2 tys.). Najmniejszy przyrost lokali w tej cenie miał miejsce w Krakowie (ok. 1,2 tys.) i w Warszawie (ok. 1,4 tys.). Procentowo największy skok oferty – o 94% - odnotowano w Trójmieście i Wrocławiu.

Mając do dyspozycji ponad 718 tys. zł w niemal we wszystkich metropoliach (wyjątkiem był Kraków i Warszawa) w zasięgu były nawet mieszkania czteropokojowe i większe. Najwięcej tak dużych metraży było w grudniu ubiegłego roku w Górnośląsko-Zagłębiowskiej Metropolii (419 lokali z ujawnioną ceną) i Łodzi (268). Wciąż można je było znaleźć w ofercie deweloperów w Poznaniu (85 mieszkań), Trójmieście (89) i Wrocławiu (38).

Z danych BIG DATA RynekPierwotny.pl wynika, że w 2024 r. sprzedaż nowych mieszkań była niższa niż rok wcześniej. Wyjątkiem była tylko Łódź. Z kolei w miastach Górnośląsko-Zagłębiowskiej Metropolii jedynie w 2023 r. sprzedaż mieszkań była wyższa. Ale wtedy funkcjonował dopalacz w postaci „Bezpiecznego Kredytu 2%”. O zapaści sprzedażowej nie można też mówić w przypadku Poznania.

– W tych trzech metropoliach mieszkania są najtańsze w przeliczeniu na metr kwadratowy, ale też największa jest ich dostępność dla kupujących pierwsze M za kredyt, czyli głównie dla singli i singielek – zauważa Marek Wielgo, ekspert portalu RynekPierwotny.pl.

I dodaje, że na drugim biegunie są Kraków i Warszawa, gdzie mieszkania są najdroższe, a ich dostępność dla singli i singielek – najmniejsza. W Krakowie ubiegły rok był najgorszym pod względem sprzedażowym w ostatnich sześciu latach. W stolicy gorszy był jedynie rok 2022, kiedy na rynku kredytowym panowała zapaść.

– To pokazuje, że dla nabywców kredytowych mieszkania są już za drogie, a skurczył się popyt ze strony klientów, których stać na płacenie bajońskich sum – komentuje Marek Wielgo.

Źródło: RynekPierwotny.pl/Rankomat.pl

25.09.2025Analizy ekspertówRaportyTrendy rynkowe

25.09.2025Analizy ekspertówRaportyTrendy rynkoweIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Analizy ekspertówRaportyTrendy rynkowe

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Analizy ekspertówRaportyTrendy rynkowe

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.