Odwilż cenowa materiałów budowlanych w pełnej krasie

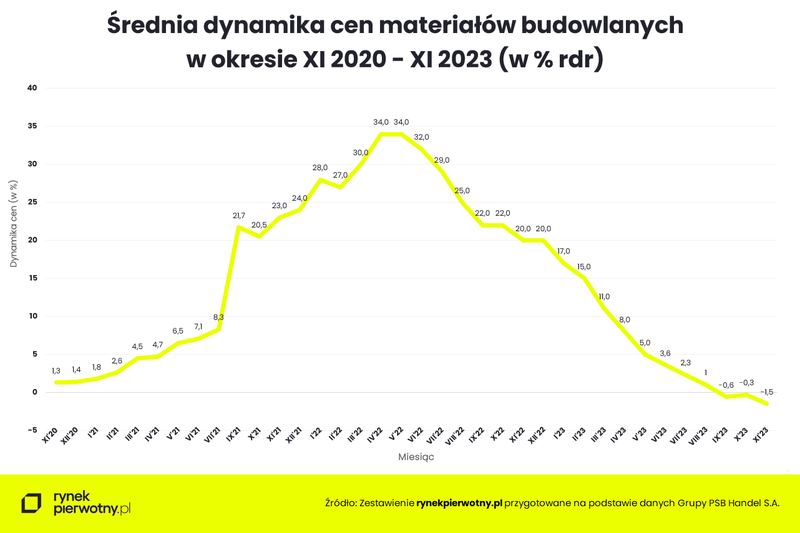

Średnia dynamika cen materiałów budowlanych po raz trzeci z rzędu zanotowała spadek poniżej zera, tym razem o równe półtora procent. Z kolei w odniesieniu do poprzedzającego października spadek cen wyniósł -0,3 proc. Tym samym, jak wskazują eksperci portalu RynekPierwotny.pl, na krajowym rynku materiałów budowlanych intensywność korekty przybiera na sile, co stawia pod sporym znakiem zapytania przewidywany przez rynkowych ekspertów powrót wzrostów cen w przyszłym roku.

Po wrześniowo-październikowym spadku liczonej rdr dynamiki cen materiałów budowlanych do wartości ujemnych odpowiednio rzędu -0,6 i -0,3 proc., w listopadzie kontynuacja korekty cen spowodowała jej pogłębienie o -1,5 proc. Tym samym intensywność tendencji spadkowej cen na omawianym rynku uległa wyraźnemu umocnieniu.

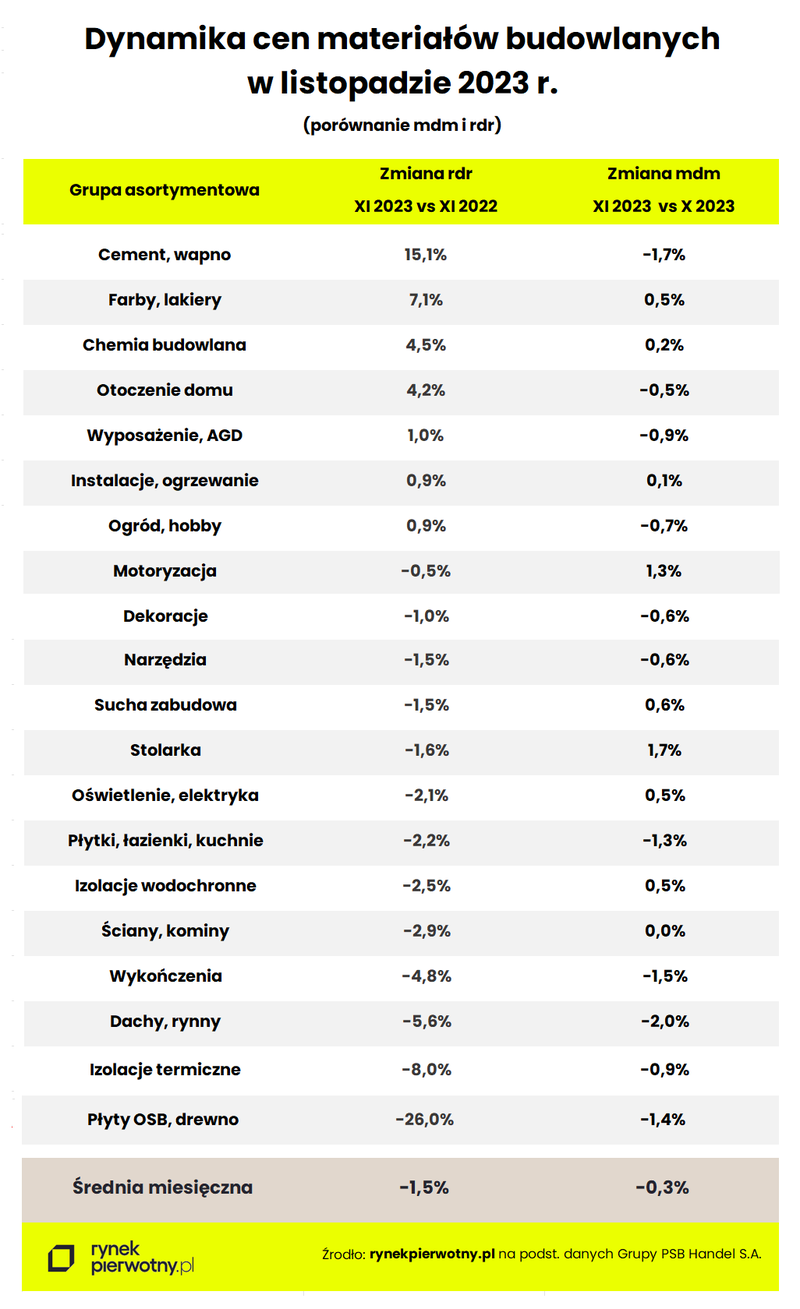

Odczyt dynamiki cen materiałów budowlanych autorstwa Grupy PSB Handel S.A. w listopadzie tym razem nieco zaskoczył swą intensywnością, zwłaszcza na tle wciąż dość mocno trzymającej się rodzimej inflacji na poziomie 6,5 proc. W dalszym ciągu liderem wzrostów pozostaje cement-wapno jako pozycja najmocniej zwyżkująca rok do roku o ponad 15 proc.

Jednocześnie jednak ta sama grupa asortymentowa w relacji miesiąc do miesiąca zanotowała drugi co do wielkości regres stawek o - 1,7 proc., co jest najlepszym potwierdzeniem obowiązującej tendencji.

Poza tym, jak zauważają eksperci portalu RynekPierwotny.pl, ponownie potwierdzony został trend rosnącego wolumenu pozycji z ujemnym wskaźnikiem zmiany cen, czyli rok do roku taniejących. W październiku grupa PSB zakomunikowała dziesięć takich przypadków, w listopadzie zaś liczba ta wzrosła do trzynastu, czyli grubo ponad połowy monitorowanych grup towarowych. Wśród nich, tak jak przed miesiącem, wyróżniają się płyty OSB z drewnem oraz izolacje termiczne, tym razem z cenowym regresem rdr rzędu odpowiednio 26 i 8 proc.

Poszukując przyczyn postępującej przeceny materiałów budowlanych, w pierwszym rzędzie warto przyjrzeć się parametrom popytu na poszczególne grupy asortymentowe.

W opinii ekspertów Grupy PSB „dynamika sprzedaży w listopadzie br. w relacji rok do roku była zróżnicowana, z wyraźnym wzrostem w niektórych kategoriach produktowych i równoczesnym spadkiem w innych. Największy wzrost odnotowano w grupie: wykończenia (+46%) czy farby, lakiery (+26%), co prawdopodobnie związane jest z okresem przedświątecznego odświeżania mieszkań. Zaś w spadkach sprzedaży przodowały kategorie: dachy, rynny (-21%), ogród i hobby (-15%) oraz izolacje termiczne (-13%)”.

Jak zauważają eksperci portalu RynekPierwotny.pl dodatnia dynamika sprzedaży była udziałem dwunastu grup towarowych, ujemna wystąpiła w ośmiu przypadkach. Trudno zatem o jednoznaczny wniosek, że za spadkami cen materiałów budowanych stoi niewystarczający na nie popyt.

Co więcej, nie słabnie dość wyraźna tendencja wzrostowa danych GUS budownictwa mieszkaniowego, które są wiarygodnym wskaźnikiem trendów popytowych rynku materiałów budowlanych. Dane za październik ponownie potwierdziły jej aktualność nie tylko w przypadku mieszkań rozpoczętych przez deweloperów, ale przede wszystkim nowych pozwoleń na budowę.

W tej sytuacji coraz wyraźniejsza odwilż cenowa na krajowym rynku materiałów budowlanych może być efektem taniejących na świecie surowców z ropą naftową i węglem na czele, a także rosnącego w siłę złotego, dzięki któremu import nie tylko komponentów produkcyjnych, ale i gotowych materiałów jest obecnie coraz tańszy. Tym samym korekta cenowa może tu jeszcze potrwać, choć nie sposób na chwilę obecną przewidzieć moment przesilenia.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.