Profity deweloperów giełdowych po pierwszych trzech kwartałach br. z niejednoznaczną wymową

Ubiegłoroczny zysk netto notowanych na GPW (rynek podstawowy i Catalyst) reprezentantów branży deweloperskiej o profilu mieszkaniowym osiągnął najwyższy historycznie poziom grubo ponad 1,7 mld zł. Pytanie, czy profity po trzech tegorocznych kwartałach uzasadniają prognozy kolejnego rekordu w 2023 r.

W oczekiwaniu kolejnego rekordu zyskowności

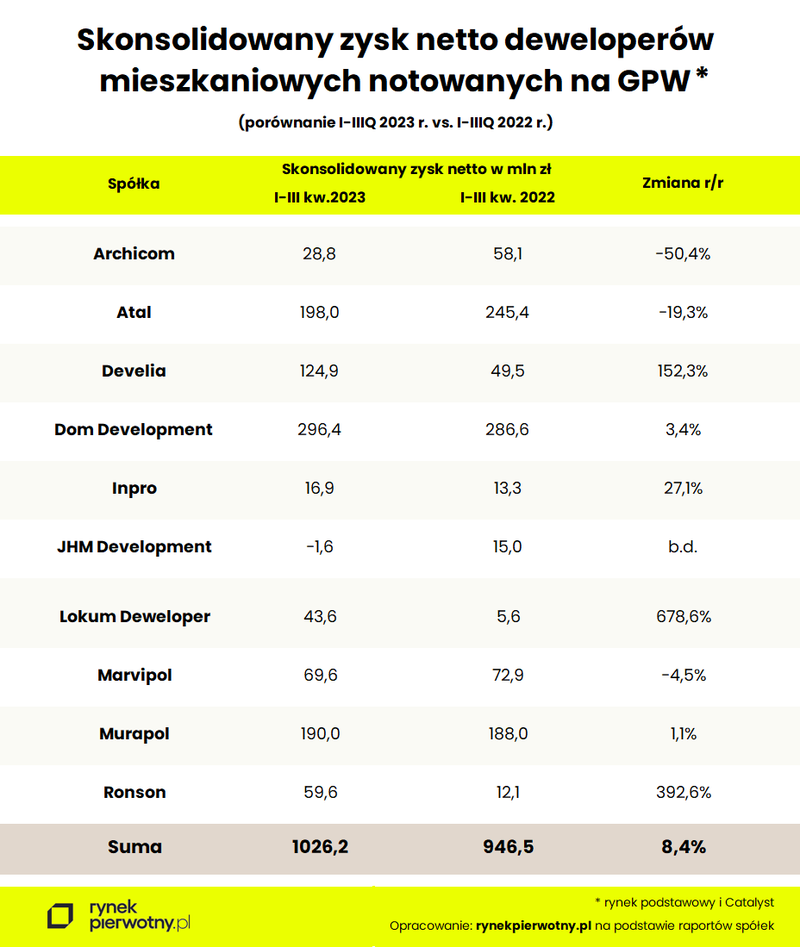

Pozycję rynkowych tuzów w kwestii zdolności generowania zysków z działalności deweloperskiej, których profity można liczyć w setkach milionów złotych, po trzech kwartałach br. potwierdziła czwórka firm: Dom Development, Atal, Develia oraz debiutujący na parkiecie GPW Murapol. Tym razem w zestawieniu zabrakło Robyga, który publikacje wyników finansowych ogranicza do półrocznych i rocznych.

Jednak w przypadku deweloperki mieszkaniowej wszelkie kwartalne raporty finansowe, poza tymi kompletnymi całorocznymi, należy traktować ze sporą rezerwą. W tym segmencie rynku nieruchomości tego typu parametr jak zysk netto, choć jest wiarygodnym wskaźnikiem kondycji finansowej spółki, nie musi do końca odzwierciedlać bieżącego stanu koniunktury rynkowej, czy też aktualnej sytuacji poszczególnych firm.

Osiągnięty zysk netto jest bowiem efektem tzw. przekazań, a więc zawarcia ostatecznych umów przeniesienia własności lokali pochodzących ze sprzedaży, a ściślej przedsprzedaży poprzednich okresów. Jest to więc bardziej efekt działalności operacyjnej sprzed kilku kwartałów, aniżeli aktualnej aktywności gospodarczej.

Co więcej, jest już niemal normą, że przekazania mieszkań przez notowanych na GPW deweloperów mają zdecydowanie nierównomierny wymiar w przeciągu roku, a ich kumulacja następuje zazwyczaj w ostatnim, czwartym kwartale. Stąd też ogromne rozbieżności w parametrze zmian rok do roku w ostatniej kolumnie tabeli. W ubiegłym roku czysty zysk wypracowany przez prezentowane spółki w IV kwartale stanowił około 40 proc. zysku całorocznego. Stąd wniosek, że i rok bieżący może okazać się rekordowy, a sumaryczny zysk netto po dołączeniu do prezentowanej stawki Robyga może sięgnąć okolic 2 mld zł. A rekordowe profity deweloperki giełdowej, to i rekordowe dywidendy dla akcjonariuszy, a więc – przynajmniej teoretycznie – rekordowe notowania giełdowe. I tu pojawia się pewien problem.

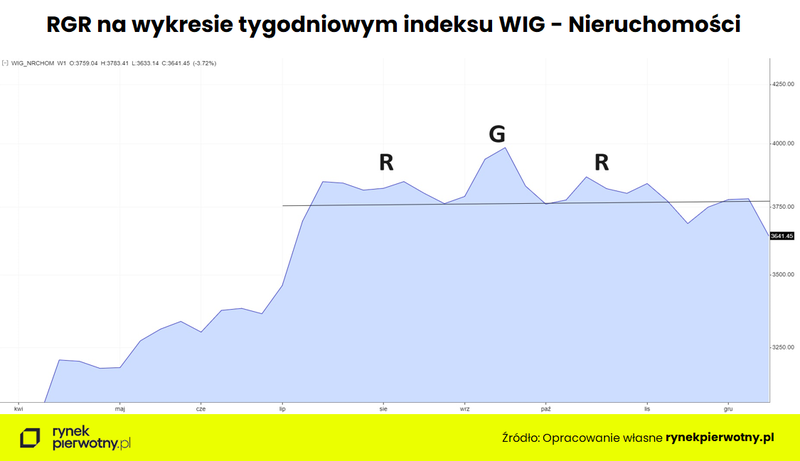

BK2% i zastopowana hossa WIG-Nieruchomości

Skoro zyski deweloperów giełdowych wciąż mają się tak dobrze, to pojawia się pytanie o słabość indeksu sektora spółek nieruchomościowych, zwłaszcza w odniesieniu do głównych wskaźników koniunktury GPW, wynikająca głównie z niedomagań notowań budowniczych mieszkań. Powyborcza euforia, która zdominowała niemal cały parkiet warszawskiej giełdy, uporczywie je omija.

Jednak co gorsza, wykres WIG-Nieruchomości zdaje się skłaniać ku realizacji figury przypominającej RGR (głowa z ramionami), zwiększającej prawdopodobieństwo odwrócenie średnioterminowego trendu wzrostowego, a tym samym nieco dłuższą korektę już 11-letniej hossy. Gdy ostatnio w reakcji na zapowiedź nowej koalicji rządowej o materializujących się szansach pozyskania przez Polskę środków z KPO główny indeks giełdowy WIG ustanawiał nowy rekord wszechczasów, WIG-Nieruchomości w najlepsze zaliczał ponad 1,5-procentowe tąpnięcie, generowane głównie wyprzedażą akcji deweloperów mieszkaniowych.

Sęk w tym, że niemal dokładnie w tym samym czasie nowy minister rozwoju ogłaszał decyzję o kontynuacji programu Bezpieczny Kredyt 2%. Czyżby więc inwestorzy giełdowi poddawali w wątpliwość „bezpieczeństwo” rządowych dopłat do hipotek dla koniunktury rynku nieruchomości mieszkaniowych i perspektyw zyskowności spółek deweloperskich?

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.