Regresu ciąg dalszy, czyli budownictwo mieszkaniowe w 2023 roku

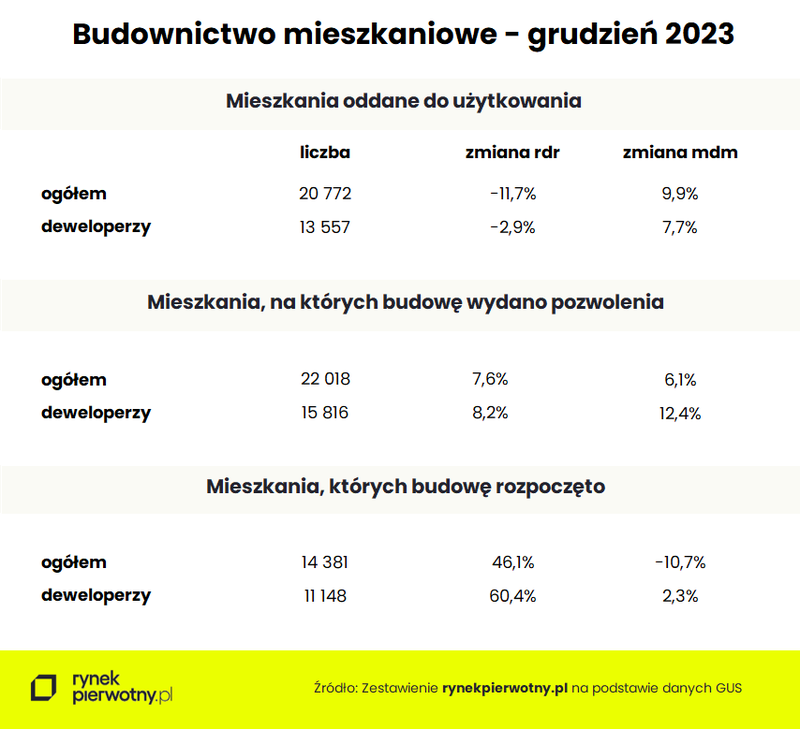

Styczniowa informacja GUS prezentująca wyniki budownictwa mieszkaniowego, tradycyjnie dotyczy już kompletnych danych inwestycyjnych pierwotnego segmentu krajowej mieszkaniówki w ostatnim miesiącu oraz całym zakończonym 2023 roku. Pod względem sprzedażowym był to okres sztucznego pompowania koniunktury przez program BK2%, niestety w sytuacji kontynuacji regresu statystyk inwestycyjnych budownictwa mieszkaniowego.

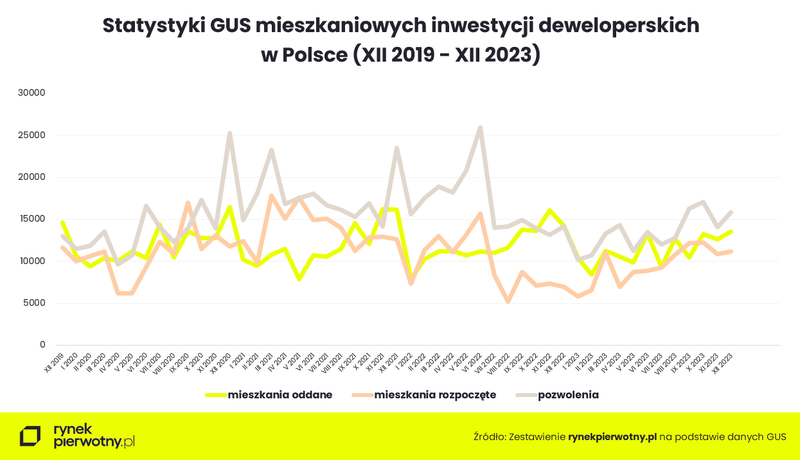

W inwestycjach rozpoczętych kontynuacja hamowania

Pierwszorzędną z punktu widzenia bieżącej koniunktury kategorią gusowskich statystyk budownictwa mieszkaniowego, są dane dotyczące mieszkań, których budowę rozpoczęto. W roku 2023 licząc ogółem ruszyła budowa 189 tys. mieszkań i domów jednorodzinnych, co oznacza nieco ponad 5-proc. regres w relacji rdr. Z tego sami deweloperzy uruchomili w ub. roku budowę bez mała 115 tys. lokali, czyli praktycznie tyle samo co w roku poprzednim.

Jednak należy w tym miejscu podkreślić fakt bardzo niskiej bazy roku 2022, w którym praktycznie nastąpiło załamanie rocznych statystyk nowych budów w reakcji przedsiębiorców na tąpniecie rzędu blisko 40 proc. rdr kontraktacji nowych lokali po serii podwyżek stóp procentowych.

Z kolei w roku ubiegłym wejście w życie programu kredytów preferencyjnych BK2% znacznie wywindowało popyt na nowe mieszkania, o rekordowe 40 proc. w relacji rok do roku. W tej sytuacji naturalna koleją rzeczy wdawać by się mogło istotne przyspieszenie uzupełniania oferty oraz przyspieszenie uruchamiania nowych budów przez deweloperów. Niestety nic takiego nie nastąpiło, przez co oferta nowych mieszkań została wydrenowana, a ceny poszybowały średnio o jedną piątą w największych krajowych metropoliach.

Jeszcze gorzej sytuacja wygląda w przypadku inwestorów indywidualnych. Ci w roku ubiegłym ruszyli z budową zaledwie 70 tys. domów, czyli o ponad 15 proc. mniej rok do roku.

Kolejne załamanie w pozwoleniach na budowę

Znacznie bardziej pesymistycznie prezentuje się sytuacja w kwestii pozyskanych w roku ubiegłym nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W tym przypadku ogółem udzielono 241 tys. przedmiotowych decyzji administracyjnych, co oznacza spadek względem 2022 r. już o blisko jedną piątą. Bardzo zbliżony regres w relacji rok do roku stał się udziałem zarówno deweloperów jak i budujących na własne potrzeby z wynikami odpowiednio 162 i 72 tys.

Jak wiadomo, statystyki nowych pozwoleń na budowę są podstawowym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów. Widać więc dość wyraźnie, ze optymizm branży deweloperskiej w kwestii perspektyw rozwoju koniunktury pierwotnego segmentu mieszkaniówki w dłuższym terminie nieprzerwanie pozostaje raczej we względnej defensywie, niezależnie od inicjatyw kolejnych rządów, decydujących się na stymulowanie popytu na mieszkania miliardowymi subwencjami kredytów mieszkaniowych.

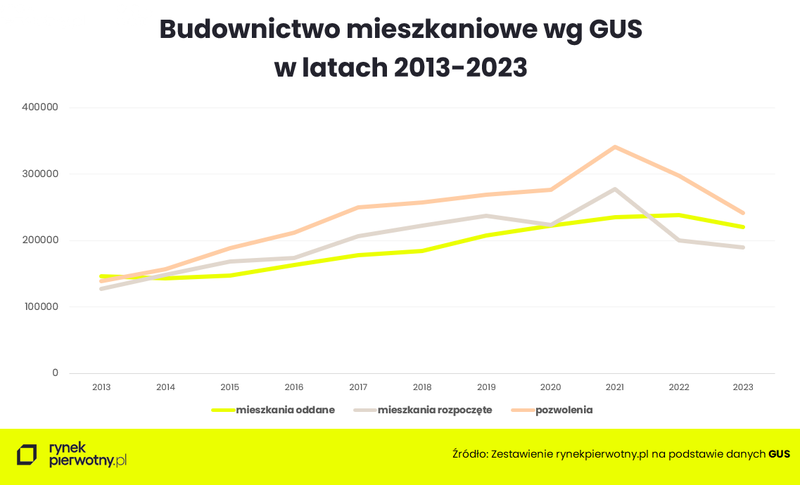

Mieszkania oddane również na opadającej fali

W 2023 roku GUS doliczył się nieco ponad 220 tys. lokali ukończonych i przekazanych do użytkowania, czyli o ponad 7 proc. mniej niż rok wcześniej. To pierwszy spadek tej kategorii danych od 2014 roku, czyli początku największego i najdłużej trwającego boomu w krajowej mieszkaniówce. Tym samym mieszkania oddane solidarnie dołączyły do spadkowej tendencji dwóch pozostałych kategorii danych GUS budownictwa mieszkaniowego.

Przedmiotowe statystyki stanowią pokłosie stanu koniunktury sprzed około 2 lat, nie odzwierciedlając jej bieżącej kondycji. Od dłuższego czasu było więc niemal przesadzone, że i tu także coraz bardziej słabnącą tendencję wzrostową w końcu zastąpi spadek, co stało się faktem w roku ubiegłym, tym samym potwierdzając stan spowolnienia koniunktury inwestycyjnej pierwotnego segmentu krajowej mieszkaniówki.

Perspektywy roku bieżącego pod znakiem zapytania

Po roku 2022, który okazał się okresem gwałtownego przesilenia koniunktury sprzedażowej mieszkań deweloperskich, pociągającym za sobą główne rynkowe statystyki inwestycyjne z mieszkaniami rozpoczętymi na czele, rok ubiegły zaznaczył się kontynuacją i pogłębieniem regresu danych GUS budownictwa mieszkaniowego. Mamy więc do czynienia z dalszym poszukiwaniem przez nie dna spadkowej dynamiki. Pytanie jednak, na jakim poziomie owo dno może się znajdować.

Ogółem statystyki GUS nowych inwestycji mieszkaniowych oraz pozwoleń na budowę cofnęły się w ciągu dwóch lat do poziomu z roku 2016. Niestety prowadzi to do sytuacji topniejącej i niedomagającej oferty deweloperskiej rynku pierwotnego, co ma miejsce w warunkach stymulowania popytu mieszkaniowego przez kolejne rządowe programy dopłat do hipotek. Tymczasem wciąż pod dużym znakiem zapytania stoi perspektywa zwiększenia zdolności produkcyjnych deweloperów w roku bieżącym, a ciągłe ryzyko kolejnych etapów materializacji nierównowagi popytowo-podażowej wciąż komplikuje sytuację rynkową i grozi utrzymaniem trendu windowania stawek mkw. nowych mieszkań do wartości dwucyfrowych w skali roku.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.