Rynek materiałów budowlanych w lipcu: popyt w górę ceny wciąż w dół

Lipiec nie przyniósł żadnej istotnej zmiany w trwającej od roku stabilizacji dynamiki cen materiałów budowlanych na niewielkim minusie. Jak zauważają eksperci portalu RynekPierwotny.pl tym razem jednak spadki stawek były kontynuowane przy wyraźnie rosnącym popycie na większość grup towarowych. Pytanie, czy może to być sygnał zbliżającego się przesilenia koniunktury sprzedażowej na krajowym rynku materiałów budowlanych.

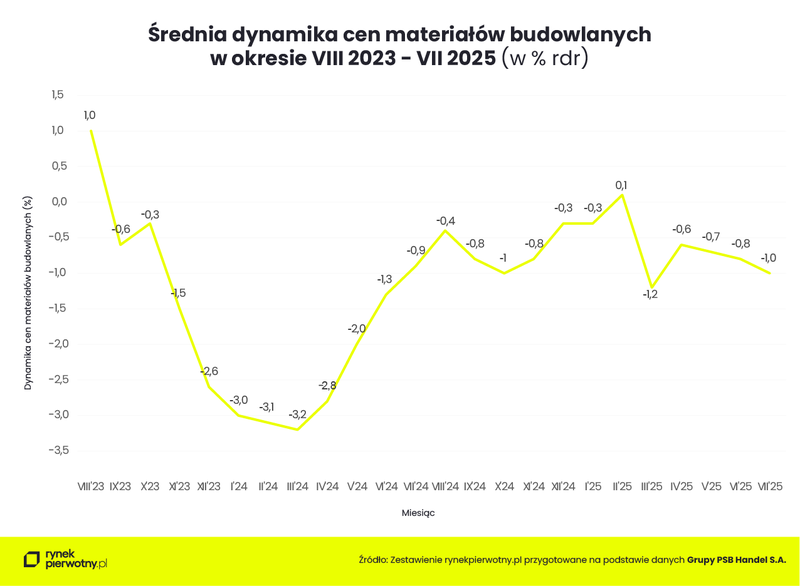

Publikowana przez Grupę PSB średnia dynamika cen materiałów budowlanych w relacji rok do roku w lipcu zanotowała kolejny raz umiarkowany spadek wartości, tym razem o równo 1%. W kanale detalicznym zniżka wyniosła 1%, z kolei w kanale hurtowym - 0,7%. W ten sposób średnie zmiany stawek w relacji miesiąc do miesiąca wciąż utrzymują się w przedziale 0-1%.

Wzrost cen lipcu 2025 r. w porównaniu do lipca 2024 r. odnotowano zaledwie w trzech grupach towarowych, natomiast w pozostałych siedemnastu odnotowano spadki. Takie proporcje wskazują, że silnie utrwalony, jednak zdecydowanie umiarkowany trend spadkowy ma się wręcz coraz lepiej.

Największy spadek cen wystąpił w przypadku izolacji wodochronnych (-4,3%), oświetlenia, elektryki (-3,8%) i wykończeń (3,4%). Z kolei niewielkie podwyżki odnotowano jedynie w trzech kategoriach: płyty OSB, drewno (+2,3%), farby, lakiery (2,0%) oraz cement, wapno (+1,5%). Uwagę zwraca nie tylko znaczna przewaga zniżkujących cenowo grup asortymentowych, ale także wyraźnie większy zakres zmian stawek pozycji przecenianych niż rosnących.

Grupa PSB w swojej najnowszej informacji o zmianach cen materiałów budowlanych w lipcu 2025 r. po raz pierwszy od dosyć dawna zakomunikowała ożywienie popytu na większość grup asortymentowych. Prawdopodobnie nie jest kwestią przypadku fakt, że wzrost sprzedaży zbiegł się w czasie z wyraźnym odbiciem statystyk GUS budownictwa mieszkaniowego. Ich mocno utrwalony spadkowy trend w lipcu uległ wyraźnemu odwróceniu, co w istotnym stopniu oddaliło narastające widmo ryzyka załamania koniunktury inwestycyjnej pierwotnego segmentu rodzimej mieszkaniówki. Co ciekawe, do znacznej poprawy danych przyczynili się zarówno inwestorzy indywidualni jak i deweloperzy, choć ci ostatni w wyraźnie większym stopniu. Najsilniejsze odreagowanie tendencji malejącej stało się udziałem nowych deweloperskich pozwoleń na budowę, jednak równie optymistycznie zaprezentowały się dane najbardziej istotne z punktu widzenia stanu bieżącej koniunktury, czyli dotyczące mieszkań, których budowę rozpoczęto. Wygląda na to, że obawy budowniczych mieszkań o perspektywy rozwoju koniunktury sprzedażowej nowych mieszkań ustąpiły mobilizacji inwestycyjnej przed oczekiwanym jesiennym wzrostem aktywności popytowej rynku pierwotnego.

Jeśli ożywienie w inwestycjach mieszkaniowych nie spali na panewce, popyt na materiały budowlane powinien w kolejnych miesiącach również zwyżkować. Tymczasem choć rynek materiałów budowlanych wciąż znajduje się w fazie równowagi, to połączenie stabilizacji dynamiki stawek ze stopniowym odradzaniem popytu sugeruje, że znajdujemy się blisko punktu zwrotnego i w perspektywie kolejnych miesięcy możemy obserwować stopniowe odbicie cen, szczególnie w kluczowych kategoriach jak cement czy drewno. Trzeba jednak pamiętać, że na ceny części materiałów wpływa także globalna koniunktura, ceny surowców i kursy walutowe – i te mogą zaburzyć owe odbicie.

Tymczasem znajdująca się w najpoważniejszym od dekady kryzysie rodzima branża budowlana wciąż nie może doczekać się zapowiadanego od miesięcy boomu inwestycyjnego w ramach krajowej gospodarki w segmentach budownictwa drogowego, kolejowego, energetycznego, wojskowego czy mieszkaniowego finansowanych ze środków unijnych. Taka sytuacja nie musi jednak trwać wiecznie, a ożywienie koniunktury na rynku budowlanym za sprawą środków z KPO w końcu doczeka się materializacji.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.