Rynek mieszkaniowy w III kw. 2024: znacznie mniej klientów, ale ceny rosną

Sytuacja na rynku mieszkaniowym jest dość specyficzna. Mimo osłabienia popytu ceny mieszkań wcale nie spadają. Jednocześnie w największych miastach na rynku pierwotnym zmniejsza się udział lokali w cenach poniżej 10 tys. zł za m kw. Najnowsze dane na ten temat prezentuje Barometr Metrohouse i Credipass za III kw. 2024 r. przygotowany we współpracy z portalem RynekPierwotny.pl.

Większe możliwości negocjacji na rynku używanych mieszkań

Rekordowa podaż mieszkań i mało klientów zdecydowanych na realizację transakcji to dobry prognostyk na korekty cen. Na pewno taki scenariusz biorą pod uwagę wszyscy ci, którzy odkładają w czasie decyzję o zakupie licząc na to, że zarówno deweloperzy, jak i indywidualni sprzedający w końcu spuszczą z tonu i będzie można dokonać zakupu po znacznie niższych cenach niż dotychczas. Takiemu obrotowi spraw mogą też sprzyjać dość stanowcze działania Rady Polityki Pieniężnej, które prowadzą do utrzymania stóp procentowych na niezmiennych poziomach. Fakt ten ma bezpośrednie przełożenie zarówno na ceny kredytów hipotecznych, ale też na ich dostępność.

Zamiast spadków pojawiają się jednak wzrosty cen. Taka konkluzja może towarzyszyć po zapoznaniu się z 22-gą edycją Barometru Metrohouse i Credipass.

- Nadal mamy do czynienia z kontynuacją cenowego rajdu. Nie są to lokalne podwyżki, które można by było uzasadnić specyfiką rynku, ale pojawiają się one masowo w większości największych miast. Wśród mieszkań z drugiej ręki, w analizowanych w Barometrze miast, tylko w Łodzi średnia cena transakcyjna nie przekracza jeszcze kwoty 10 tys. zł za m kw., mówi Marcin Jańczuk, ekspert Metrohouse.

Co więcej, nie widać na przestrzeni ostatnich kwartałów znaczących zmian w zdolności kredytowej klientów. W analizowanych przypadkach średnia zdolność kredytowa najbardziej spadła dla rodziny 2+2 (753 tys. zł w 1 kw. vs. 741 tys. zł w 3 kw.). Odwrotna sytuacja jest w przypadku par – w 3 kw. mogły one otrzymać średnio 766 tys. zł i jest to najwyższa kwota od początku roku. W każdym z tych obliczeń przyjęto dochody na poziomie 12 tys. zł na gospodarstwo domowe.

- Pomimo dość atrakcyjnego oprocentowania kredytów w 3 kw. br., możliwości Polaków do zaciągania nowych zobowiązań nie zwiększyły się znacząco. Brak spadków stóp procentowych, restrykcyjna polityka kredytowa banków oraz brak jednoznacznej odpowiedzi w kwestii programu rządowego dla kredytobiorców, powoduje spowolnienie na rynku mieszkaniowym i kredytowym, zauważa Andrzej Łukaszewski, ekspert finansowy Credipass.

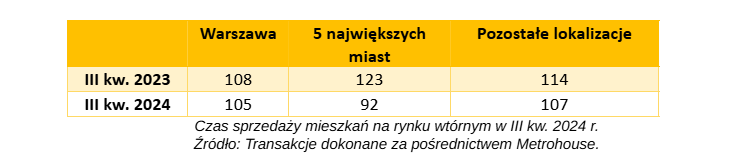

Mając na uwadze dużą podaż mieszkań na sprzedaż oraz niższą aktywność klientów kupujących czas sprzedaży, w porównaniu do analogicznego okresu zeszłego roku, można uznać za dość dobry. Jeżeli porównamy go jednak do II kw. br. widać jednak dość duże zmiany – zwłaszcza w Warszawie, gdzie według raportu Barometr Metrohouse i Credipass widoczne jest wydłużenie czasu oczekiwania na transakcję o nieco ponad miesiąc. W tabeli transakcji spotkamy jednak skrajnie różne czasy sprzedaży – od transakcji zawieranych w ciągu kilku dni od pojawienia się oferty na rynku, do mieszkań sprzedawanych dopiero po kilkunastu miesiącach i korekcie ceny sięgającej ponad 20 proc. pierwszej ceny ofertowej. To pokazuje, jak duże znaczenie ma rzetelna wycena lokalu przed sprzedażą.

Zróżnicowana skala wzrostów na rynku pierwotnym

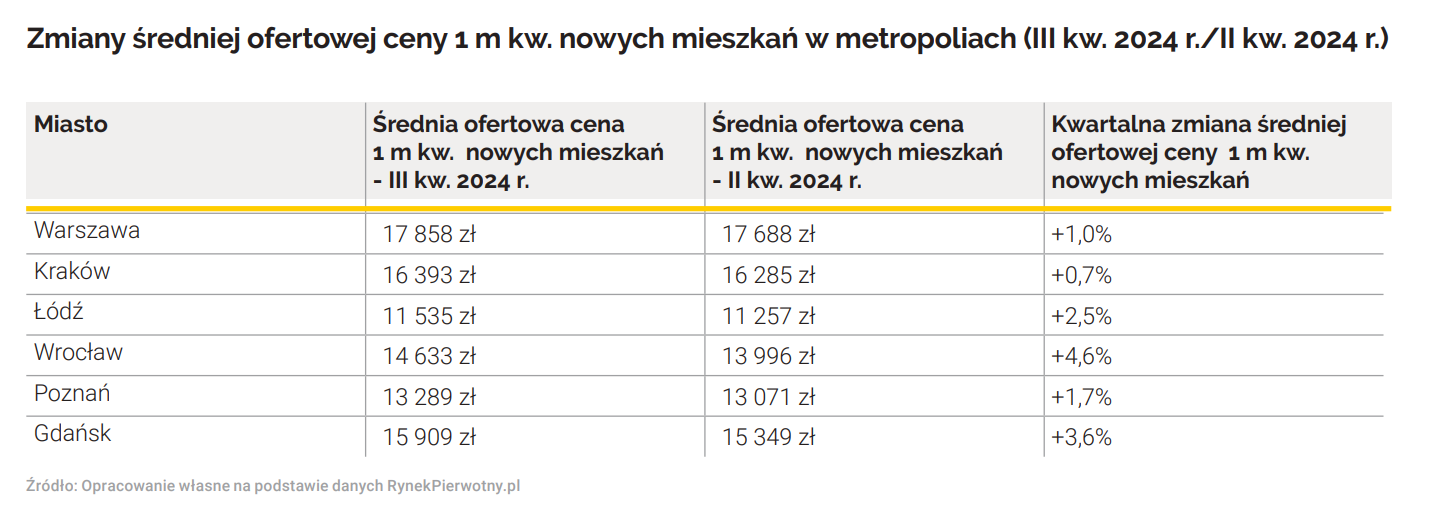

Eksperci portalu RynekPierwotny.pl zwracają uwagę, że III kw. 2024 r. cechował się o 13 proc. mniejszą sprzedażą deweloperów z sześciu największych rynków względem okresu kwiecień - czerwiec. W mniejszym stopniu spadła liczba wprowadzonych na największe rynki nowych ofert (o 6 proc. względem II kw. 2024 r.). To nie oznacza jednak korekt cen. Średnie ceny w III kw. wzrosły na każdym z sześciu analizowanych największych rynków w Polsce.

- Na wyróżnienie zasługuje nie tylko fakt, że nowy metraż wszędzie podrożał. Zróżnicowana skala wzrostów jest także godna uwagi. Najmniejsze kwartalne zmiany odnotowano tam, gdzie deweloperzy skupili się na uzupełnianiu podaży tańszymi ofertami. Mowa o dwóch największych miastach kraju, czyli Warszawie i Krakowie. Nieco odmienną strategię przyjęli inwestorzy działający na terenie Wrocławia. W Stolicy Dolnego Śląska na skutek wprowadzania droższych nowych inwestycji wyraźnie wzrósł bowiem ofertowy udział mieszkań deweloperskich z ceną 15 001 zł/m kw. - 20 000 zł/m kw. Co ciekawe, podobna zmiana miała miejsce również w Krakowie, ale zrównoważył ją m.in. spadek znaczenia rynkowego najdroższych lokali (kosztujących ponad 20 000 zł/m kw.), mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

Eksperci portalu RynekPierwotny.pl zwracają też uwagę na ciekawą statystykę dotyczącą udziału mieszkań, które kosztują (ofertowo) do 10 000 zł/m kw. Pod koniec września 2024 r. udział takich lokali w ofercie deweloperskiej był największy w Łodzi (27,6 proc.) oraz w Poznaniu (10,9 proc.).

- Wciąż stosunkowo wysoki wynik z Łodzi nie dziwi. Warto jednak podkreślić, że jeszcze kwartał wcześniej analogiczny „łódzki” odsetek nowych mieszkań z ceną do 10 000 zł/m kw. wynosił 37%, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. Prawie niemożliwe jest znalezienie nowego mieszkania za mniej niż 10 000 zł/m kw. na terenie Warszawy (0,9 proc.) i Krakowa (0,3 proc.).

Źródło: Metrohouse & Credipass & rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.