RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

Same zarobki to za mało

Wydawać by się mogło, że wysokość naszych zarobków ma kluczowe znaczenie podczas zakupu mieszkania. Jednak ważniejszy od wysokości comiesięcznych wpływów na konto jest stosunek zarobków do cen nieruchomości. Dzięki takiemu porównaniu wiemy, jaka jest nasza siła nabywcza na rynku mieszkaniowym. Innymi słowy, wiemy jaki metraż możemy hipotetycznie kupić za miesięczną pensję i na jakie lokum będziemy mogli sobie pozwolić.

Rzecz jasna, zarówno zarobki są bardzo zróżnicowane, jak i ceny mieszkań. W naszej analizie wykorzystaliśmy ogólnodostępne wskaźniki. W przypadku zarobków, są to publikowane przez GUS dane dotyczące przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w danym mieście. Z kolei do wyliczenia średnich cen mieszkań oferowanych przez firmy deweloperskie sięgnęliśmy po dane z systemu BIG DATA RynekPierwotny.pl.

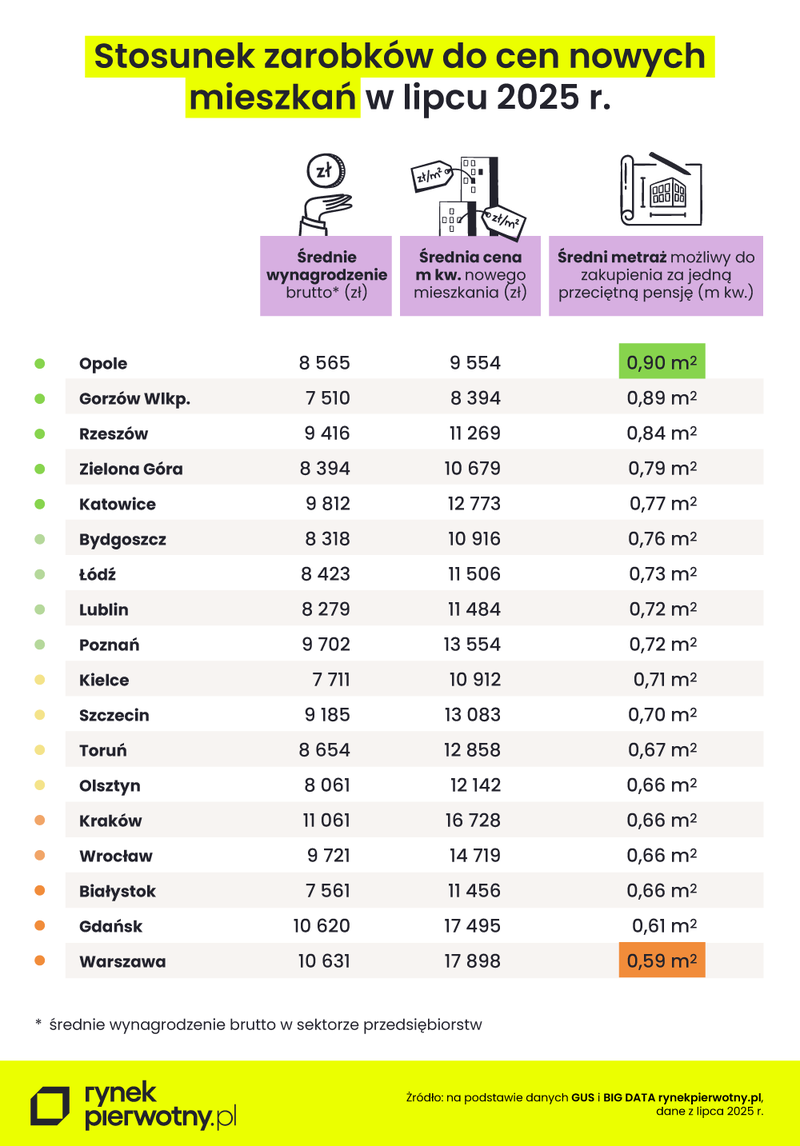

- Z lipcowych danych GUS wynika, że najwyższymi zarobkami kusiły Kraków, Warszawa i Gdańsk. Niestety, jak się okazuje, wysokie zarobki najczęściej idą w parze z wysokimi cenami nieruchomości, czego przykładem są wspomniane metropolie. I na odwrót, np. w Gorzowie Wielkopolskim najniższe są zarówno zarobki, jak i ceny mieszkań oferowanych przez firmy deweloperskie. Zdarzają się też wyjątki. Np. w Katowicach przeciętne zarobki są jednymi z najwyższych (m.in. dzięki przemysłowi wydobywczemu), a ceny – najniższych. Z kolei w Olsztynie zarobki są stosunkowo niskie, a ceny nowych mieszkań – wysokie. To świadczy o tym, że każde miasto ma swoją specyfikę. Dużo zależy np. od jego atrakcyjności turystycznej, specyfiki lokalnej gospodarki czy też jakości życia - mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Ekspert dodaje, że jednak to nie Warszawa czy Gdańsk, a Opole i Gorzów Wielkopolski charakteryzują się najkorzystniejszym stosunkiem cen mieszkań do zarobków. To dwa miasta, w których zarówno ceny metrażu, jak i zarobki są jednymi z najniższych wśród ośrodków wojewódzkich. W lipcu 2025 r. za przeciętne wynagrodzenie brutto można tam było kupić odpowiednio: 0,90 m kw. (Opole) i 0,89 m kw. (Gorzów Wlkp.) nieruchomości w budownictwie deweloperskim.

Dobrze prezentują się także Rzeszów (0,84 m kw.) i Zielona Góra (0,79 m kw.), gdzie średnia cena metra kwadratowego u deweloperów oscyluje w okolicach 11 tys. zł. Najmniejszą powierzchnię mieszkania za przeciętną pensję mogli kupić w lipcu tego roku mieszkańcy Warszawy - zaledwie 0,59 m kw. Trudno się temu dziwić, bo choć w stolicy najłatwiej jest o dobrze płatną pracę, to ceny nieruchomości mogą przyprawiać o zawrót głowy.

Co ciekawe, akurat w Opolu i Gorzowie Wielkopolskim siła nabywcza mieszkańców na rynku mieszkaniowym była w lipcu niższa niż przed rokiem. Świadczy to o tym, że przeciętne zarobki w tych miastach wzrosły mniej niż średnia cena metra kwadratowego mieszkań w ofercie deweloperów. Pogorszenie dostępności nowych mieszkań odnotowaliśmy także w Zielonej Górze, Toruniu, Białymstoku i Gdańsku. Dobra wiadomość jest jednak taka, że większości największych miast nastąpił progres, np. w Rzeszowie z 0,70 do 0,84 metra kwadratowego, bo wzrosły tam zarobki, a ceny mieszkań nie zmieniły się.

Najwięcej ofert „na głowę”? Wrocław i Katowice na szczycie

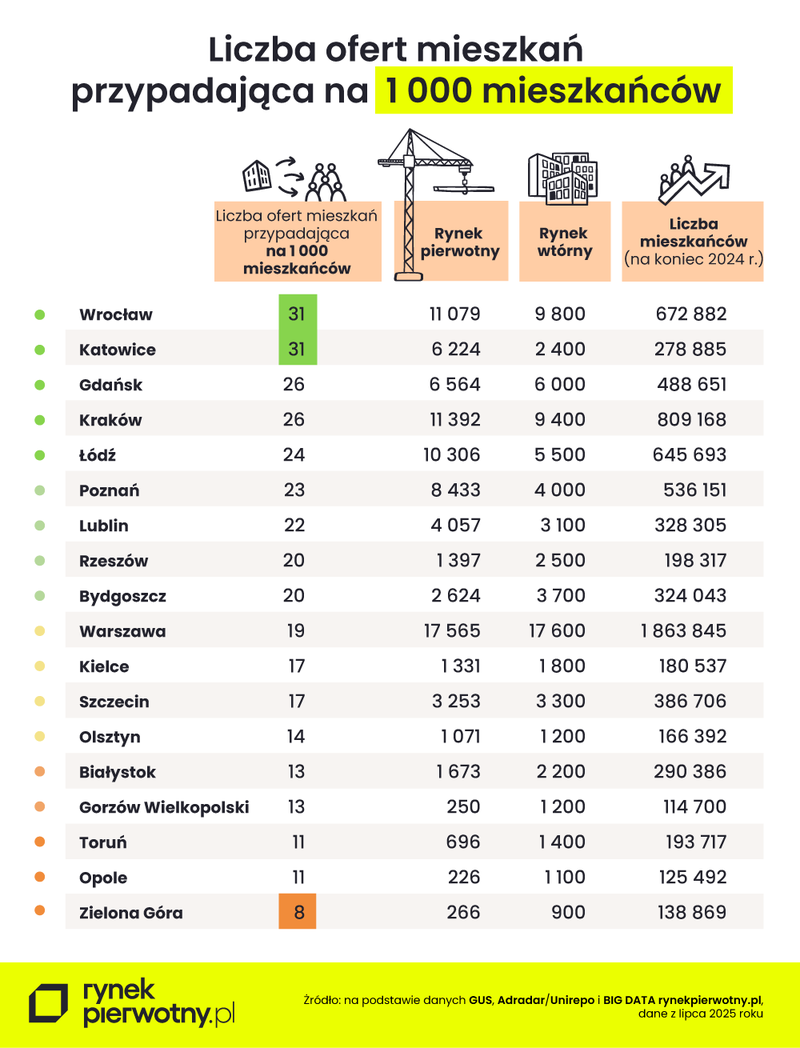

Kupując wymarzone „M”, chcemy mieć jak największy wybór. Oczekujemy dużej bazy nieruchomości i możliwości „przebierania” w ofertach, aby finalnie zakupić to mieszkanie, które najlepiej odpowie na nasze potrzeby i oczekiwania. Czy tak jest w rzeczywistości? Chcąc odpowiedzieć na to pytanie, portal RynekPierwotny.pl policzył, ile mieszkań będących w sprzedaży w lipcu 2025 r. (zarówno na rynku pierwotnym, jak i wtórnym) przypadało na tysiąc mieszkańców w poszczególnych miastach.

Okazuje się, że największy wybór lokali mieli nabywcy we Wrocławiu. W tej metropolii na 1000 mieszkańców przypadało 31 ofert (rok temu - 25). Taki sam wybór mieli kupujący mieszkania w Katowicach, a nieco mniejszy w Gdańsku i Krakowie (po 26 ofert).

Bardzo niekorzystnie na tle pozostałych miast wyróżnia się Zielona Góra. Tylko 8 ofert mieszkań na 1000 mieszkańców stawia to miasto na ostatnim miejscu w zestawieniu.

– Paradoksalnie są miasta takie jak Zielona Góra czy Opole, w których mimo wysokiej dostępności mieszkań, nie ma na nie wielu chętnych. W efekcie podaż też jest niewielka. I na odwrót. Tam, gdzie popyt na mieszkania jest duży, tam ich dostępność jest słabsza z powodu wysokich cen – komentuje Marek Wielgo.

Sytuacja na rynkach mieszkaniowych największych miast jest bardzo dynamiczna, a podaż lokali zmienia się na przestrzeni miesięcy. Nie tylko we Wrocławiu, ale także niemal we wszystkich miastach wojewódzkich oferta mieszkań na rynku pierwotnym i wtórnym była w lipcu większa niż przed rokiem - np. w Białymstoku aż o 52%. W Kielcach mieszkań oferowanych na obu rynkach było więcej o 48% rok do roku, a w Katowicach - o 45%. Jedynie w Toruniu oferta mieszkań jest mniejsza niż przed rokiem (-16%), a w Bydgoszczy nie zmieniła się.

O dostępności kredytowej mamy dobre wiadomości

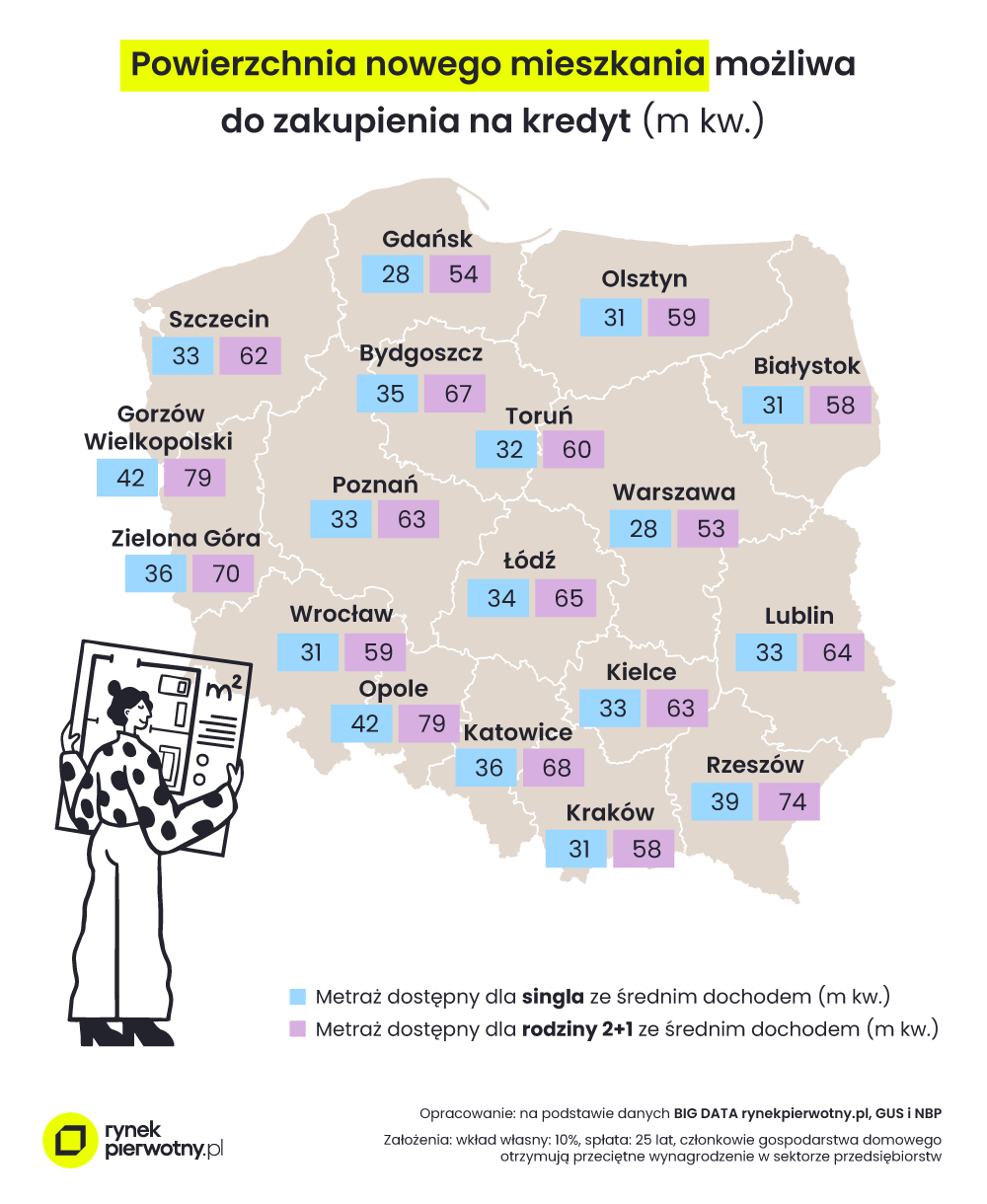

Zaprezentowane wcześniej informacje na temat relacji cen 1 m kw. i wynagrodzeń są dość pozytywne dla potencjalnych nabywców mieszkań. Okazuje się, że analiza dostępności kredytowej metrażu też przynosi wieści lepsze niż przed rokiem. Eksperci portalu RynekPierwotny.pl po raz kolejny obliczyli powierzchnię nowego lokum możliwą do zakupu przez przeciętne gospodarstwo domowe.

Chodzi o powierzchnię nowego mieszkania możliwą do zakupienia za kredyt z wkładem własnym 10% i okresem spłaty wynoszącym 300 miesięcy. Według założeń, taki modelowy kredyt ma oprocentowanie odpowiadające średniej stawce dla nowych „hipotek” z lipca 2025 r. Rata kredytu nie przekracza dość bezpiecznego poziomu wyznaczonego jako 40% dochodu netto.

Powierzchnia dostępnego lokum została obliczona osobno dla singla oraz rodziny „2+1”. Zgodnie z kolejnym założeniem, zarówno singiel, jak i każdy z małżonków otrzymuje przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw (z danego miasta). Dochód rodziny został skorygowany o wyższe koszty utrzymania, co oznacza obniżoną zdolność kredytową.

Poniższa mapa przedstawia ostateczne wyniki, czyli powierzchnię możliwego do zakupu za kredyt nowego lokum. W przypadku singla mowa o powierzchni wynoszącej od 28 m kw. (Warszawa) do 42 m kw. (Gorzów Wlkp. i Opole). Rok wcześniej analogiczne wyniki oscylowały na poziomie 23 m kw. (Warszawa) - 40 m kw. (Zielona Góra). Poprawa jest zatem bardzo widoczna.

Dużo lepiej niż przed rokiem wyglądają też wyniki dotyczące rodziny z jednym dzieckiem. Szacunkowy, nowy metraż możliwy do zakupu przez taką parę wynosi od 53 m kw. (Warszawa) do 79 m kw. (Gorzów Wlkp. i Opole).

- W przypadku stolicy widzimy zatem roczną poprawę na poziomie około 10 m kw. Warszawski wynik nadal pozostawia wiele do życzenia, ale jego zmiana zasługuje na uwagę - podkreśla Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Powiało optymizmem

„Jest lepiej niż przed rokiem” - tak można krótko podsumować wyniki najnowszego rankingu dostępności mieszkań. Duże znaczenie ma w tym kontekście fakt, że średnie oprocentowanie nowego kredytu mieszkaniowego według danych NBP spadło z 7,93% (czerwiec 2024 r.) do 6,69% (lipiec 2025 r.). Warto też zwrócić uwagę, że w większości analizowanych miast poprawiła się relacja cen nowego metrażu oraz wynagrodzeń. Co więcej, nabywcy mieszkań z największych rynków wciąż mają bardzo duży wybór pod względem liczby ofert.

Jeżeli chodzi o mniejsze miasta wojewódzkie, to wyniki analizy potwierdzają spore zróżnicowanie. Wystarczy porównać nadal przeżywający boom mieszkaniowy Rzeszów oraz takie ośrodki miejskie jak na przykład Gorzów Wlkp., Opole i Zielona Góra. W trzech wymienionych miastach oferta mieszkaniowa jest nieduża, co wiąże się z raczej małą skalą działalności deweloperów.

- Aktywność firm deweloperskich można traktować jako swoisty barometr atrakcyjności danego terenu dla młodych osób - podsumowuje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.

- 18.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Mieszkaniowi Debiutanci. To oni rozdają karty na rynku mieszkaniowym

Na rynku pojawiła się nowa grupa kupujących mieszkania. Są elastyczni i mniej przewidywalni. Odkryte ceny tylko wzmacniają te cechy - twierdzą eksperci portalu RynekPierwotny.pl.