Wiosenne ożywienie w budownictwie mieszkaniowym

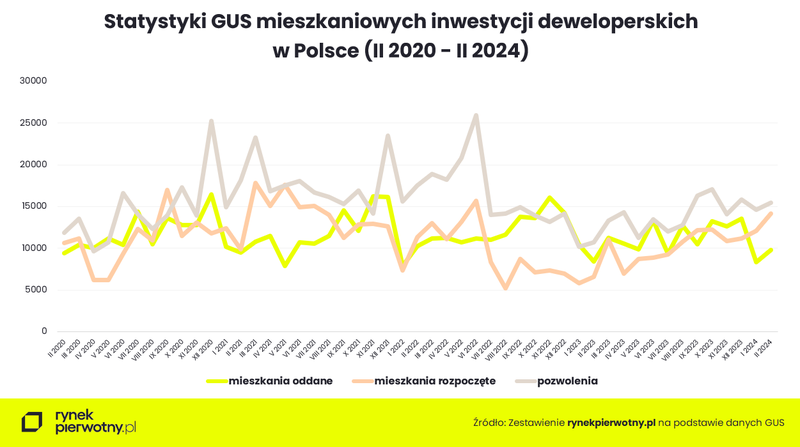

Statystyki GUS budownictwa mieszkaniowego w pierwszych tygodniach każdego roku zazwyczaj sygnalizują sezonowe osłabienie aktywności inwestycyjnej. Tymczasem w roku bieżącym po optymistycznym styczniu w lutym można już mówić o wiosennym ożywieniu w pełnej krasie, w którym uczestniczą zarówno deweloperzy jak i inwestorzy indywidualni.

Początek roku z mocnym akcentem

Tegoroczny styczeń, choć jak na początek roku nie zawiódł oczekiwań uczestników rynku nieruchomości, to jednak nie zapowiadał większego przesilenia w dość wyraźnie osłabionej w minionych miesiącach dynamice zmian danych budownictwa mieszkaniowego. Raczej zasygnalizował perspektywę ich utrzymania w przewidywalnej przyszłości na przeciętnych poziomach, z szansą na progres w okolicznościach ewentualnej poprawy warunków okołorynkowych.

Tymczasem już w lutym widzimy silne ożywienie aktywności inwestycyjnej w statystykach mieszkań rozpoczętych, czyli tych o fundamentalnym znaczeniu dla oceny stanu bieżącej koniunktury i jej perspektyw. W drugim miesiącu roku rozpoczęto ogółem budowę 20,5 tys. mieszkań, co jest wynikiem lepszym licząc rok do roku o równe 90 proc. Z kolei sami deweloperzy ruszyli z budową grubo ponad 14 tys. lokali, co z górą podwoiło dynamikę tych danych miesięcznych licząc rok do roku. Uwagę zwraca tu jednak niska baza. Porównujemy bowiem najlepszy rezultat od czerwca 2022 roku, czyli ostatniego miesiąca przed średnioterminowym załamaniem danych GUS budownictwa mieszkaniowego, do jednego z najgorszych wyników miesięcznych w najnowszej historii, czyli z lutego 2022 roku.

Ogółem w pierwszych dwóch miesiącach br. ruszyła budowa 36,3 tys. mieszkań i domów, o 79 procent więcej w relacji rok do roku. Z kolei sami deweloperzy rozpoczęli budowę ponad 26 tys. lokali, co daje wynik lepszy od uzyskanego w analogicznym okresie ub. roku o 111 procent. W sumie daje efekt mocnego zaakcentowania poprawy koniunktury inwestycyjnej.

Nowe pozwolenia również z obiecującym potencjałem

Z kolei w przypadku statystyk nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym, luty potwierdził trwającą już od września ub. roku stabilizację danych na relatywnie wysokim poziomie. GUS w ubiegłym miesiącu doliczył się ich ogółem 21,4 tys., czyli o 4 procent więcej licząc miesiąc do miesiąca, za to w relacji rok do roku jest to wynik lepszy już o niespełna jedną trzecią.

Jak wiadomo statystyki nowych pozwoleń na budowę wciąż pozostają relatywnie wiarygodnym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów. Ich lutowy wynik na poziomie 15,5 tys. jest wyższy względem poprzedzającego stycznia o 6 proc., z kolei w relacji rok do roku aż o ponad 42 proc. Niestety i w tym przypadku jest to po części efekt załamania statystyk z początku 2023 roku, a więc podobnie jak w przypadku mieszkań rozpoczętych rekordowo niskiej bazy. Mimo wszystko osiągnięty przez deweloperów w lutym wolumen nowych pozwoleń należy uznać za ponadprzeciętnie optymistyczny i jak najlepiej wróżący rozwojowi koniunktury w nadchodzących miesiącach.

Mieszkania oddane na przeciętnych poziomach

W ostatnim czasie w danych GUS budownictwa mieszkaniowego statystyki lokali oddanych do użytkowania utrzymują się na przeciętnym poziomie, do którego w lutym podjęły próbę powrotu po styczniowym tąpnięciu. Ogółem lokali oddanych było 16 tys., niemal tyle samo co w lutym ub. roku i 9 procent więcej licząc miesiąc do miesiąca. Od początku roku oddano niespełna 31 tys. mieszkań, co daje wynik gorszy rok do roku o 12 proc.

Z kolei odbicie przedmiotowych danych GUS w lutym to efekt poprawy aktywności deweloperów, których wynik blisko 10 tys. ukończonych lokali oznacza progres zarówno w relacji rok do roku jaki i miesiąc do miesiąca o około jedną piąta. Z kolei w obu tegorocznych miesiącach przedsiębiorcy oddali ponad 18 tys. mieszkań, co jest wynikiem o kilka procent gorszym od analogicznego z ubiegłego roku.

Najnowsze dane GUS budownictwa mieszkaniowego jednoznacznie sugerują, że wiosna w inwestycyjnym segmencie krajowej mieszkaniówki w tym roku zawitała już w lutym. Na tak optymistyczną wymowę statystyk, do której w największym stopniu przyczynili się deweloperzy, zapewne decydujący wpływ mają ostateczne decyzje rządowe dotyczące nowego programu dopłat do kredytów mieszkaniowych. Perspektywy rynku wydały się inwestorom i przedsiębiorcom na tyle wiarygodne i obiecujące, że w końcu zdecydowali się na zdecydowane podkręcenie swych mocy produkcyjnych. Powinno to istotnie ograniczyć potencjał wzrostowy cen nowych mieszkań w kolejnych miesiącach tego roku, co wciąż pozostaje głównym czynnikiem ryzyka rozwoju koniunktury w przewidywalnej perspektywie najbliższych miesięcy.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.