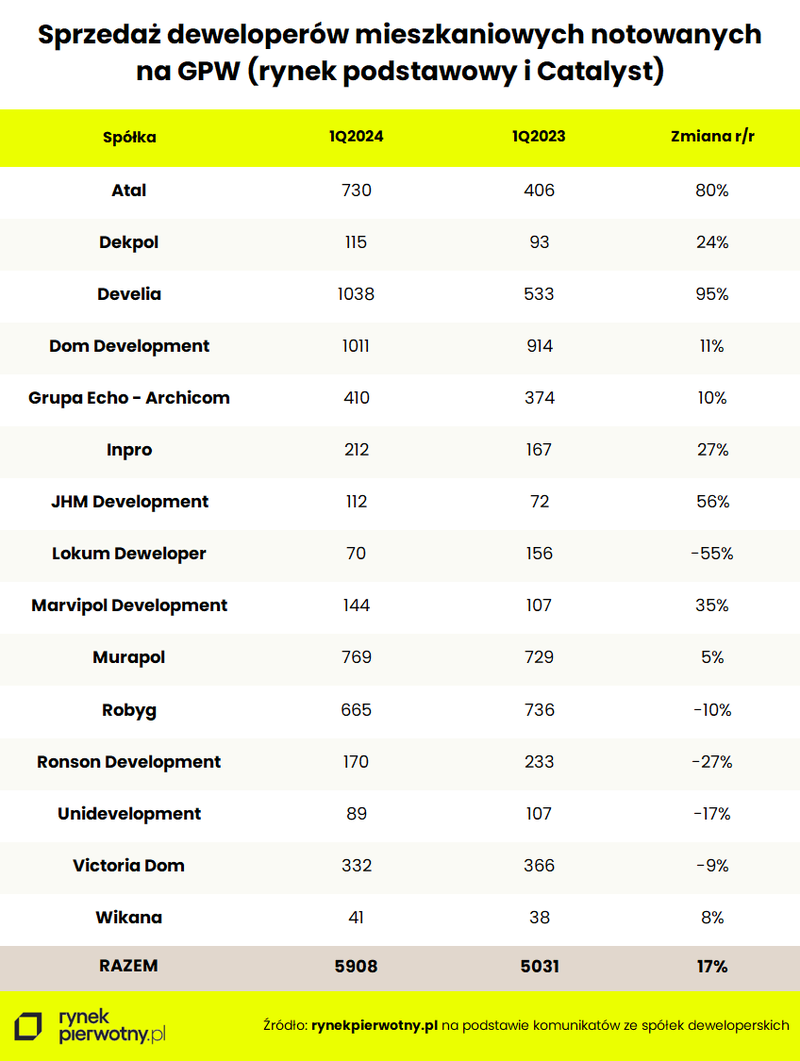

Wyniki sprzedaży deweloperów giełdowych w I kw. wciąż na wysokiej fali

Początek br. okazał się dla deweloperów mieszkaniowych, notowanych na warszawskiej GPW (rynek podstawowy i Catalyst) wyjątkowo udany sprzedażowo, zwłaszcza jeśli zestawić wyniki pierwszego kwartału 2024 r. z ostatnim kwartałem ubiegłego roku. Najnowsze statystyki kontraktacji firm deweloperskich zarówno w relacji rok do roku, jak i kwartał do kwartału, potwierdzają tezę o bardzo dobrej formie pierwotnego rynku mieszkaniowego, po zakończeniu misji programu BK2%.

Progres w sprzedaży mieszkań utrzymany

Po ubiegłorocznym przyspieszeniu koniunktury sprzedażowej na pierwotnym rynku mieszkaniowym, stymulowanym rządowym dopalaczem w postaci BK2%, pierwszy kwartał br. powinien raczej ulec pewnemu odreagowaniu w postaci choćby przejściowego regresu deweloperskiej kontraktacji. Tymczasem jej wyniki w wykonaniu notowanej na GPW piętnastki czołowych firm deweloperskich wydają się wyraźnie wskazywać na brak jakichkolwiek symptomów osłabienia.

Prezentowana stawka deweloperów mieszkaniowych w pierwszych trzech miesiącach br. znalazła nabywców na 5908 lokali. To o pokaźne 17 proc. więcej licząc rok do roku, jednocześnie jednak zaledwie o 4 proc. mniej w relacji do ostatniego kwartału 2023 r., kiedy to sprzedaż analizowanej grupy spółek przekroczyła 6 tys. lokali, na fali popytu stymulowanego rządowym programem dopłat.

W oczekiwaniu na Kredyt na start

Przy okazji warto zauważyć, że pierwszy kwartał ubiegłego roku, będący zasadniczą bazą dla bieżącej analizy, był pierwszym okresem odbicia statystyk sprzedażowych deweloperów po załamaniu ich kontraktacji w 2022 roku. Tym samym 17-proc. progres rdr wydaje się mniej znaczącym prognostykiem od kosmetycznego spadku sprzedaży w relacji do ostatniego kwartału ub. roku, który należy uznać za bardzo udany.

Uwagę zwracają przede wszystkim doskonałe rezultaty kilku rynkowych potentatów: rekordowej Develii, Dom Development, Atalu czy Murapolu.

Z kolei co trzeci giełdowy deweloper o profilu mieszkaniowym zanotował regres kontraktacji w relacji rok do roku. Jednak nominalnie to zaledwie 250 lokali mniej na blisko 6 tys. sprzedanych, co można uznać za wypadek przy pracy, spowodowany zazwyczaj wyprzedaniem oferty po boomie z drugiego półrocza ub. roku.

Tym samym pierwszy kwartalny okres oczekiwania na kolejny rządowy program mieszkaniowych kredytów preferencyjnych okazał się dla deweloperów giełdowych bardzo obiecujący. Pytanie, czy w kolejnych miesiącach nie powtórzy się historia z ub. roku.

Na rynku umiarkowany optymizm

Obecnie sytuacja na rynku mieszkaniowym dość wyraźnie odbiega od tej sprzed roku, czyli z okresu tuż przed wejściem w życie programu BK2%. Widać postępującą stabilizację, a rynek pierwotny powraca do normalności pod względem relacji popytowo-podażowych. Oferta mieszkań deweloperskich powoli pnie się w górę, a stawki mkw. nowych mieszkań dość wyraźnie spowalniają trend wzrostowy. Na obecnym etapie zaawansowania prac nad ustawą o kredycie mieszkaniowym #naStart nie widać niepokojącego windowania aktywności popytowej na pierwotnym rynku mieszkaniowym, co jak najlepiej wróży koniunkturze rynkowej w perspektywie kolejnych miesięcy br.

Z kolei deweloperzy wyraźnie podkręcają swoja aktywność inwestycyjną, co skutkuje przewagą mieszkań wprowadzanych do oferty względem lokali sprzedanych. Raczej nie zapowiada to korekty cenowej, jednak na wyraźniejsze spowolnienie wzrostów w cennikach deweloperskich w przewidywalnej perspektywie jak najbardziej można liczyć. Najważniejsze, że budowniczy mieszkań, w odróżnieniu do sytuacji sprzed roku, tym razem wiedzą na czym stoją. Dzięki temu będą w stanie dostosować podaż mieszkań oraz strukturę oferty do oczekiwanego popytu, który zapewne do końca 2027 roku będzie stymulowany programem dopłat, co tymczasem pozwala na umiarkowany optymizm.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Analizy ekspertówRaportyTrendy rynkowe

25.09.2025Analizy ekspertówRaportyTrendy rynkoweIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Analizy ekspertówRaportyTrendy rynkowe

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Analizy ekspertówRaportyTrendy rynkowe

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Analizy ekspertówRaportyTrendy rynkowe

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.