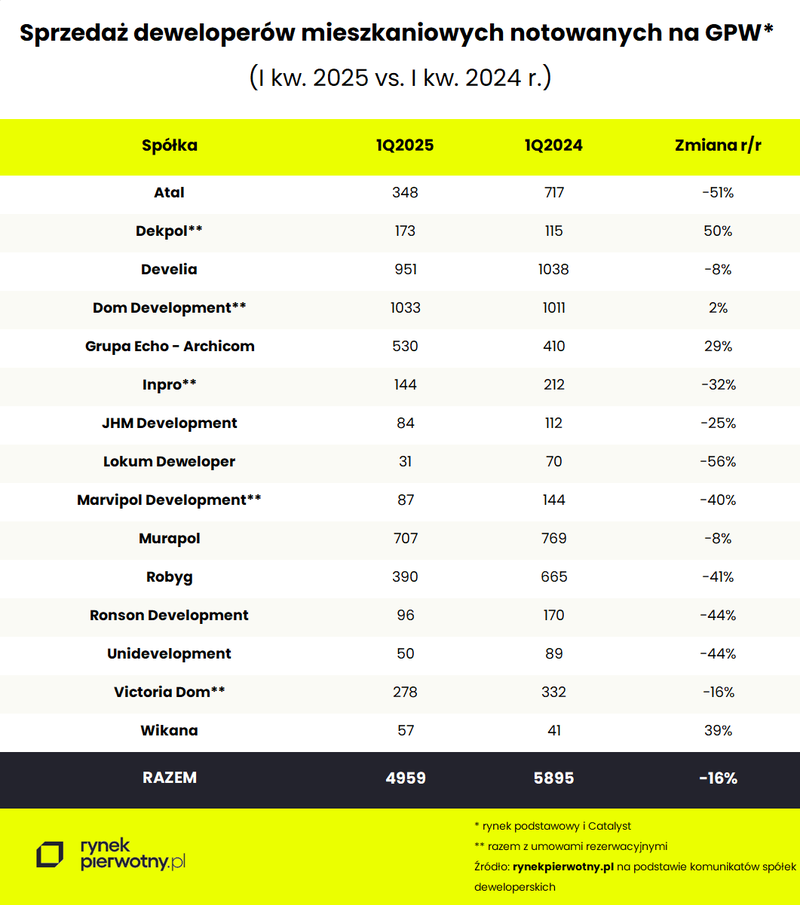

Wyniki sprzedaży deweloperów giełdowych w I kw. wciąż w koniunkturalnym dołku

Początek br. okazał się dla deweloperów mieszkaniowych notowanych na rynku podstawowym i Catalyst warszawskiej GPW relatywnie słaby sprzedażowo. Jak zauważają eksperci portalu RynekPierwotny.pl najnowsze statystyki kontraktacji rynkowych tuzów zarówno w relacji rok do roku, jak i kwartał do kwartału, potwierdzają tezę o trwaniu rynku pierwotnego w stanie spowolnienia koniunktury sprzedażowej.

Regres w sprzedaży nowych mieszkań wciąż aktualny

Po ubiegłorocznym wyhamowaniu koniunktury sprzedażowej na pierwotnym rynku mieszkaniowym, pierwszy kwartał br. nie zaskoczył w żaden pozytywny sposób, komunikując trwanie pierwotnego segmentu krajowej mieszkaniówki w cyklicznym spowolnieniu. Taki stan rzeczy nie ominął stawki notowanych na GPW branżowych tuzów, w przypadku których w pierwszych trzech miesiącach br. nastąpił istotny spadek kontraktacji w relacji rok do roku.

Prezentowana stawka deweloperów mieszkaniowych w pierwszym kwartale br. znalazła nabywców na 4959 lokali. To o 16 proc. mniej licząc rok do roku, jednocześnie jednak o symboliczne ok. 2 proc. więcej w relacji kwartał do kwartału, czyli w stosunku do ostatnich trzech miesięcy 2024 r. Tego typu relacje mogą świadczyć o dotarciu statystyk sprzedażowych pierwotnego rynku mieszkaniowego do koniunkturalnego dołka, z którego jeszcze w roku bieżącym może nadejść ich przynajmniej umiarkowane odbicie.

W oczekiwaniu na redukcję stóp procentowych

Uwagę zwracają przede wszystkim relatywnie dobre rezultaty kilku rynkowych potentatów: Develii, Dom Development, Echo - Archicom czy Murapolu, a także dwóch mniejszych spółek Wikany i Dekpolu. To dzięki nim spadek sprzedaży w pierwszym kwartale br. wyniósł „tylko” 16 proc. Pozostała dziewiątka deweloperów zakontraktowała średnio mniej w relacji rok do roku o blisko 40 proc. i to tego typu regres należy uwzględniać przy ocenie stanu bieżącej koniunktury na pierwotnym rynku mieszkaniowym.

Jak wskazują eksperci portalu RynekPierwotny.pl w tej sytuacji uczestnikom rynku mieszkaniowego nie pozostaje nic innego, jak oczekiwanie na pierwszy istotny statystycznie ruch NBP, który najprawdopodobniej w perspektywie kilku tygodni dokona pierwszej od półtora roku redukcji stóp procentowych. Czy stanie się to pretekstem do wyraźnego ożywienia koniunktury sprzedażowej mieszkań z pierwszej ręki? Co do tego bodaj najmniej wątpliwości mają inwestorzy giełdowi, którzy ponownie przystąpili do kumulowania akcji spółek nieruchomościowych z walorami deweloperów mieszkaniowych na czele. Z jakim skutkiem?

Zyski i sprzedaż deweloperów w dół, a WIG-Nieruchomości na nowych szczytach hossy

Gdyby uznać za pewnik tezę wg. której na giełdzie kupuje się przyszłość, to w przypadku deweloperów giełdowych ta rysuje się wyłącznie w świetlanych barwach. Po kilkumiesięcznej stabilizacji, połączonej zapewne z kolejnym etapem akumulacji akcji, indeks WIG-Nieruchomości ruszył z impetem w górę, na rekordowe poziomy już blisko 13-letniej hossy. Tym samym okrągły poziom 5 tys. punktów znalazł się w zasięgu być może kilku kolejnych sesji.

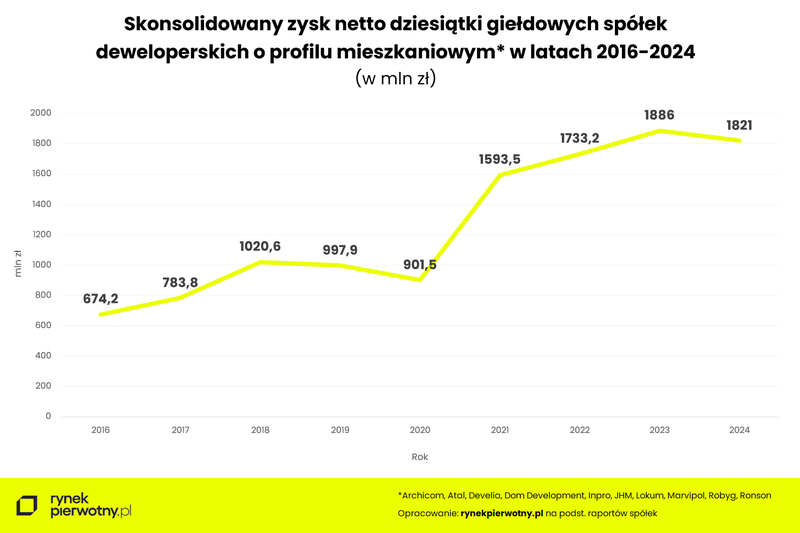

Co ciekawe, dzieje się tak w okolicznościach wyraźnego spadku kontraktacji większości giełdowych potentatów deweloperki mieszkaniowej. W roku 2024 dwie trzecie z nich zanotowało średni spadek sprzedaży przekraczający 40 proc. w relacji rok do roku, a pierwszy kwartał br. tylko potwierdził obowiązującą tendencję, nie sygnalizując niestety bliskiego przesilenia spowolnienia koniunktury.

Jak wskazują eksperci portalu RynekPierwotny.pl w tej sytuacji dość trudno jest oczekiwać w bezpośredniej perspektywie wzrostu profitów notowanych na GPW deweloperskich spółek o profilu mieszkaniowym, których notowania napędzając w głównej mierze wzrost branżowego indeksu, uzasadniałyby kontynuację jego długoterminowego trendu wzrostowego. Już w roku ubiegłym monitorowana od 2016 roku czołowa dziesiątka przedmiotowych spółek zarobiła na czysto o 3,5 proc. mniej w relacji rok do roku. Nie jest to co prawda różnica istotna statystycznie, jednak być może sygnalizująca okresowe wyczerpanie wzrostowego potencjału rentowności rodzimej branży deweloperskiej.

Na co w takim razie liczą inwestorzy giełdowi składający na GPW zlecenia kupna akcji deweloperów? Prawdopodobnie przede wszystkim na pojawiającą się już odwilż na rynku hipotek, w pełni potwierdzoną danymi BIK za marzec br., która powinna przybrać na sile wraz z oczekiwaną obniżką stóp procentowych, uruchamiając potencjał od miesięcy odkładanego „na lepsze czasy” popytu mieszkaniowego. Z kolei program dopłat do kredytów mieszkaniowych „Pierwsze klucze”, choć ma wykluczać z grona beneficjentów nabywców mieszkań deweloperskich, to w jakimś stopniu w sposób pośredni może przełożyć się na poprawę koniunktury sprzedażowej także lokali z pierwszej ręki. Wreszcie zdecydowanie pozytywny sentyment goszczący na rodzimej GPW od początku roku, pomimo niedawnych perturbacji spowodowanych globalnym zamieszaniem po decyzjach celnych administracji amerykańskiej, może sygnalizować perspektywę znacznego przyśpieszenia koniunktury gospodarczej w Polsce, co nie pozostanie bez wpływu na krajowy rynek mieszkaniowy, z jego pierwotnym segmentem na czele.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.