Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

Boom na zielone nieruchomości w Polsce

Jeszcze stosunkowo niedawno takie pojęcia jak „zielone mieszkanie” czy „budynek zeroemisyjny” kojarzyły się głównie z wizją architektów-futurystów. W 2025 roku to już rynkowa rzeczywistość dążąca do statusu rynkowej normy.

Według raportu EY Polska „Przewodnik po rynku nieruchomości 2025” ponad jedna piąta nowych inwestycji mieszkaniowych w największych rodzimych metropoliach posiada certyfikat ekologiczny, a kolejne 35 proc. jest realizowanych w standardzie umożliwiającym jego uzyskanie.

Rosnąca świadomość ekologiczna Polaków idzie w parze z pragmatyzmem finansowym: kupujący i najemcy coraz częściej liczą całkowity koszt utrzymania nieruchomości, a nie tylko cenę zakupu czy wysokość czynszu. Dlatego też klienci deweloperskich biur sprzedaży coraz częściej pytają o certyfikaty, a już niebawem takie zainteresowanie może komunikować zdecydowana większość z nich. To jedno z poważniejszych wyzwań dla deweloperów, którzy będą zmuszeni dostosować nie tylko same technologie, ale być może również kalkulacje marż do standardów zielonej certyfikacji.

Oszczędności, które przekonują inwestorów i najemców

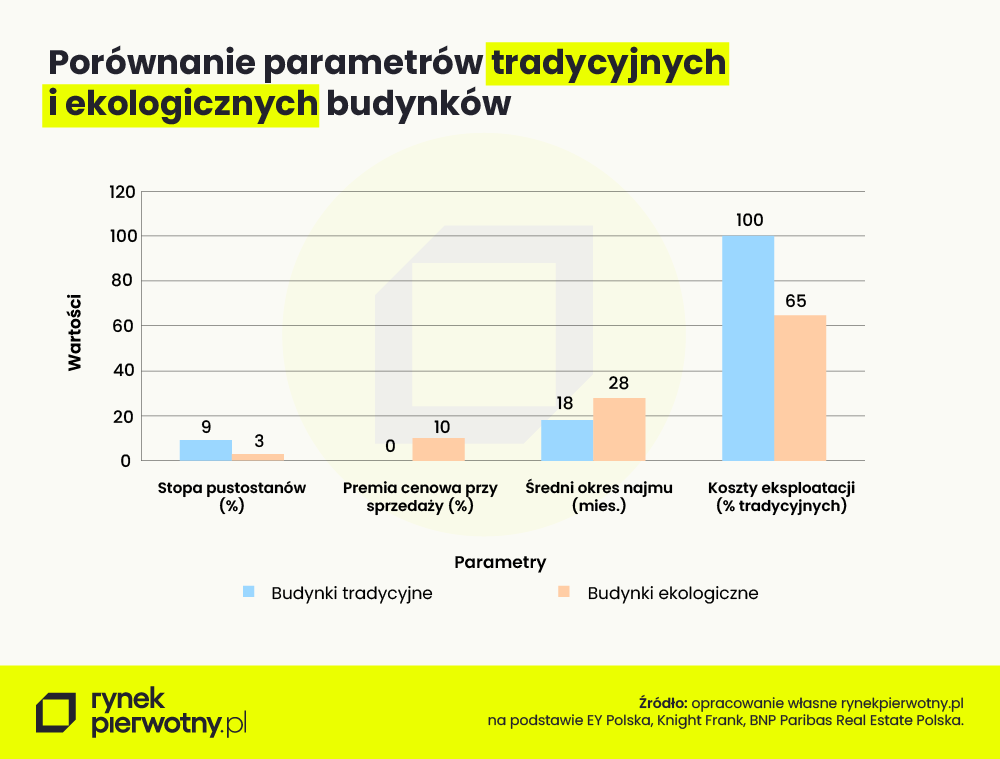

Energooszczędne instalacje – od pomp ciepła i paneli fotowoltaicznych po rekuperację – pozwalają obniżyć koszty ogrzewania i energii elektrycznej o 30–50% w porównaniu do budynków tradycyjnych.

Przykładowe przeciętne lokum o powierzchni 60 m kw. w standardzie NF40 może generować roczne oszczędności rzędu 3–4 tys. zł na rachunkach za prąd i ogrzewanie. NF40 odnosi się do domów i mieszkań energooszczędnych, których zapotrzebowanie na energię użytkową do celów ogrzewania i wentylacji wynosi maksimum 40 kWh/mkw. w skali rocznej, przy zapotrzebowaniu nawet trzykrotnie wyższym w przypadki tradycyjnych budynków.

Jak podkreśla ekspert portalu RynekPierwotny.pl, aby osiągnąć tak wyśrubowane parametry należy rzecz jasna liczyć się ze wzrostem kosztów budowy, które sięgają poziomu 15-25 proc. w zależności od zastosowanych technologii. Znacznie wyższe są bowiem w tym przypadku wymagania dotyczące jakości izolacji cieplnej, wydajności wentylacji mechanicznej z odzyskiem ciepła, szczelności w przepływie powietrza, czy energooszczędnych systemów ogrzewania. Taka inwestycja wymaga zatem odczuwalnie większych nakładów, które jednak zwracają się już w perspektywie kilkuletniej, i to nie licząc dostępnej w takim przypadku możliwości skorzystania z dofinansowania.

Efekt? Najemcy są gotowi płacić wyższy czynsz, jeśli w zamian otrzymują niskie i przewidywalne opłaty eksploatacyjne. W praktyce oznacza to niebagatelny dla inwestorów niższy wskaźnik pustostanów i dłuższy okres wynajmu bez przerw.

Premia cenowa przy sprzedaży

Badania Knight Frank, EY oraz BNP Paribas Real Estate Polska pokazują, że mieszkania z certyfikatem ekologicznym osiągają na rynku wtórnym o 5–15% wyższe ceny niż porównywalne lokale bez takiego standardu. Kupujący widzą w nich bowiem inwestycję odporną na przyszłe podwyżki cen energii oraz rosnące wymagania prawne.

W głównych metropoliach kraju wolumen zielonych certyfikatów z roku na rok rośnie już w tempie dwucyfrowym, a w wyższych segmentach mieszkaniówki certyfikacja staje się już standardem. Mniejsze ośrodki już wkrótce pójdą w ślad tych największych. Zapewne w perspektywie dwóch-trzech lat inwestycje bez potwierdzonej emisyjności mogą być postrzegane jako te drugiej kategorii – mówi Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.pl.

Zielone finansowanie, czyli preferencje banków

Krajowe banki wprowadzają coraz więcej tzw. zielonych hipotek z niższą marżą o nawet o 0,2–0,5 pp. lub preferencyjnym oprocentowaniem dla inwestycji spełniających kryteria efektywności energetycznej. Produkty tego typu oferują już PKO BP, BNP Paribas, mBank czy Bank Millennium. Na czym opierają swoją kalkulację?

Pierwszoplanowe znaczenie mają w tym przypadku zielone obligacje (ang. green bonds). To instrumenty dłużne emitowane przez państwa, banki, samorządy czy przedsiębiorstwa, z których pozyskany kapitał jest przeznaczony wyłącznie na finansowanie projektów proekologicznych, m.in. mieszkaniowe budownictwo energooszczędne.

W Polsce już w 2016 r. pojawiły się pierwsze na świecie zielone obligacje skarbowe. Później PKO Bank Hipoteczny wyemitował zielone listy zastawne, a Skanska korzystała z zielonych obligacji do finansowania zrównoważonych projektów biurowych i mieszkaniowych w Polsce i Europie. Z kolei emisje green bonds Europejskiego Banku Inwestycyjnego to stałe źródło finansowania projektów zrównoważonego rozwoju w UE.

Poza tym bank finansujący zielone budownictwo zakłada, że mieszkanie energooszczędne to znacznie pewniejsze aktywo w portfelu, co ma wynikać z lepszej wyceny bieżącej i optymalnej perspektywy utrzymania czy wzrostu wartości w czasie. Po drugie, takie lokum oznacza niższe koszty utrzymania, tym samym więcej środków zostaje w kieszeni kredytobiorcy na spłatę rat. W praktyce oznacza to wyższą zdolność kredytową i niższe koszty finansowania. Na podobne korzyści mogą liczyć także deweloperzy, co redukuje ich koszty, zmniejszając ostatecznie presję na ceny oferowanych lokali. W efekcie projekty ekologiczne zazwyczaj szybciej znajdują nabywców, a inwestorzy indywidualni uzyskują lepszą stopę zwrotu.

Efektywność energetyczna to gwarancja utrzymania wartości

Rewizja dyrektywy EPBD z grudnia 2023 wyznacza nowe ambicje w zakresie nowego budownictwa net-zero, pogłębienia modernizacji istniejących budynków czy zmian systemów zasilania energią – będzie to kluczowa zmiana. Od 2030 r. wszystkie nowe budynki będą musiały być zero-emisyjne netto, wymuszając zmiany w sposobie ogrzewania na nieemisyjne. Do 2033-35 ma nastąpić fala modernizacji istniejących budynków, zarówno użytkowych, jak i mieszkalnych. Do 2031 r. panele PV będą szeroko stosowane w nowym budownictwie i części istniejącego budownictwa niemieszkalnego.

W ten sposób zrównoważone nieruchomości przestały być jedynie niszową ciekawostką, już obecnie stając się bodaj najbardziej wyróżniającym segmentem rynku, który przyciąga inwestorów myślących długoterminowo. Niższe koszty utrzymania, większe zainteresowanie najemców, premia cenowa przy sprzedaży oraz preferencyjne warunki finansowania sprawiają, że w 2025 roku inwestowanie w „zielone” mieszkania to nie tylko kwestia ekologii, ale przede wszystkim… rachunku ekonomicznego.

Autor: Jarosław Jędrzyński

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.

- 18.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Mieszkaniowi Debiutanci. To oni rozdają karty na rynku mieszkaniowym

Na rynku pojawiła się nowa grupa kupujących mieszkania. Są elastyczni i mniej przewidywalni. Odkryte ceny tylko wzmacniają te cechy - twierdzą eksperci portalu RynekPierwotny.pl.