Zmienny apetyt na kredyty. Czy 2025 rok ożywi rynek hipoteczny?

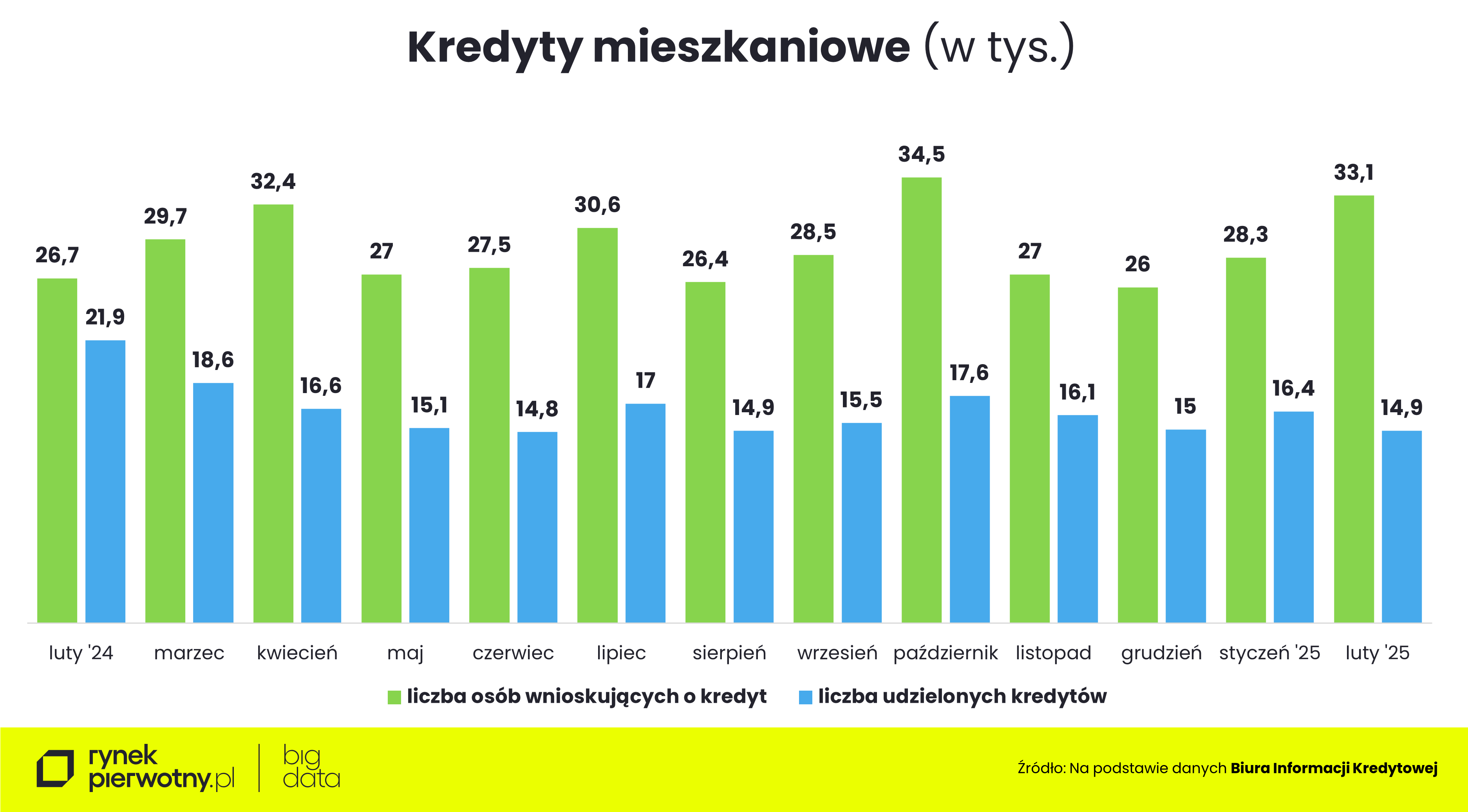

Najpierw BIK ogłosił, że wartość wnioskowanych kredytów hipotecznych wzrosła w lutym o 37% rok do roku, teraz optymizm budzą nieoficjalne sygnały z banków za marzec. Trzeba jednak pamiętać, że odniesieniem są bardzo niskie wyniki z przeszłości. Sprawdzamy, jak od 2020 r. zmieniały się wskaźniki akcji kredytowej, jakie czynniki wpływały na jej dynamikę i jak rysują się prognozy na przyszłość. Czy budząca się wiosna obudzi też rynek kredytów mieszkaniowych?

Wartość wniosków kredytowych o 37% w górę - co to znaczy?

Gdy Biuro Informacji Kredytowej ogłosiło, że wartość wnioskowanych kredytów hipotecznych w lutym 2025 r. okazała się aż o 37% wyższa niż przed rokiem, wiele osób zareagowało zdziwieniem. Czy słusznie?

– Dane BIK informują o lutowym wzroście wartości wnioskowanych kredytów mieszkaniowych wynoszącym 37%, ale punktem odniesienia jest luty 2024 roku, kiedy popyt na rynku był już rozładowany przez program Bezpieczny Kredyt 2%. Wspomniany program zwiększał liczbę udzielonych kredytów mieszkaniowych z całego I kwartału 2024 roku, choć w tym czasie nie można było już składać nowych wniosków o „hipotekę” z dopłatami – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

To jednak nie wszystko.

– Trzeba odnotować, że roczny wzrost o 24% liczby osób wnioskujących o kredyty mieszkaniowe był mniejszy niż 37%. Znaczenie miał więc wzrost wartości przeciętnego wnioskowanego kredytu – zaznacza analityk. A wartość wniosku w znacznej mierze wynika ze wzrostów cen nieruchomości, co obserwowaliśmy w minionych latach równolegle do potężnych wahań liczby wnioskujących.

Kredytowa amplituda 2020-2024, czyli skąd się brały wahania na rynku

Liczba zapytań kredytowych od 2020 roku bardzo mocno się zmieniała.

– W dużym uproszczeniu można powiedzieć, że mieliśmy dwa okresy bardzo wyraźnego „zamrożenia” rynku – wskazuje ekspert portalu RynekPierwotny.pl.

Pierwsze z nich, jak przypomina, wynikało z eskalacji pandemii COVID-19 (II kw. – III kw. 2020 r.) i związanej z nią niepewności gospodarczej. Była to więc wiosna bez kredytów.

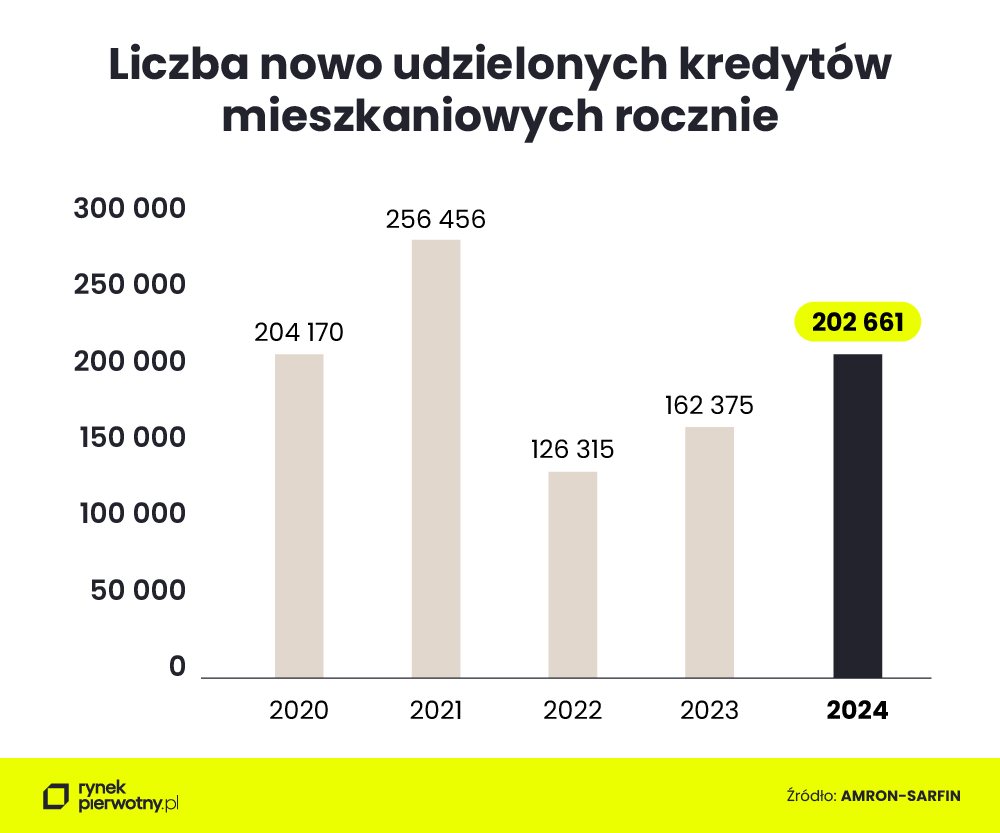

Z kolei rok 2021 upływał pod znakiem dużej akcji kredytowej. Nie chodziło jednak wyłącznie o wzrost liczby zainteresowanych zakupem mieszkania i popyt przesunięty przez początek pandemii. Pod wpływem zapowiadanych przez Komisję Nadzoru Finansowego zmian w Rekomendacji S, zdolność kredytowa wielu osób miała odczuwalnie spaść, w praktyce często aż o 10% - 15%! Wielu kredytobiorców starało się uprzedzić te zmiany, dlatego wiosną 2021 r. zaobserwowano pik wniosków kredytowych – w marcu 2021 r. o nową „hipotekę” wnioskowało ponad 56 tys. osób (wzrost o 35% rok do roku), w kwietniu 51 tys. (wzrost aż o 83%).

Kolejne miesiące przyniosły więc spadki, a w roku 2022 nastąpiło wspomniane przez eksperta - drugie zamrożenie rynku. Od kwietnia do października 2022 r. liczba udzielonych kredytów hipotecznych spadła ponad trzykrotnie w ujęciu rok do roku, a w listopadzie odnotowano spadek aż o 70%. Głównymi przyczynami były silny wzrost stóp procentowych oraz pogorszenie zdolności kredytowej Polaków.

Wyniki sprzedażowe banków w 2023 r. uratował natomiast program Bezpieczny Kredyt 2%. W jaki sposób?

– Wielu beneficjentów wspomnianego programu miało bardzo niski wkład własny, który uzupełniała gwarancja Banku Gospodarstwa Krajowego. Wspomniana gwarancja działała jako dodatkowy czynnik zachęcający do zaciągania zobowiązań hipotecznych (poza bardzo niskim, preferencyjnym oprocentowaniem w programie BK 2%) – tłumaczy Andrzej Prajsnar.

W listopadzie 2023 roku odnotowano rekordowy wzrost wartości zapytań o kredyty mieszkaniowe – o 255% w porównaniu do roku poprzedniego. Liczba osób wnioskujących o nowe kredyty mieszkaniowe wzrosła natomiast o 193%, osiągając niemal 40 tys.

Z końcem 2023 roku program BK 2% wygaszono, jednak pozostała w mocy złagodzona między innymi na jego potrzeby Rekomendacja S. Ponieważ oznaczała średni wzrost zdolności kredytowej nawet o ok. 30% w stosunku do sytuacji wcześniejszej, w 2024 roku trwało relatywne ożywienie w hipotekach. Z danych przedstawionych przez Związek Banków Polskich wynika, że w 2024 r. liczba udzielonych kredytów wzrosła o 25%, a wartość o 36% na tle roku poprzedniego.

Co będzie z kredytami w 2025 roku?

Choć dobre dane z lutego i pozytywne sygnały z marca budzą optymizm u sprzedawców mieszkań, ekspert portalu RunekPierwotny.pl przewiduje, że sytuacja wykrystalizuje się w ciągu ok. kwartału.

– Na pewno do potencjalnych nabywców mieszkań docierają informacje dotyczące spodziewanych obniżek stóp procentowych w drugiej połowie bieżącego roku. Rodzi się pytanie, jak duży to będzie miało wpływ na obecne decyzje zakupowe. Za 3 - 4 miesiące niepewność odnośnie zmian stóp procentowych NBP oraz ewentualnych dopłat kredytowych będzie bowiem mniejsza. Na to może czekać wiele osób – mówi Andrzej Prajsnar.

Źródło: rynekpierwotny.pl

25.09.2025Trendy rynkoweRaportyAnalizy ekspertów

25.09.2025Trendy rynkoweRaportyAnalizy ekspertówIle kosztują najtańsze mieszkania w najdroższych metropoliach? Różnice w cenach mogą szokować!

W Warszawie czy Krakowie można znaleźć w ofercie deweloperów apartamenty z ceną przekraczającą 50 tys. zł za m kw., ale w sprzedaży są też mieszkania nawet pięciokrotnie tańsze. Eksperci portalu RynekPierwotny.pl sprawdzili, ile kosztują w przeliczeniu na metr kwadratowy najtańsze mieszkania w każdym z siedmiu największych miast oraz w jakich dzielnicach można je znaleźć.

- 23.09.2025Trendy rynkoweRaportyAnalizy ekspertów

RynekPierwotny.pl sprawdza dostępność mieszkań: 18 rynków, trzy perspektywy, kilka niespodzianek!

Cena za m kw. mieszkania to tylko część układanki. Eksperci portalu RynekPierwotny.pl w swoim najnowszym raporcie porównują stolice województw pod kątem siły nabywczej płac, dostępności ofert nieruchomości i kosztu kredytu, pokazując realne możliwości kupujących. Gdzie zatem najłatwiej o zakup mieszkania? W którym mieście wojewódzkim można nabyć największe lokum na kredyt? Odpowiedzi w raporcie.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W danych GUS budownictwa mieszkaniowego powrót do tendencji spadkowej

Najnowsza informacja GUS, zawierająca wstępne dane budownictwa mieszkaniowego w sierpniu oraz w pierwszych ośmiu miesiącach bieżącego roku, okazała się sporym zaskoczeniem, niestety tym razem zdecydowanie negatywnym. Po lipcowym wyraźnym ożywieniu aktywności inwestycyjnej pierwotnego segmentu mieszkaniówki, w sierpniu nastąpiło wyraźne załamanie statystyk budownictwa mieszkaniowego. Jak wskazują eksperci portalu RynekPierwotny.pl, tym samym rynek nieoczekiwanie wykonał ruch powrotny w kierunku obowiązującej od półtora roku średnioterminowej tendencji spadkowej, potwierdzając jej dominację.

- 22.09.2025Trendy rynkoweRaportyAnalizy ekspertów

Zielone mieszkanie - złoty zysk, czyli jak zrównoważone nieruchomości biją rekordy opłacalności

Zdaniem analityków portalu RynekPierwotny.pl, w czasach nieubłaganie rosnących kosztów energii, wysokiej inflacji czy coraz ostrzejszych norm środowiskowych, zrównoważone budownictwo staje się nie tylko trendem wizerunkowym, ale i realną przewagą inwestycyjną. Certyfikaty BREEAM, LEED czy WELL nie są już wyłączną domeną biurowców – wkraczają do segmentu mieszkaniowego, generując wyższe stawki czynszów i lepsze ceny przy sprzedaży.

- 19.09.2025Trendy rynkoweRaportyAnalizy ekspertów

W sierpniu studenci wrócili na rynek najmu. Czy musieli głębiej sięgnąć do kieszeni?

Sierpień i wrzesień to okres największego ruchu na rynku wynajmu mieszkań, bo wówczas poszukują ich dziesiątki tysięcy studentów. Czy powinni się obawiać, że wynajmujący zaczną w tym czasie windować czynsze, albo organizować... castingi na lokatorów? Eksperci portalu GetHome.pl sprawdzili, jak zmieniła się w sierpniu oferta mieszkań na wynajem w największych metropoliach oraz mediana czynszów.