Ceny mieszkań nie przestają rosnąć

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r. Najnowsze dane na ten temat zawiera raport Barometr Metrohouse i Credipass przygotowany we współpracy z portalem RynekPierwotny.pl.

Przyzwyczailiśmy się, że rynek mieszkaniowy ożywia się wraz z podaniem mu kroplówek w postaci rządowych programów wspierających popyt. Nabór wniosków do Bezpiecznego Kredytu 2% już za nami, a kolejni potencjalni kredytobiorcy nie mogą doczekać się bardziej szczegółowych informacji dotyczących przybliżonej daty uruchomienia Kredytu na start. Rynek zadaje sobie pytania, czy nowy program przyczyni się równie istotnie do zmian w mieszkaniówce. - Mając na uwadze konsekwencje wprowadzenia poprzednich dopłat do kredytów główne obawy budzi możliwość kolejnych wzrostów cen spowodowanych nową falą popytu na mieszkania. Jednak sytuacja nie jest jednoznaczna do interpretacji. W porównaniu do ubiegłego roku jesteśmy świadkami nieco innych zjawisk na rynku, a sama konstrukcja programu ma ograniczać możliwość jednoczesnego wejścia na rynek dużej grupy nabywców mieszkań, mówi Marcin Jańczuk, ekspert Metrohouse, współautor raportu Barometr Metrohouse i Credipass.

Mniej inwestorów na rynku wtórnym

W odróżnieniu od realiów sprzed dwunastu miesięcy zmniejsza się popyt na inwestycje w nieruchomości co jest pokłosiem znaczących zmian w cenach, które stawiają pod znakiem zapytania rentowność takich zakupów. Obecnie według badań ankietowych Metrohouse odsetek klientów deklarujących zakup mieszkania w celach inwestycyjnych to obecnie 30 proc., podczas gdy często ten wskaźnik był bliski 50 proc. Na rynku dominowały osoby, które nabywały swoje pierwsze mieszkanie (40 proc. nabywców). Jest to niewątpliwie pokłosie dopłat do kredytów.

Nie bez znaczenia jest także odbudowująca się, coraz większa podaż mieszkań na rynku, której towarzyszy m.in. wydłużający się czas sprzedaży. Obecnie średni czas sprzedaży mieszkania, w zależności od lokalizacji wynosi od 105 do 128 dni. - Do gry wchodzą różnego rodzaju czynniki psychologiczne, związane choćby z niepewną sytuacją za naszą wschodnią granicą czy dość niestabilnym w ostatnim czasie rynkiem pracy, dodaje Marcin Jańczuk, Metrohouse. W zachowaniu strony popytowej i podażowej w ostatnich miesiącach widzimy sporo chaosu i niepewności. Spośród mieszkań z drugiej ręki wiele ofert ma ceny oderwane od realiów rynku, a analizowanie średnich cen ofertowych przestaje mieć sens, bo nie odzwierciedla rzeczywistych trendów, ale często jedynie wysokie oczekiwania cenowe właścicieli nieruchomości.

W porównaniu do IV kw. 2023 r. największe wahania odnotowuje się w Warszawie, gdzie średnie ceny nabywanych mieszkań wzrosły o 3,6 proc., a średnia cena przekroczyła 15 000 zł. Z drugiej strony mamy Wrocław, gdzie ceny transakcyjne charakteryzowały się spadkami o 3,5 proc. w porównaniu do ostatniego kwartału zeszłego roku.

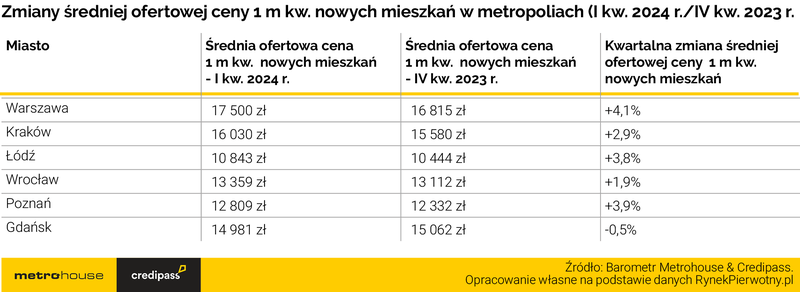

Na rynku nowych mieszkań tylko Gdańsk nie odnotował wzrostów cen

Poprzednia analiza portalu RynekPierwotny.pl dotycząca IV kw. 2023 r. wskazywała, że Gdańsk z kwartalnym wzrostem cen nowego metrażu na poziomie 11,8% był zdecydowanym liderem podwyżek. Dane BIG DATA RynekPierwotny.pl z I kw. 2024 r. sugerują, że Stolica Pomorza znów się wyróżnia - tym razem jako jedyne analizowane miasto z kwartalnym spadkiem średniej ceny 1 mkw.

- Niewielki spadek odnotowany w Gdańsku oczywiście nie może skompensować wcześniejszych, żywiołowych podwyżek. Warto też odnotować, że w I kw. 2024 r. liderem wzrostów była Warszawa. Marzec przyniósł w stolicy dość wyraźny spadek sprzedaży, ale o wiele bardziej widoczna była ujemna zmiana dotycząca liczby wprowadzanych ofert deweloperskich. Ogólnie rzecz biorąc, na analizowanych rynkach marcowa podaż była o 16% większa niż trzy miesiące wcześniej. Ta zmiana jak widać nie stłumiła jednak wzrostów cen - mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Analiza relacji popytu i podaży z I kw. 2024 r. wskazuje, że największą ofertą względem popytu wyróżniały się dwa miasta - Łódź oraz Poznań. Nie mamy tam jednak do czynienia z dużą nierównowagą rynkową. - Działający w Łodzi deweloperzy zakończyli już trwającą przez cały IV kw. 2023 r. ofensywę inwestycyjną. Z danych BIG DATA RynekPierwotny.pl wynika również, że w Łodzi od wakacji wyraźnie wzrosła sprzedaż nowych mieszkań. W kontekście zapowiedzianego programu Kredyt na Start, większe obawy wzbudza sytuacja Krakowa i Wrocławia, gdzie marcowa oferta deweloperów nadal była odpowiednio o 29% i 19% mniejsza niż rok wcześniej - tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Wytchnienie na rynku kredytów hipotecznych

Pierwszy kwartał 2024 r. to wyraźny spadek nowo składanych wniosków o kredyt hipoteczny w stosunku do poprzedniego roku, co wynika bezpośrednio ze wstrzymania przyjmowania wniosków w ramach programu Bezpieczny Kredyt 2%. Nie oznacza to, że osób chcących zaciągnąć nowe zobowiązanie jest mało. Jak podaje Biuro Informacji Kredytowej w marcu 2024 roku, w porównaniu rok do roku mamy wzrost zapytań kredytowych o 66,7%, liczba złożonych wniosków o kredyt mieszkaniowy wzrosła o 33,5%, a ich średnia wartość wzrosła o 15% do poziomu 430 tys. zł. Za taki wzrost jest głównie odpowiedzialny tzw. efekt bazy, czyli bardzo słabego dla rynku początku 2023 roku. - Te dane pokazują, że mimo braku dodatkowego impulsu jakim był program Bezpieczny Kredyt 2%, rynek kredytów mieszkaniowych w Polsce ma się aktualnie całkiem dobrze i nie ma przesłanek, żeby ten trend miał się wyraźnie odwrócić – zauważa Andrzej Łukaszewski, Ekspert finansowy Credipass.

Wzrosła zdolność kredytowa rodzin z dziećmi. To efekt podwyżki świadczenia w ramach programu „Rodzina 800+”. W analizowanych przez nas przypadkach średnia zdolność kredytowa wyniosła dla tej grupy 753 tys. zł (przy założeniu, że miesięczny dochód wynosi 12 tys. zł). Dla porównania w ostatnim kwartale 2023 roku wartość ta kształtowała się na poziomie 711 tys. zł. Należy jednak pamiętać, że nie każdy bank uwzględnia świadczenie z programu „Rodzina 800+” przy obliczaniu zdolności kredytowej.

Aktualnie cały rynek finansowy oraz klienci czekają na wejście nowego programu rządowego o nazwie kredyt mieszkaniowy #naStart. - W porównaniu do poprzedniego programu rządowego będzie on zdecydowanie bardziej skomplikowany. Osławiony kredyt 0% będą mogły otrzymać rodziny 2+3 i dla tej grupy klientów na ten moment program wydaje się najbardziej atrakcyjny. Należy liczyć się z tym, że część klientów, podobnie jak w przypadku Bezpiecznego Kredytu 2%, wstrzyma decyzję o zakupie nieruchomości, czekając na uruchomienie nowego programu. Warto jednak brać pod uwagę fakt, że limity przewidziane w projekcie ustawy (15 tys. wniosków na kwartał, a w bieżącym roku 35 tys. łącznie) mogą ograniczać dostępność dofinansowania. Sytuacja na rynku kredytów hipotecznych pozostaje dynamiczna – podsumowuje Tomasz Przyrowski, Prezes Zarządu Credipass.

Cały raport dostępny na stronie barometr.metrohouse.pl.

Źródło: RynekPierwotny.pl / Metrohouse / Credipass

- 16.12.2025Raporty i analizyAnalizy ekspertówRaporty

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025Raporty i analizyAnalizy ekspertówRaporty

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025Raporty i analizyAnalizy ekspertówRaporty

20.11.2025Raporty i analizyAnalizy ekspertówRaportyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025Raporty i analizyAnalizy ekspertówRaporty

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 10.10.2025RaportyRaporty i analizyAnalizy ekspertów

Kwartał „cudów” w statystykach sprzedaży mieszkań na 7 największych rynkach

Wrzesień był miesiącem „cudu” w statystykach dotyczących sprzedaży nowych mieszkań. Upublicznienie ich cen spowodowało, że część firm deweloperskich zaktualizowało swoją ofertę i okazało się, że jest ona… mniejsza. Obraz rynku, który się wyłonił nie napawa optymizmem również dlatego, że w III kw. zmniejszyła się podaż nowych mieszkań. Eksperci portalu RynekPierwotny.pl sprawdzili, jaki to miało wpływ na ich średnią cenę metra kwadratowego.