Na jakie mieszkanie stać singla, parę i rodzinę z dzieckiem? [Czerwiec 2025]

Na jaki kredyt mieszkaniowy mogli liczyć w czerwcu przeciętnie zarabiający single, bezdzietne pary i rodziny? Jak zmieniła się ich zdolność kredytowa? Jaki miały wybór mieszkań? Eksperci portali RynekPierwotny.pl i Rankomat.pl prześwietlili pod tym kątem ofertę banków oraz firm deweloperskich działających w siedmiu największych metropoliach.

– Raczej mało kto się spodziewał, że czerwiec przyniesie pogorszenie dostępności kredytów mieszkaniowych, a w konsekwencji spadek zainteresowania nimi – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Warto przypomnieć, że majowa decyzja Rady Polityki Pieniężnej (RPP) o obniżce stóp procentowych była spodziewana. Już w kwietniu zaczął więc spadać wskaźnik WIBOR, który wpływa na wysokość oprocentowania kredytów hipotecznych. W efekcie wzrosła zdolność kredytowa potencjalnych kredytobiorców oraz zainteresowanie kredytami. Jednak, kiedy na początku lipca RPP znów obniżyła stopy procentowe, jej decyzja była sporym zaskoczeniem dla rynku. Ze względu na niepokoje polityczne na Bliskim Wschodzie, obniżki spodziewano się bowiem nie wcześniej niż we wrześniu. Tak więc WIBOR spadł dopiero w lipcu, a tymczasem w czerwcu niektóre banki podwyższyły oprocentowanie kredytów. Niestety, miało to negatywny wpływ na sytuację gospodarstw domowych z przeciętnymi zarobkami. Przy czym przyjęliśmy założenie, że w przypadku singielki i singla to 6 tys. zł netto. W przypadku bezdzietnej pary 30-latków brane były pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa z dzieckiem – 10 tys. zł „na rękę”. Co ważne, przykładowi kredytobiorcy mają umowę o pracę na czas nieokreślony oraz wkład własny na pokrycie 20% kosztów zakupu mieszkania, a zdolności kredytowej nie obniżały inne zobowiązania kredytowe. – Mając takie możliwości finansowe można już myśleć o zakupie własnego M za kredyt – wyjaśnia Marek Wielgo .

Jaka kwota na mieszkanie?

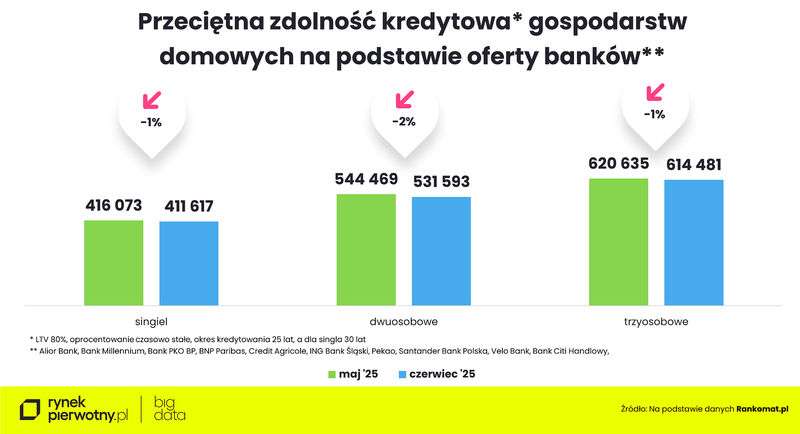

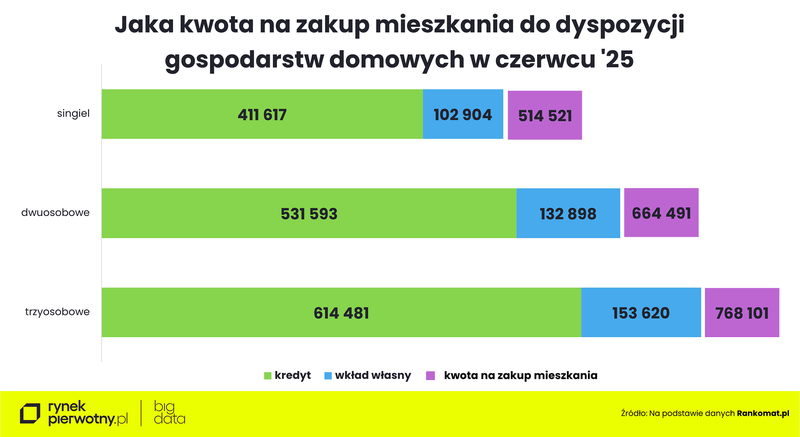

Jak wynika z analizy Rankomat.pl, przykładowa singielka i singiel mogli w czerwcu liczyć na średnio ok. 411,6 tys. zł kredytu na zakup mieszkania. To kwota o blisko 4,5 tys. zł mniejsza niż miesiąc wcześniej. Z kolei przeciętna zdolność kredytowa bezdzietnej pary spadła w czerwcu do ok. 531,6 tys. zł (o ok. 12,9 tys. zł w porównaniu z majem), zaś pary z dzieckiem – do ok. 614,5 tys. zł (o ok. 6,2 tys. zł). Oczywiście w dalszym ciągu kredytobiorcy są w dużo lepszej sytuacji niż jeszcze na początku tego roku.

Należy dodać, że poszczególne banki różnie oceniają zdolność kredytową stąd ogromne różnice. Na przykład w przypadku singielki czy singla z dochodem na rękę na poziomie 6 tys. zł, różnica między najbardziej i najmniej hojnym bankiem w zestawieniu wynosiła w czerwcu przeszło 140 tys. zł, a w przypadku rodziny z dzieckiem sięgała aż 187 tys. zł. Przy czym trzeba też wziąć pod uwagę, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi. Dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Dzięki 20-proc. wkładowi własnemu, kwota na zakup mieszkania jest większa. W czerwcu rodzina 2+1 mogła sobie pozwolić na wydatek blisko 768,1 tys. zł, a bezdzietna para – blisko 664,5 tys. zł. Z kolei przeciętnie zarabiająca singielka i singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym mogli przeznaczyć ok. 514,5 tys. zł.

Pytanie, jak duży jest wybór mieszkań na kieszeń naszych „przeciętnych” gospodarstw domowych? I czy w czerwcu zwiększył się czy skurczył?

Jaki wybór mieszkań?

Z danych BIG DATA RynekPierwotny.pl wynika, że oferta mieszkań deweloperskich urosła w największych miastach do rekordowych rozmiarów, a sześć miesięcy tego roku upłynęło pod znakiem stabilizacji średniej ceny metra kwadratowego. Oczywiście zdarzały się miesiące, gdy średnia rosła, bo w sprzedaży pojawiła się pula drogich – jak na dany rynek – lokali. Jednak spadek dostępności kredytów w czerwcu spowodował, że skurczyła się liczba mieszkań będących w zasięgu finansowym przeciętnych kredytobiorców.

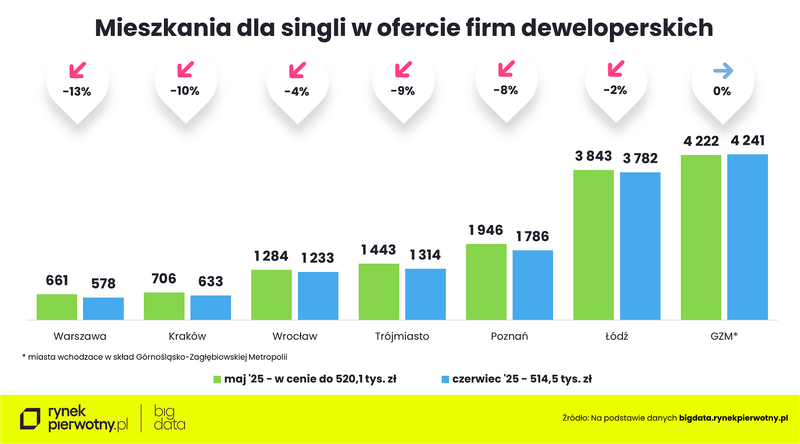

Największy wybór mieszkań w cenie do 514,5 tys. zł był w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ok. 4,2 tys. lokali z ujawnioną ceną) oraz w Łodzi (niespełna 3,8 tys.). W tej drugiej metropolii pula mieszkań dostępnych dla przeciętnie zarabiających singli i singielek kredytobiorców zmniejszyła się w ciągu miesiąca o 61 lokali (-2%). Najmniej, bo tylko niespełna 600 było ich w Warszawie. W dodatku miesiąc wcześniej mieszkań będących w zasięgu singielek i singli było o 83 więcej.

Aż o 160 lokali skurczyła się w czerwcu oferta lokali z ujawnioną ceną do 514,5tys. zł w Poznaniu (-8%), a o 129 – w Trójmieście (-9%). W Krakowie liczba takich lokali zmniejszyła się o 10%, a we Wrocławiu – o 4%.

W większości największych metropolii singielki i single mogli sobie pozwolić co najwyżej na dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znaleźliby też bez problemu trzypokojowe.

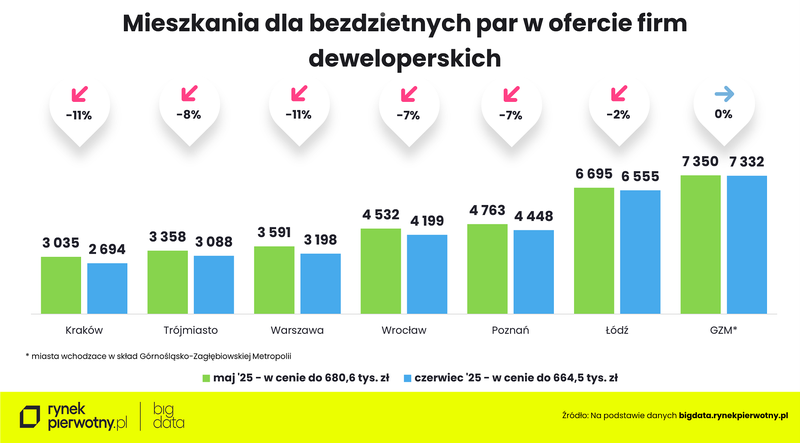

Także bezdzietne pary najpewniej zmartwi wiadomość, że w czerwcu zmniejszył się im wybór mieszkań w porównaniu z majem. Największy spadek liczby lokali w ofercie – o blisko 400 – miał miejsce w Warszawie. Pod koniec czerwca było ich tam ok. 3,2 tys. (-11%). O ponad 300 mieszkań z ujawnioną ceną poniżej 664,5 tys. zł, czyli również o 11%, zmniejszyła się oferta firm deweloperskich w Krakowie (do ok. 2,7 tys.) oraz o 7% we Wrocławiu (do ok. 4,2 tys.) i Poznaniu (do nieco ponad 4,4 tys. lokali). W Trójmieście gospodarstwa dwuosobowe mogły przebierać wśród niespełna 3,1 tys. mieszkań (-8%). Tradycyjnie najwięcej było ich w miastach Górnośląsko-Zagłębiowskiej Metropolii (ponad 7,3 tys.) oraz w Łodzi (niespełna 6,6 tys.), gdzie oferta firm deweloperskich skurczyła się o 2%.

W zasięgu tej grupy nabywców jest całkiem sporo lokali trzypokojowych, a w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii nawet czteropokojowych. W Krakowie i Warszawie za kwotę do 664,5 tys. zł można było kupić w czerwcu głównie kawalerki i mieszkania dwupokojowe. Co ciekawe, tych drugich było tam więcej.

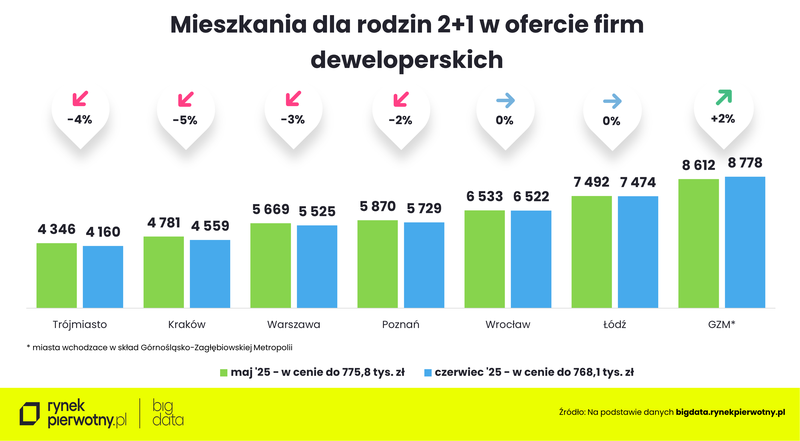

W najlepszej sytuacji są przeciętnie zarabiające rodziny z dzieckiem, bo przy ich zdolności kredytowej w każdej z metropolii mogły przebierać w tysiącach oferowanych mieszkań. Jednak w czerwcu ich liczba spadła o 5% w Krakowie (do niespełna 4,6 tys.), o 4% - w Trójmieście (do niespełna 4,2 tys.), o 3% - w Warszawie (do ok. 5,5 tys.) i o 2% - w Poznaniu (do ok. 5,7 tys. lokali).

Wyjątkiem była Górnośląsko-Zagłębiowska Metropolia, w której oferta mieszkań w cenie do 768,1 tys. zł wzrosła do blisko 8,8 tys. (+2%). Natomiast nie zmieniła się ona w Łodzi (blisko 7,5 tys. lokali) i Wrocławiu (ok. 6,5 tys.).

Mając do dyspozycji 768,1 tys. zł niemal we wszystkich metropoliach w zasięgu były nawet mieszkania czteropokojowe. Wyjątkiem był Kraków (zaledwie 21 takich mieszkań) i Warszawa (32). Najwięcej tak dużych metraży było w czerwcu w Górnośląsko-Zagłębiowskiej Metropolii (554 lokali z ujawnioną ceną) i Łodzi (335). Wciąż można je było znaleźć w ofercie deweloperów w Poznaniu (113 mieszkań), Wrocławiu (151) i Trójmieście (113). Warto zwrócić uwagę, że w praktyce wybór mieszkań może być większy, gdyż wielu deweloperów jest skłonnych dać opust od ceny ofertowej.

Ponadto lipcowa decyzja Rady Polityki Pieniężnej o obniżce stóp procentowych z pewnością przełoży się na poprawę zdolności kredytowej potencjalnych kredytobiorców. A jednak czerwcowe wyniki sprzedażowe firm deweloperskich okazały się dla wielu z nich wyjątkowo zimnym prysznicem. Ponieważ na horyzoncie są kolejne obniżki stóp procentowych, wielu potencjalnych nabywców mieszkań prawdopodobnie zwleka z decyzją zaciągnięcia kredytu o przejściowo stałej stopie procentowej, która nie zmieni się przez pięć lat. Tym bardziej, że oferta mieszkań jest tak duża, że nie trzeba podejmować decyzji zakupowej pod presją czasu. Tymczasem w niektórych metropoliach, które doświadczyły największego spadku sprzedaży mieszkań, deweloperzy zaczęli już dawkować ich nową podaż. W drugim kwartale można to było zaobserwować w Warszawie, Krakowie, Poznaniu, Łodzi i Górnośląsko-Zagłębiowskiej Metropolii.

– Popyt na mieszkania nie pozostanie jednak obojętny na poprawiającą się dostępność kredytów mieszkaniowych. Jeśli w gospodarce, a w konsekwencji na rynku pracy, nie wydarzy się nic, co mogłoby zgasić optymizm nabywców kredytowych, to sprzedaż mieszkań wyraźnie się ożywi. Pytanie, jak zachowają się deweloperzy, czy włączą wyższy bieg licząc na żniwa sprzedażowe – komentuje ekspert portalu RynekPierwotny.pl.

Źródło: RynekPierwotny.pl/Rankomat.pl

- 16.12.2025RaportyAnalizy ekspertówRaporty i analizy

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025RaportyAnalizy ekspertówRaporty i analizy

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025RaportyAnalizy ekspertówRaporty i analizy

20.11.2025RaportyAnalizy ekspertówRaporty i analizyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025RaportyAnalizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 10.10.2025Analizy ekspertówRaporty i analizyRaporty

Kwartał „cudów” w statystykach sprzedaży mieszkań na 7 największych rynkach

Wrzesień był miesiącem „cudu” w statystykach dotyczących sprzedaży nowych mieszkań. Upublicznienie ich cen spowodowało, że część firm deweloperskich zaktualizowało swoją ofertę i okazało się, że jest ona… mniejsza. Obraz rynku, który się wyłonił nie napawa optymizmem również dlatego, że w III kw. zmniejszyła się podaż nowych mieszkań. Eksperci portalu RynekPierwotny.pl sprawdzili, jaki to miało wpływ na ich średnią cenę metra kwadratowego.